La conjoncture mondiale s’améliore, et pas seulement aux Etats-Unis

Lien

Les taux longs remontent significativement au début du 2e trimestre, ce qui pèse un peu sur l’appétit pour le risque. Cela reflète la hausse des incertitudes quant à l’inflation et aux baisses de taux de la Fed dans un contexte de croissance solide et de persistance des pressions inflationnistes alors que les prix du pétrole remontent (qui dépassent 88 dollars par baril pour la première fois depuis octobre).

L’indicateur d’inflation ciblée par la Fed ralentit en février, de 0,5% à 0,3% sur un mois, confirmant qu’une partie importante de la forte accélération de janvier était due à des éléments temporaires. Mais les pressions inflationnistes restent trop importantes, avec un rythme séquentiel qui est plus proche de 3% début 2024 que des 2% ciblés par la Fed. Dans ce contexte, la Fed ne devrait pas remettre en cause son anticipation de poursuite du ralentissement de l’inflation à moyen terme, mais devrait attendre plus de chiffres favorables avant de commencer à baisser ses taux.

D’autant que l’économie américaine continue de surprendre positivement avec une croissance qui résiste au-dessus de son potentiel en début d’année. La consommation a rebondi en février après un trou d’air en janvier (+0,4% après -0,2%), les flux sur le marché de l’emploi se stabilisent en février à des niveaux toujours solides et l’ISM manufacturier repasse au-dessus des 50 pt en mars pour la première fois depuis 2022.

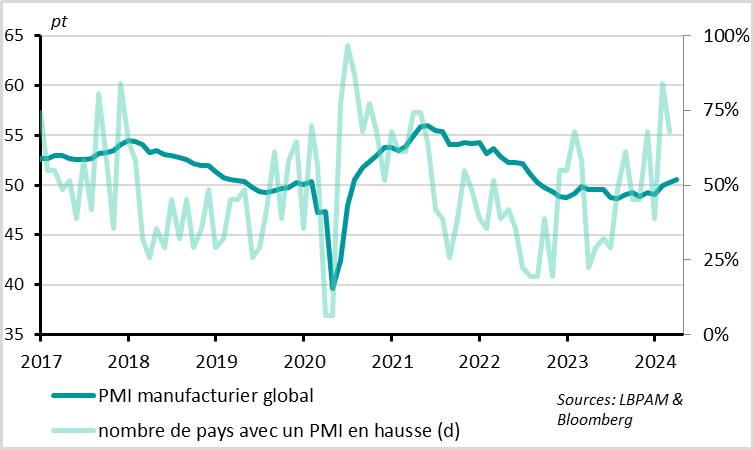

Au-delà des Etats-Unis, la reprise du cycle industriel se confirme. Le PMI manufacturier global progresse pour le troisième mois consécutif pour atteindre 50,6 pt en mars, un plus haut niveau depuis mi-2022. La reprise mondiale se généralise donc, même si elle reste poussive en Europe.

Les dernières données en provenance d’Asie sont particulièrement encourageantes. Les PMI chinois progressent nettement en mars et de façon assez généralisée, atteignant des plus hauts depuis le rebond qui a suivi la fin de la politique du Zéro Covid il y a un an. La reprise de la demande extérieure et l’impact retardé des soutiens publics permettent à la croissance chinoise d’être satisfaisante dans la première moitié de l’année, même si les perspectives au-delà restent plus incertaines. Au Japon, l’enquête Tankan montre que les conditions domestiques s’améliorent encore malgré la faiblesse de l’activité en début d’année, ce qui devrait rassurer la Banque du Japon qui est sortie des taux négatifs en mars.

En Zone Euro, les chiffres d’inflation nationaux ont surpris à la baisse de telle sorte que l’inflation sous-jacente de la Zone Euro publiée aujourd’hui devrait enfin repasser sous les 3% pour la première fois depuis 2 ans. Nous continuons de penser que l’inflation sous-jacente devrait revenir vers les 2% d’ici la fin de l’année, ce qui laissera plus de latitude à la BCE qu’à la Fed quant aux baisses de taux.

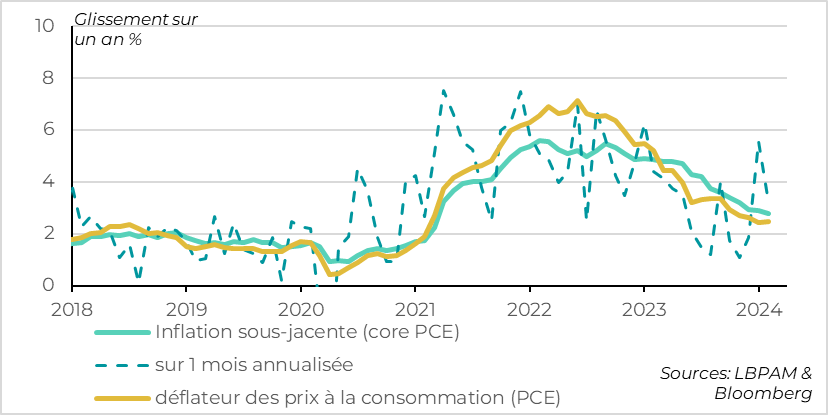

Fig.1 Etats-Unis : l’inflation ralentit par rapport à janvier mais reste élevée

L’indicateur d’inflation ciblée par la Fed ralentit en février, confirmant qu’une partie importante de la forte accélération de janvier était due à des éléments temporaires. Mais les pressions inflationnistes restent trop importantes.

Le déflateur des prix à la consommation sous-jacent ralentit de 0,5% à 0,3% sur le mois de février (0,45% à 0,26%). Cela permet à l’inflation, en glissement annuel, de continuer à ralentir à 2,8% après avoir été revue à 2,9% pour janvier. L’inflation totale augmente légèrement, de 2,4% à 2,5%, mais cela vient uniquement de la hausse des prix de l’énergie durant février.

Mais la dynamique de cette mesure d’inflation sous-jacente ne converge pas vers 2%, contrairement à fin 2023. Le rythme de hausse de prix sur 1 mois, 3 mois et 6 mois a réaccéléré depuis 2 mois et est plus proche de 3% que des 2% ciblés par la Fed.

En termes de composantes, le détail du rapport confirme que le prix du logement continue de ralentir graduellement, mais que le prix des biens manufacturés ne baisse plus, ce qui était une des principales contributions à la désinflation depuis deux ans.

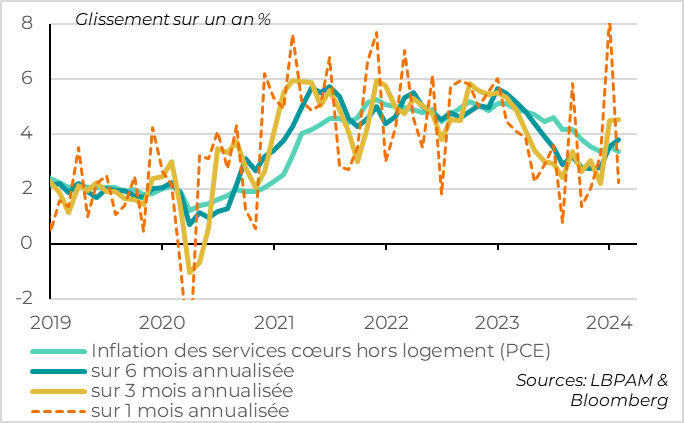

Fig.2 Etats-Unis : l’inflation super-cœur n’accélère pas mais indique des tensions persistantes

Surtout, l’inflation « super-cœur » (le déflateur des prix des services hors énergie et logement) ralentit fortement en février, de 0,7% à 0 ,2%. Cela vient en grande partie de la hausse plus normale des prix des services de santé et financiers qui avaient explosé en janvier. C’est rassurant pour la Fed, car cela confirme que les tensions domestiques ne réaccélèrent pas.

Toutefois, l’inflation « super-cœur » reste trop élevée, autour de 3,5%, et ne ralentit plus nettement en tendance. C’est en ligne avec notre scénario qui anticipe que l’inflation sous-jacente devrait continuer à ralentir légèrement jusqu’à l’été, mais qu’elle risque de se stabiliser au-dessus de la cible de la Fed dans la seconde partie de l’année.

Au-delà des prix, les indicateurs d’activité aux Etats-Unis suggèrent que la croissance reste au-dessus de son potentiel début 2024. Ainsi, les derniers chiffres publiés ont poussé l’estimation de croissance de la Fed d’Atlanta pour le premier trimestre de 2,1% à 2,8% depuis une semaine.

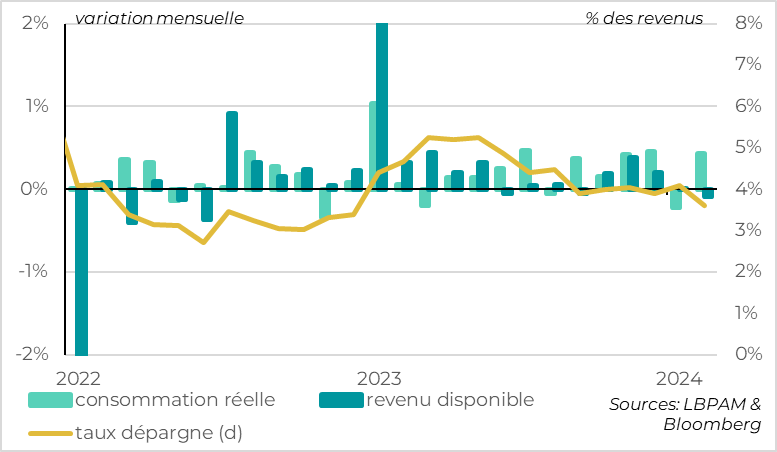

Fig.3 Etats-Unis : la consommation rebondit en janvier grâce à la baisse du taux d’épargne

- La consommation rebondit de 0,4% sur le mois de février après une baisse de 0,2% en janvier. Au-delà de la volatilité mensuelle, qui vient principalement des ventes de voitures et de la météo défavorable en janvier, la consommation reste donc dynamique et continue de tirer l’activité au T1. Elle bénéficie d’une demande de services toujours dynamique. Notons toutefois que cette consommation est financée par une baisse du taux d’épargne des ménages, qui est revenu à un plus bas depuis 2022 (à 3,6%). Cela traduit en partie l’effet richesse après la forte hausse des marchés. Mais avec un niveau d’épargne normalisé, la poursuite du dynamisme de la consommation va reposer de plus en plus sur la croissance de l’emploi, d’où l’importance de suivre de près ce marché.

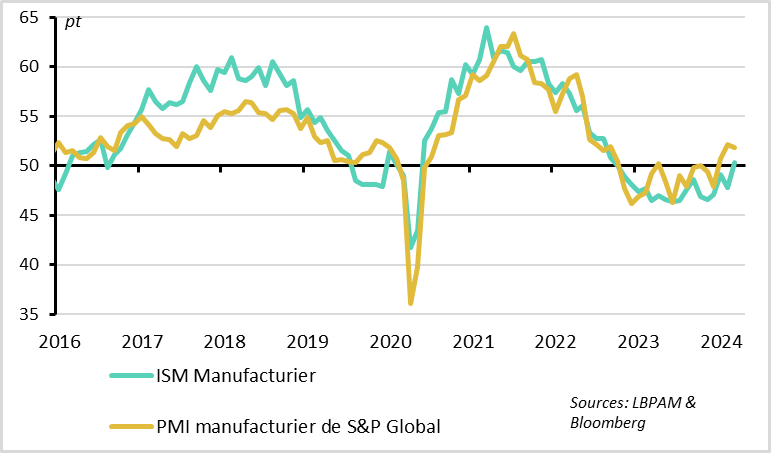

Fig.4 Etats-Unis : l'ISM manufacturier repasse en zone d’expansion en mars

- L’ISM manufacturier a bondi de 47,8 à 50,3 pt en mars, repassant en zone d’expansion de l’activité industrielle pour la première fois depuis un an et demi. Et le détail de l’enquête est encourageant, car il indique une amélioration de la demande avec une hausse des nouvelles commandes et des progrès dans le déstockage.

Fig.5 Monde : Le PMI manufacturier global continue de rebondir en territoire positif

La reprise industrielle se confirme, au-delà des USA. Ainsi, le PMI manufacturier global continue de progresser en mars après être revenu en zone d’expansion en février, atteignant 50,6 pt. Le détail du PMI global est encourageant, car la production et les nouvelles commandes progressent alors que l’emploi industriel se stabilise enfin. Aussi, la hausse du PMI est assez généralisée en terme géographique puisqu’elle concerne près des trois-quarts des pays couverts par l’enquête.

Cela soutient notre anticipation de reprise du cycle industriel au cours du premier semestre même si la production a baissé en janvier. Cette reprise semble toutefois toujours poussive en Europe, le PMI de la Zone Euro baissant moins nettement qu’attendu mais baissant tout de même à seulement 46,1 pt en mars.

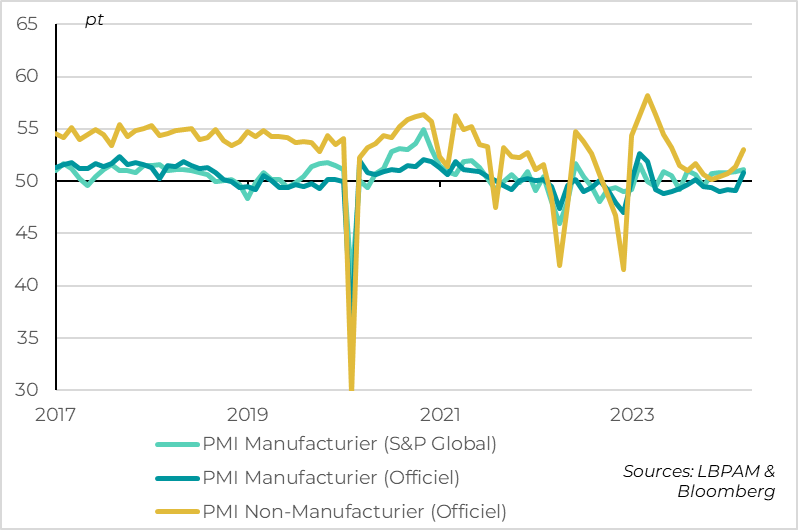

Fig.6 Chine : les PMI augmentent nettement en mars

Les PMI officiels chinois augmentent nettement en mars et de façon assez généralisée, suggérant que la croissance est satisfaisante début 2024. Toutefois, la force et la durabilité de cette croissance posent toujours question.

Le PMI manufacturier passe au-dessus des 50 pt pour la première fois depuis 6 mois. A 50,8 pt, il converge vers le PMI manufacturier de S&P global qui progresse aussi à 51,1 pt en mars. C’est cohérent avec la reprise du cycle industriel global qui était visible dans les chiffres d’exportations depuis le début de l’année.

Plus surprenant, le PMI Non-manufacturier augmente également nettement en mars, de 51,4 à 53 pt. Cela reste un peu en dessous de son niveau moyen historique mais est tout de même le plus élevé depuis la réouverture post-Covid Zéro du S1 2023. Cela indique que la demande domestique, le principal point faible de la Chine l’année dernière, se reprend un peu.

Toutefois, la hausse du PMI non-manufacturier est exagérée par la forte hausse du PMI construction, qui reflète le soutien des autorités aux investissements en infrastructure alors que l’activité résidentielle continue de baisser, ainsi que la saisonnalité. Aussi, les composantes du PMI non-manufacturier sont moins encourageantes quant aux perspectives puisque les nouvelles commandes et l’emploi continuent de se contracter.

Au total, nous pensons que la croissance devrait être satisfaisante durant le premier semestre de l’année grâce à l’amélioration de la conjoncture moniale et aux mesures de soutien que les autorités ont mises en place fin 2023-début 2024. Cela devrait permettre à la croissance de s’approcher de la cible des autorités cette année (i.e. autour de 5%). Mais la croissance devrait ralentir dans la seconde partie de l’année si les autorités n’en font pas davantage pour stabiliser le secteur immobilier, soutenir les finances des gouvernements locaux et la confiance des agents privés.

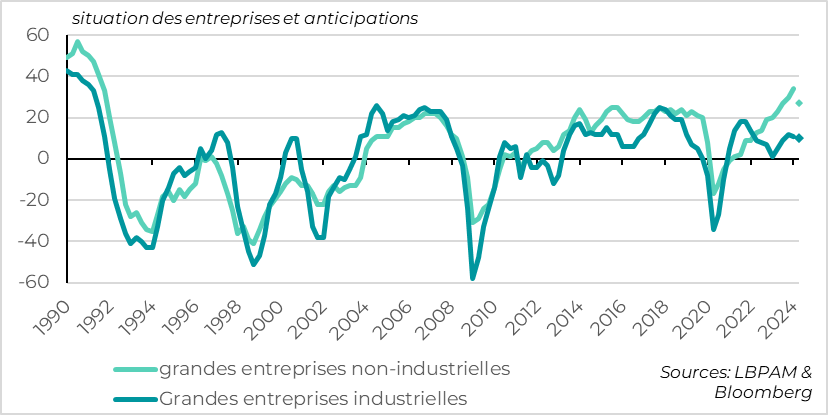

Fig.7 Japon : la confiance des entreprises domestiques est au plus haut depuis 30 ans

Le Tankan, l’enquête trimestrielle de la Banque du Japon (BoJ), indique que l’économie japonaise reste fondamentalement bien orientée même si l’activité est faible au début de cette année.

La confiance des grands industriels baisse seulement marginalement au T1 après quatre hausses consécutives, de 12 à 11 pt. C’est encourageant de voir que la confiance des industriels reste positive malgré les problèmes de production de voitures en début d’année. Si le PMI manufacturier ne se reprend que lentement (à 48,2 pt en mars), la faiblesse du yen et la reprise extérieure plaide pour un rebond de la production industrielle dans les prochains mois.

Surtout, la confiance des grandes entreprises non-manufacturières progresse encore et atteint un plus haut depuis le début des années 1990 au T1, à 34 pt. Cela suggère une amélioration fondamentale des perspectives domestiques. C’est en particulier pour les secteurs immobiliers et du tourisme qui ont longtemps été des freins.

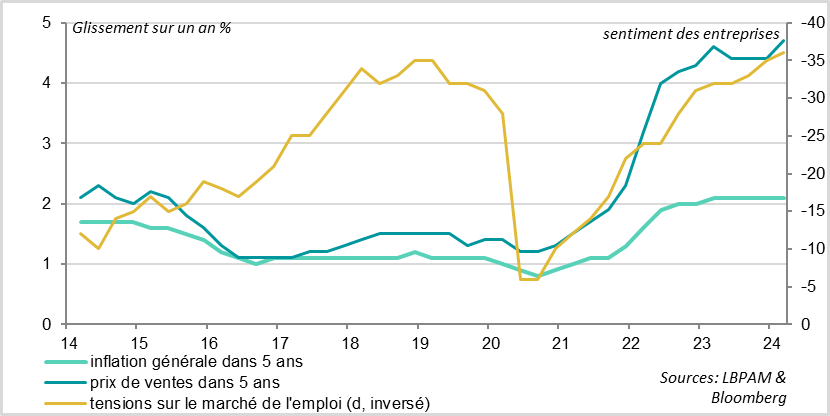

Fig.8 Japon : les entreprises soutiennent l’idée d’une sortie de la déflation

Par ailleurs, les entreprises japonaises indiquent que les progrès pour sortir de la déflation se poursuivent, ce qui devrait rassurer la Banque du Japon qui est sortie des taux négatifs le mois dernier.

Les entreprises anticipent que l’inflation atteindra la cible des autorités à horizon 5 ans (à 2,1%) et pensent pouvoir augmenter leur prix de vente à moyen terme. Aussi, elles indiquent que les tensions sur le marché du travail augmentent encore au S1 2024, l’indicateur des conditions sur le marché du travail dépassant même son niveau d’avant le Covid. C’est encourageant pour les salaires, que la banque centrale veut voir augmenter de façon plus nette pour s’assurer que la dynamique de sortie de la déflation est durable.

Au total, l’enquête Tankan semble valider le choix de la BoJ de sortir enfin des politiques monétaires conventionnelles. Elle plaiderait même plutôt pour une poursuite de la normalisation monétaire dans les prochains mois. Toutefois, la BoJ peut être patiente et attendre de voir l’amélioration conjoncturelle se matérialiser avant de changer ses taux, d’autant que l’enquête Tankan a été réalisée avant la sortie des taux négatifs. Si tel est le cas, une nouvelle hausse de taux serait possible au cours de l’été.