La croissance aussi pousse les taux plus hauts

Lien

Le marché reste sur la défensive cette semaine, toujours impacté par les moindres anticipations de baisses de taux de la Fed et par les risques d’escalade des tensions entre Israël et l’Iran. Ainsi, le pétrole se maintient au-dessus des 90 dollars par baril, les taux d’intérêts sont au plus haut depuis novembre des deux côtés de l’Atlantique, tout comme le dollar. Ces conditions pèsent sur les actifs risqués, mais ces derniers résistent assez bien grâce aux perspectives économiques favorables (le FMI a révisé à la hausse de 0,1pt sa prévision de croissance mondiale à 3,2% pour cette année). Cela bénéficie surtout à l’or qui est au plus haut historique malgré la hausse du dollar et des taux réels.

La croissance américaine ne ralentit toujours pas en mars et reste au-dessus de son potentiel au T1, ce qui ne va pas pousser la Fed à se presser pour commencer à baisser ses taux. Les ventes au détail cœurs accélèrent de 0,3% à 1,1% en mars, ce qui suggère que la consommation reste dynamique au T1 et conserve une bonne dynamique au début du T2. Par ailleurs, la production manufacturière augmente à un plus haut depuis 2022. Seule l’activité immobilière déçoit en mars, probablement impactée par la nouvelle hausse des taux de crédit. Dans ces conditions, même Powell devient plus prudent en indiquant que la Fed peut rester inactive "aussi longtemps que nécessaire".

En Europe, l’activité reste limitée en début d’année, mais les perspectives s’améliorent encore. La production industrielle a légèrement rebondi en février après une forte baisse en janvier et l’enquête ZEW indique une confiance croissante des investisseurs pour une reprise au cours de 2024.

En Angleterre, si la croissance se reprend début 2024, l’emploi baisse même s’il ne s’effondre pas. Cela devrait limiter un peu la force de la reprise de la consommation, mais cela permet une détente des tensions sur le marché du travail. Ainsi, le nombre d’emplois vacants par chômeur revient enfin à son niveau pré-Covid. Cette détente est nécessaire pour permettre une poursuite du ralentissement des salaires qui croissent encore deux fois trop vite, et probablement un début de ralentissement de l’inflation dans les services. Si tel est le cas, cela pourrait permettre à la Banque d’Angleterre de commencer à réduire ses taux cet été.

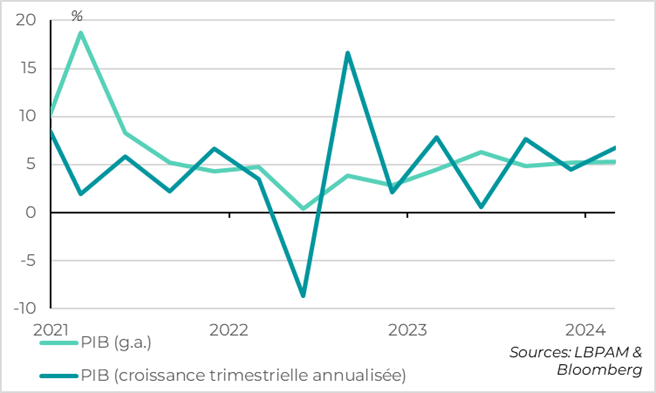

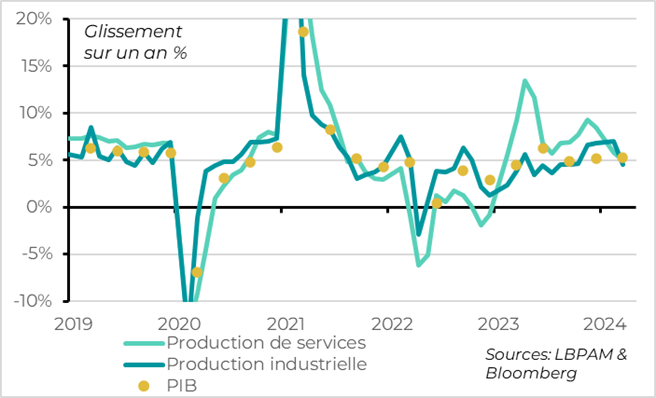

La croissance chinoise accélère plus qu’attendu au T1, de 5,2% à 5,3% en glissement annuel. Ce bon départ devrait permettre aux autorités d’atteindre la cible de 5% pour cette année. Cela dit, la croissance est très déséquilibrée. Elle est tirée par la demande extérieure et l’investissement public alors que la demande domestique privée reste faible, notamment, mais pas uniquement, dans l’immobilier. De plus, l’activité ralentit un peu de façon assez généralisée en mars et les pressions déflationnistes restent importantes.

Sans mesure de relance budgétaire plus importante, nous pensons que la croissance ralentira de nouveau à partir de l’été après une première moitié d’année assez dynamique. Ce d’autant que les pressions contre les exportations chinoises augmentent après leur forte hausse du début d’année, en provenance de l’administration Biden comme de la Commission Européenne.

Fig.1 Etats-Unis : la croissance reste dynamique en mars, en dehors de la construction

Les données de mars montrent que la croissance américaine ne ralentit toujours pas au T1 et reste au-dessus de son rythme tendanciel.

Les ventes au détail ont augmenté de 0,7% en valeur en mars après une hausse plus forte qu’initialement estimée en février (0,9% au lieu de 0,6%). Surtout, les ventes aux détails cœurs, qui sont utilisées pour estimer la consommation de biens dans le PIB, ont augmenté de 1,1% en mars. Or, comme les prix des biens cœurs ont légèrement baissé en mars, cela signifie que la consommation de biens en volume est dynamique à la fin du trimestre. La consommation des ménages américains continue de croître à un rythme supérieur à 3% au premier trimestre et conserve une dynamique favorable au début du T2, ce qui limite le risque de ralentissement abrupte de la croissance en milieu d’année.

Par ailleurs, la production industrielle américaine augmente de 0,4% en mars pour le deuxième mois consécutif. Elle est tirée par la production industrielle, qui atteint un plus haut depuis 2022 après s’être stabilisée en début d’année.

Seule l’activité immobilière déçoit en mars, avec une nette baisse des mises en chantier et des permis de construire qui fait plus qu’annuler son rebond de février. Cela suggère que la hausse des taux de crédits immobiliers, qui augmente au-dessus des 7% en avril, pèse de nouveau sur l’activité. Cela dit, les permis de construire pour les maisons individuelles, la série la moins volatile, baissent pour la première fois depuis 15 mois en mars, mais restent en légère hausse sur le trimestre. Cela suggère que l’investissement résidentiel restera positif au T1, comme depuis mi-2023, même si les perspectives pour le secteur s’assombrissent un peu.

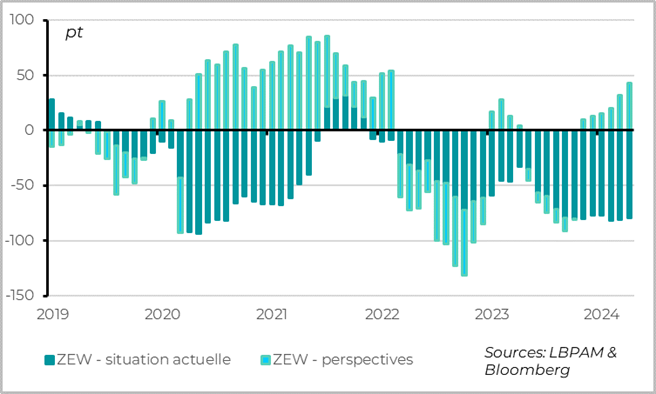

Fig.2 Allemagne : les perspectives s’améliorent toujours en avril

En Zone Euro, les signes de reprise graduelle s’accumulent même si l’activité reste limitée au T1.

La production industrielle se reprend un peu en février après sa forte baisse de janvier (+0,8% après -3,0%). Elle reste en baisse par rapport à fin 2023, mais regagne un peu de dynamisme.

Aussi, l’enquête ZEW auprès des investisseurs continue d’indiquer une reprise à venir. L’indicateur sur l’activité actuelle en Allemagne reste très faible en avril même s’il progresse un peu par rapport au T1. Surtout, l’indicateur sur les anticipations d’activité continue de progresser encore plus en territoire positif, à un plus haut depuis le début de l’invasion de l’Ukraine.

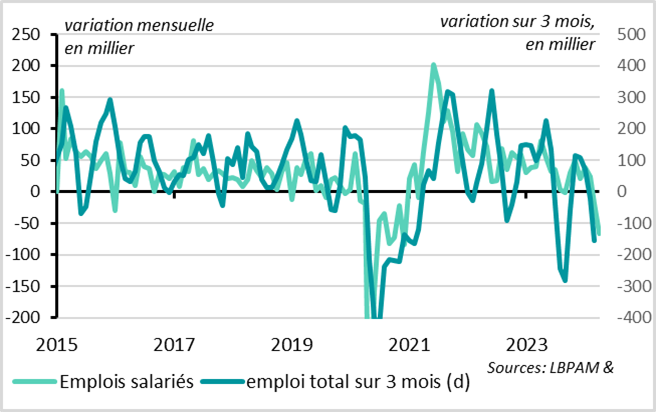

Fig.3 Royaume-Uni : l’emploi baisse début 2024

Si l’activité anglaise se reprend début 2024 (PIB en hausse de 0,1% en février après +0,3% en janvier), l’emploi baisse de 156 mille entre novembre et février, ce qui est la plus forte baisse depuis mi-2023.

Cette baisse est probablement exagérée vu la grande volatilité de la mesure de l’emploi britannique à court terme, mais elle est corroborée par une baisse de l’emploi salarié rapportée par les entreprises. En effet, l’emploi salarié baisse sur les deux derniers mois pour la première fois depuis 2020 (-66 mille en mars après -18 mille en février). C’est cohérent avec la contraction de l’activité au second semestre de 2023 car l’emploi est un indicateur retardé du cycle. C’est un frein pour les perspectives de reprise de la consommation qui devraient toutefois bénéficier de l’amélioration des revenus réels des ménages et du taux d’épargne déjà élevé.

Cela dit, cette dégradation de l’emploi ne suggère pas en l’état un effondrement du marché du travail, surtout vu l’amélioration de la conjoncture. Le nombre d’emplois à pourvoir reste sur une trajectoire baissière, mais se stabilise en mars après près de deux ans de baisse ininterrompue (+6 mille). Les demandes d’allocation chômage augmentent un peu, de 10 mille en mars, ce qui reste un niveau limité.

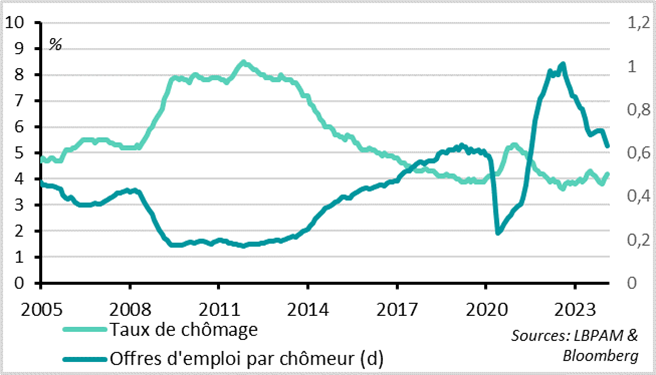

Fig.4 Royaume-Uni : les tensions sur le marché de l’emploi s’estompent

Ce ralentissement de l’emploi permet une détente des tensions sur le marché du travail, qui reviennent enfin proches de leur niveau pré-Covid. C’est positif pour la Banque d’Angleterre, car cela suggère que les tensions sur les prix et les salaires vont continuer de se normaliser.

Le taux de chômage remonte de 4,0% à 4,2% en février, revenant à son niveau de mi-2023. Il repasse donc légèrement au-dessus de son niveau juste avant le Covid.

Par ailleurs, la hausse du nombre de chômeurs, associé à la baisse tendancielle des postes à pourvoir, permet aux taux d’emplois vacants par chômeur de revenir à son niveau pré-Covid en février (à 0,63). C’est important car ce ratio est un indicateur avancé et moins volatile que le taux de chômage des tensions salariales.

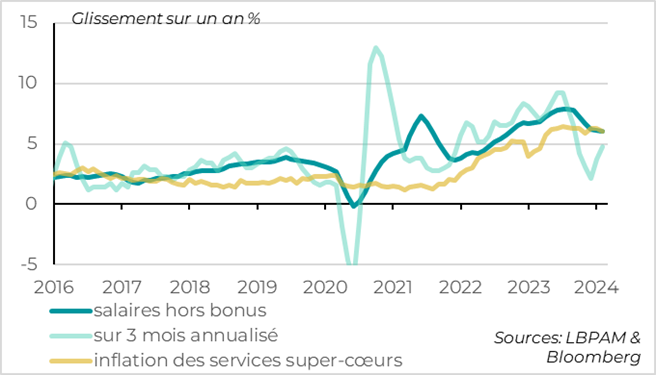

Fig.5 Royaume-Uni : les salaires ralentissent, lentement

Les salaires ralentissent lentement même s’ils sont encore trop élevés, ce qui permet d’espérer que le prix des services domestiques commence à ralentir même si cela sera lent. Les salaires hebdomadaires hors bonus ralentissent de 6,1 à 6,0% en glissement annuel en février. C’est leur plus bas niveau depuis un an et demi même si cela reste deux fois plus élevé qu’avant le Covid. En rythme séquentiel, les salaires réaccélèrent légèrement après un fort ralentissement fin 2023, même s’ils restent compatibles avec une poursuite du ralentissement des salaires vers les 5%.

Pour l’instant, la détérioration du marché de l’emploi et le ralentissement des salaires sont un peu plus lents que ne l’anticipait la Banque d’Angleterre en février alors que la reprise est un peu plus rapide. Cela pourrait la pousser à attendre avant de commencer à baisser ses taux. Mais les progrès de la désinflation devraient s’accentuer au T2, ce qui pourrait pousser la BoE à commencer à baisser ses taux en août, tout du moins si la Fed baisse bien ses taux en juillet.

Fig.6 Chine : la croissance chinoise accélère un peu début 2024 au-delà de la cible des autorités

La croissance du PIB chinois a accéléré sur un an de 5,2% à 5,3% au premier trimestre d’après les autorités, alors que les attentes étaient pour une légère décélération à cause des effets de baise défavorables (i.e. reprise après la fin de la politique Zéro-Covid début 2023). Sur le trimestre, la croissance accélère de 1,2% à 1,6%, soit près de 6,5% en rythme annualisé.

Cela confirme que l’activité a été solide début 2024, et rend la cible de 5% de croissance des autorités pour cette année atteignable même si la croissance ralentit dans les prochains trimestres.

Fig.7 Chine : mais la croissance reste déséquilibrée et ralentit à la fin du trimestre

Cela dit, les perspectives restent moins encourageantes, et nous continuons à anticiper une nouvelle décélération de l’activité dans la seconde partie de l’année si les autorités n’offrent pas plus de soutiens budgétaires.

La croissance du T1 est très déséquilibrée, tirée par la demande extérieure et la demande publique alors que la demande domestique privée reste faible, surtout, mais pas uniquement, dans l’immobilier.

Côté production, la croissance est tirée par le secteur industriel (production à +6,1% au T1 après 4,6% en 2023) alors que la production de services qui avait tiré la reprise début 2023 ralentit (5,5% après 8,1%). Du côté de la demande, la croissance est tirée un peu par la demande extérieure et surtout par l’investissement du secteur public (+7,8% au T1) alors que l’investissement privé reste atone (+0,5%) et que les ventes au détail restent limitées (+3,1%).

De plus, la croissance perd un peu de dynamisme en mars, même si les chiffres annuels exagèrent ce ralentissement à cause des effets de base défavorable. La croissance bénéficie surtout de la forte activité en janvier-février mais elle ralentit un peu en mars. Si le ralentissement des ventes au détail de 5,5% à 3,1% vient surtout des effets de base et de la volatilité des ventes de voitures, le ralentissement de la production industrielle de 7% à 4,5% est plus inquiétante.

Enfin, les freins structurels à la croissance persistent vue que le secteur immobilier ne semble toujours pas se stabiliser et que les pressions déflationnistes restent importantes. L’investissement dans la construction baisse encore de 9,5% au T1, soit au même rythme qu’en 2023. Les ventes et les mises en chantier continuent de se contracter fortement et les prix immobiliers baissent encore. Côté prix, le déflateur du PIB est négatif pour le quatrième trimestre consécutif au T1 pour la première fois depuis plus de 20 ans, à -1,1%. Cela traduit la faiblesse de la demande domestique et les surcapacités et pèse sur les profits des entreprises tout en renforçant les problèmes de surendettement dans les secteurs très endettés.