La croissance déçoit en Europe

Lien

Comment se porte la croissance mondiale ? Réponse dans le décryptage marché du 9 septembre 2024 signé Sebastian PARIS HORVITZ .

Ce qu’il faut retenir

►Le cycle industriel mondial reste déprimé selon les PMI préliminaires de S&P. Ceci pèse sur la croissance mondiale. Ainsi, c’est essentiellement le secteur des services qui reste dynamique et permet la poursuite de l’expansion des économies. Dans ce contexte, les baisses des taux des grandes banques centrales sont une réponse adéquate pour s’assurer que l’activité se consolide dans les trimestres à venir.

►Néanmoins, le contraste de dynamisme dans les différentes régions du monde reste important. L’Inde reste un des pays les plus dynamiques du monde, même si la croissance semble se modérer. Les États-Unis, grâce à l’activité dans les services, maintiennent une progression solide de son activité, même si là encore on constate une légère décélération. De fait, le fléchissement de la force du marché du travail devrait contribuer à la poursuite du ralentissement de l’activité outre-Atlantique, selon nous. Un signe avant-coureur est la baisse de la confiance des consommateurs, telle que mesurée par le Conference Board, qui recule nettement en septembre.

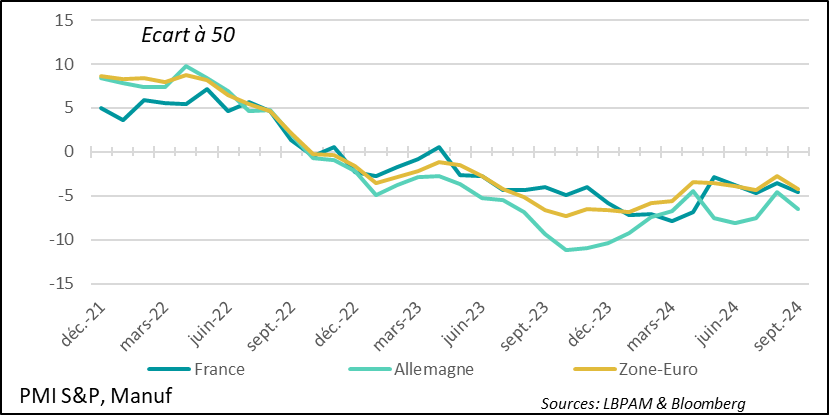

►La zone euro est à la traîne, avec des PMI qui sont en recul dans l’industrie comme dans les services. Le contre coup de la forte hausse de l’activité dans les services due aux JO en France est très marqué en septembre. L’indicateur d’activité passe en territoire de contraction, contribuant fortement à la mauvaise performance européenne. On verra si l’activité se normalise en France le mois prochain.

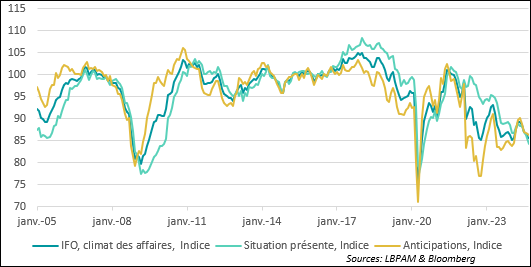

►L’Allemagne, la principale économie de la zone euro, reste empêtrée dans une dynamique économique médiocre, notamment dans l’industrie. La perte de confiance outre-Rhin est aussi confirmée par l’enquête de l’IFO qui continue à reculer. L’assouplissement graduel de la politique monétaire devrait jouer un rôle important dans le trimestre à venir pour soutenir l’activité dans la zone.

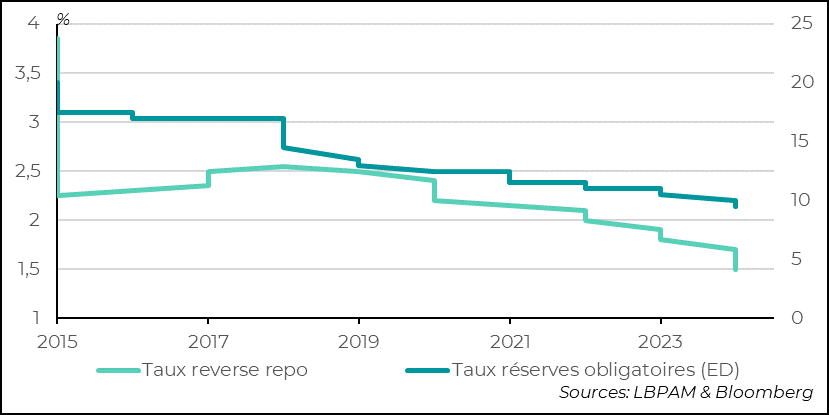

►Les autorités chinoises viennent de montrer un peu plus d’inquiétude sur la détérioration de la dynamique de croissance. En effet, la banque centrale (PBoC) a de nouveau, et de manière marquée, baissé son taux directeur et réduit le taux de réserves obligatoires afin de stimuler le crédit. Aussi, les autorités ont réduit le taux des apports pour l’achat d’un logement de 25% à 15% de manière à donner un nouveau signal de soutien au secteur immobilier, toujours plombé. De même, la PBoC a mis à disposition des investisseurs institutionnels plus de 70 milliards de dollars pour investir en bourse.

►L’aide directe de la POBC pour financer des achats en bourse s’est traduit par un fort rebond des bourses chinoises. Néanmoins, il reste à voir si l’ensemble des mesures prises auront un effet durable sur la croissance. Il n’est pas certain qu’elles seront suffisantes pour rétablir la confiance et stimuler la demande intérieure à moyen terme.

► La décision des autorités chinoises de stimuler l’économie est venue en quelque sorte compenser la déception sur les indicateurs d’activité dans le monde. Ainsi, en bourse, les valeurs les plus exposées à la Chine, notamment le luxe en zone euro, ont bénéficié fortement de ces décisions. Dans le même temps, l’entrée dans un cycle de baisse des taux par les banques centrales plus généralisé, alimente aussi la prise de risque. Ces forces pourraient maintenir, au moins à court terme, l’appétit pour le risque.

Pour aller plus loin

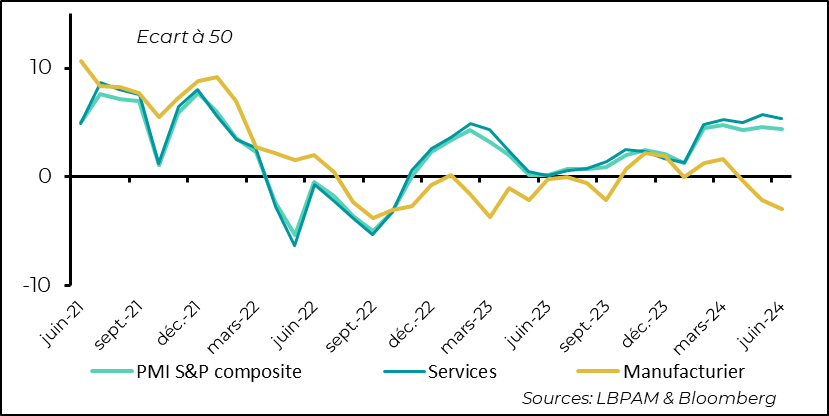

Les PMI préliminaires de S&P pour le mois de septembre ont montré une décélération de l’activité dans l’économie mondiale, du moins si on se réfère aux grandes économies. Deux faits saillants restent de mise. D’une part, le cycle industriel mondial reste toujours en panne. D’autre part, les différences de dynamisme dans le monde restent assez marquées.

Il est notable de constater que l’activité dans l’industrie continue à se contracter dans le monde et de manière encore plus marquée. Ainsi, le rebond de début d’année semble bel et bien avoir disparu. Il semble bien que le redémarrage dans l’industrie se fasse difficilement dans cette phase post-Covid. La demande semble ne pas avoir retrouvé du dynamisme, alors que la surproduction chinoise dans certains secteurs pourrait aussi peser sur l’industrie dans certaines économies. Il ne reste pas moins que la consolidation de la croissance que nous attendons, notamment pour 2025, passe par un renforcement du cycle industriel mondial, qui pour l’instant n’est pas là.

Le cycle de baisses de taux des banques centrales devrait aider à soutenir le retour de la demande.

En même temps, les services continuent d’être le principal moteur de la poursuite de l’expansion mondiale.

Ce contraste est particulièrement visible aux États-Unis, où le secteur des services reste très dynamique, selon l’enquête de S&P (soulignons que l’enquête ISM a donné un message plus mitigé ces derniers mois). Même si en légère baisse en septembre, l’indice reste proche des plus hauts vus ces deux dernières années.

En même temps, l’activité dans l’industrie a de nouveau reculé outre-Atlantique, avec l’indice baissant à son plus bas niveau depuis juin 2023. À ce stade, on a du mal à voir un rebond rapide. Néanmoins, nous pensons que l’allégement de la politique monétaire devrait aider une reprise dans les trimestres à venir.

États-Unis : l’expansion de l’économie américaine se poursuit à bon rythme selon l’enquête PMI de S&P pour septembre, avec toujours les services comme moteur

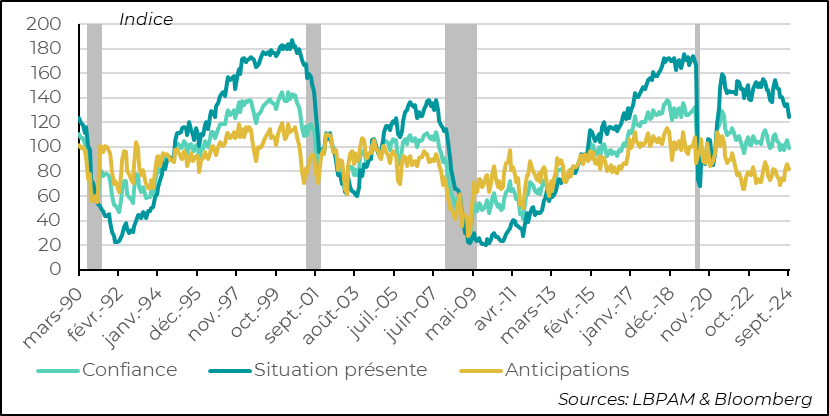

Malgré l’optimisme reflété dans le PMI des services, il semble bien que la dynamique de croissance outre-Atlantique pourrait bien s’infléchir après la bonne performance du début d’année. En effet, l’enquête sur la confiance des ménages du Conference Board pour septembre a montré une très forte baisse. Celle-ci est induite en grande partie par la perception des ménages sur les conditions présentes, dont l’indice baisse très fortement.

États-Unis: la confiance des ménages mesurée par le Conference Board chute nettement en septembre…

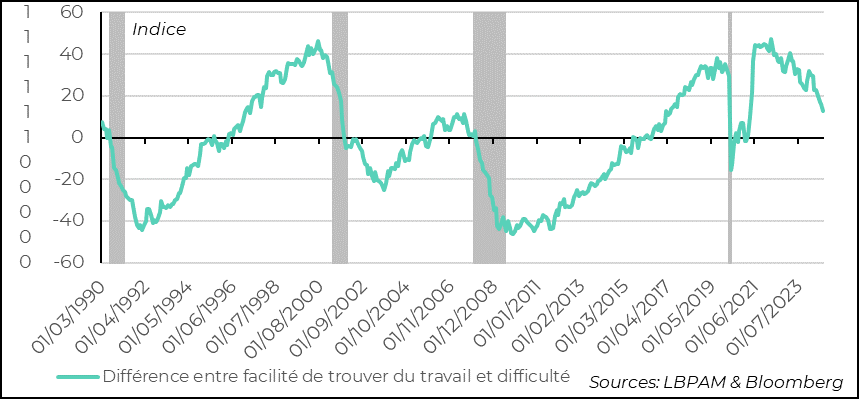

Certes, il peut y avoir des effets liés aux élections à venir, mais il semble bien que ce soit la normalisation du marché de l’emploi qui a de nouveau affecté la confiance.

La réduction d’offres de postes de travail par les entreprises, les entrées importantes sur le marché du travail, qui se sont traduites par une montée du taux de participation, ont créé peu à peu un environnement moins porteur sur l’emploi.

Ainsi, la mesure qu’on utilise souvent pour mesurer la perception des ménages sur l’état du marché du travail est la différence entre les ménages qui trouvent qu’il est facile de trouver un emploi et ceux qui, au contraire, trouvent que c’est difficile.

Cette mesure est maintenant en recul depuis plusieurs mois. Elle reste positive, mais semble bien montrer que nous ne sommes plus dans un régime de surchauffe du marché du travail comme nous l’étions clairement il y a quelques trimestres.

Ceci devrait rassurer et inquiéter la Fed. La rassurer car ceci devrait confirmer la tendance à la modération des salaires et contribuer à la poursuite de la baisse de l’inflation. L’inquiéter car ceci pourrait aussi refléter une détérioration plus rapide du marché du travail qu’anticipé, ce que la Fed veut aujourd’hui éviter.

À ce stade, nous avons un message plutôt rassurant sur l’état du marché du travail en provenance de certains indicateurs, comme les demandes d’allocation chômage, qui restent relativement basses et donc qui montrent qu’il n’y a pas une dynamique de licenciements importants qui serait en train de se mettre en place. Ainsi, on serait bien dans une phase plutôt de normalisation du marché du travail que dans une période de détérioration rapide, avec évidemment à la clé une possible entrée en récession.

États-Unis : …cette chute de la confiance semble être essentiellement liée à un marché du travail moins porteur

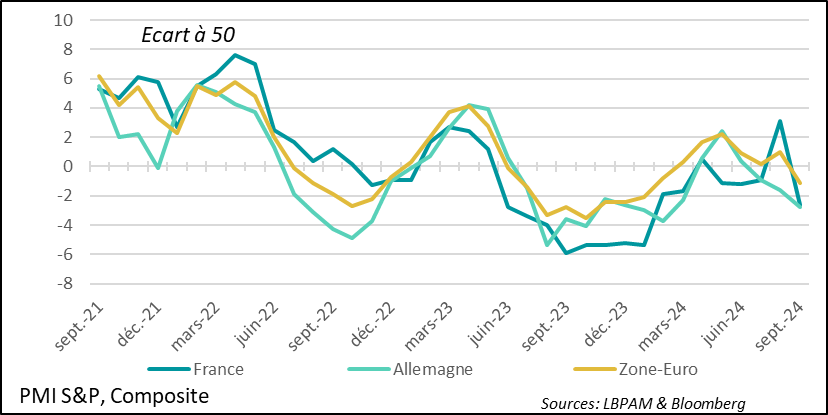

En zone euro, l’enquête PMI préliminaire de S&P pour septembre a clairement déçu et indique une détérioration marquée de l’activité dans la zone. La chute de l’indicateur composite est notamment expliquée par l’effet du recul considérable de l’indice français.

En effet, en France, l’indicateur composite baisse très fortement. Ceci s’explique en grande partie par la correction brutale de l’effet favorable des JO qui avaient permis un très fort rebond de l’activité dans les services en France.

Toutefois, la contraction de l’activité que semble montrer l’indice pour septembre va au-delà de la France. L’économie allemande reste à la peine, et il semble bien que dans le reste de la zone l’activité ait aussi fléchi sur le mois.

Zone euro : l’enquête PMI de S&P indique une forte chute de l’activité en septembre, qui la place de nouveau en zone de contraction

La médiocrité du cycle industriel mondial est toujours très présente en zone euro, avec une nouvelle détérioration. L’Allemagne est toujours l’économie la plus touchée.

Les services tiennent toujours, restant en zone d’expansion. Ceci, malgré la très forte chute de l’indice dans les services en France : une forme de correction de sa forte hausse du mois précédent, avec l’effet JO.

On verra le mois prochain si l’activité se normalise en France et donc si l’activité dans les services regagne du terrain. Les baisses des taux de la BCE sont plus que bienvenues pour stimuler un cycle du crédit, ce qui devrait bénéficier à la croissance.

Zone euro : les services soutiennent toujours la croissance, avec l’indice PMI toujours en zone d’expansion… mais la croissance est fragile

La mauvaise situation économique en Allemagne, avec un contexte politique qui s’est dégradé, se reflète dans l’enquête de l’IFO pour le mois de septembre. L’indice total a de nouveau baissé. Ce recul touche non seulement le sentiment sur les conditions présentes, mais aussi futures. Ce dernier élément est évidemment de mauvais augure pour la suite.

Il nous semble que sans un peu plus de soutien du gouvernement allemand, la reprise de l’économie risque de rester lente et de plomber la zone euro, et ce malgré l’effet positif de l’assouplissement monétaire entamé par la BCE.

Allemagne : l’enquête IFO confirme malheureusement le mauvais message des PMI, avec une nouvelle baisse

Avec des données économiques décevantes, il semble bien que les autorités se soient décidées à agir afin d’offrir un peu plus de stimulation à l’économie. Ainsi, la Banque centrale (PBoC) a lancé une salve de mesures afin d’assouplir davantage les conditions de crédit. Ainsi, le taux directeur a de nouveau été abaissé, alors que les réserves obligatoires des banques ont aussi été réduites afin de stimuler les banques à prêter.

Chine : les autorités se mobilisent au travers de la Banque centrale pour stimuler l’économie via le crédit

Aussi, les autorités ont pris de nouvelles mesures pour stimuler le secteur immobilier, notamment la demande, en baissant le taux sur l’apport initial pour acheter un logement qui passe à 15% contre 25% précédemment. On verra si cette mesure stimule vraiment la demande, car jusqu’ici ce type de mesures n’a pas vraiment réussi à redynamiser le secteur immobilier qui reste plombé.

Aussi, les autorités ont décidé de faire davantage et différemment pour soutenir les cours de bourse des valeurs chinoises. Ainsi, plus de 70 milliards de dollars ont été mis à disposition des investisseurs institutionnels pour pouvoir acheter des actions. Ceci a eu pour effet immédiat de soutenir fortement les prix, et de voir les bourses chinoises s’envoler. À court terme, nous pensons que ces mesures devraient apporter un élan aux titres chinois.

Reste à savoir si des mesures plus directes pour soutenir la demande seront prises, car c’est en grande partie par ce moyen que la confiance pourra être rétablie.

Sebastian PARIS HORVITZ

Directeur de la recherche