La décélération des salaires aux Etats-Unis risque d’être lente

Link

Mauvaise semaine pour les investisseurs avec, notamment aux Etats-Unis, la baisse de la valeur des actions mais aussi des emprunts d’Etat. Sur ce dernier segment, outre-Atlantique, on a effacé en une semaine les trois-quarts de la baisse des taux longs depuis le début d’année. En Europe, le mouvement haussier sur les taux long a été moins brutal.

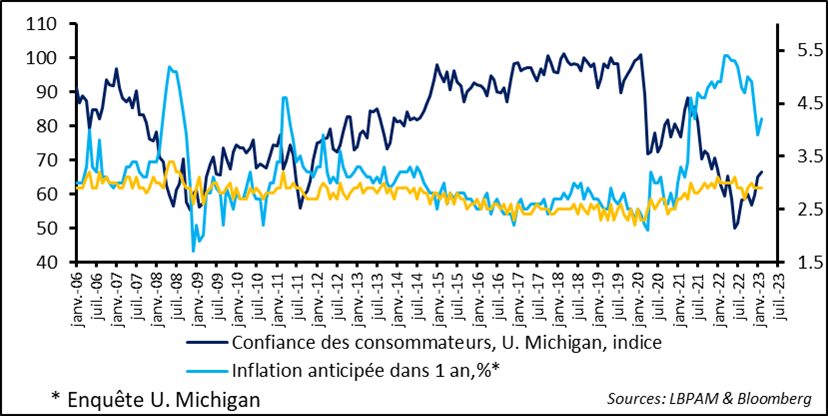

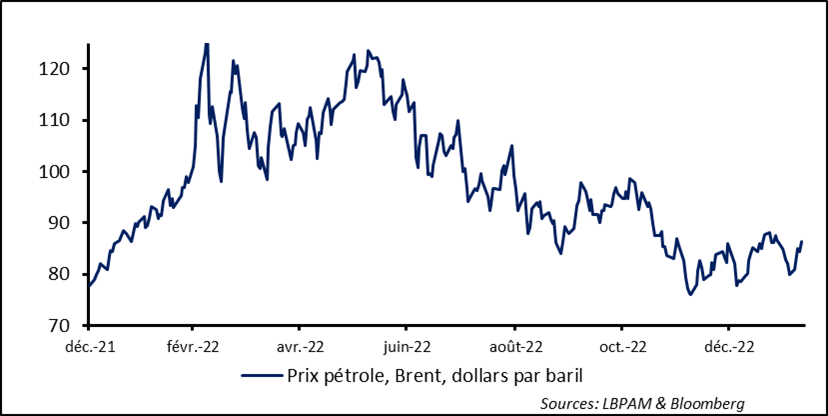

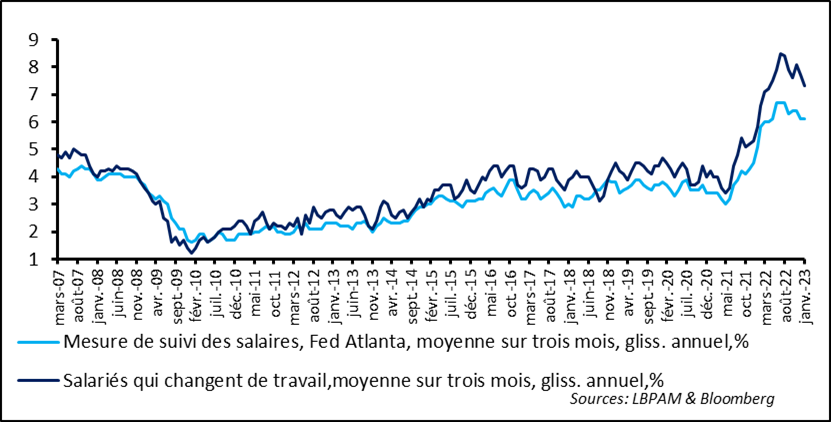

Mais ces mouvements de court terme, traduisent surtout un alignement qui était absent jusqu’ici entre les vues des marchés et le discours des banques centrales de devoir maintenir des politiques restrictives pendant une certaine période. Evidemment, cet alignement peut s’avérer fragile car très dépendant d’une conjoncture économique qui reste très incertaine, que ce soit en termes de croissance et d’inflation. Dans ce contexte nous maintenons une allocation relativement prudente, mais qui cherche à être opportuniste en profitant des opportunités qui se présentent tant sur les actions et les obligations. Même si l’Europe devrait éviter la récession et que, d’après nous, la contraction de l’activité que nous anticipons aux Etats-Unis ne devrait pas être sévère, les économies des deux côtés de l’Atlantique restent fragiles et tout choc adverse pourrait venir ternir les perspectives macroéconomiques. Une nouvelle forte montée du prix du pétrole en serait un. Ainsi, alors que la tendance baissière des cours du pétrole s’est arrêtée, le marché doit gérer trois événements complexes sur les semaines et mois à venir. Le tremblement de terre dévastateur en Turquie a aussi rendu inopérant un port crucial pour les exportations du pétrole venant l’Est (Azerbaïdjan). Néanmoins, il semblerait que l’activité soit en train de reprendre. En même temps, la production de pétrole du Kazakhstan a été partiellement réduite, se joignant à la forte baisse de production du principal gisement norvégien. Enfin, le président Poutine a annoncé une coupure de production de pétrole en représailles aux sanctions. Pour l’instant, ces événements n’ont eu qu’un impact modéré, mais il existe un risque que le prix du pétrole puisse continuer sa montée, d’autant plus que la demande chinoise risque de mettre un peu pression sur les cours si jamais le rebond de l’économie chinoise venait à s’avère plus fort que prévu. Une nouvelle hausse du prix de l’énergie viendrait exacerber de nouveau les pressions inflationnistes. Pour l’instant, on n’y est pas et c’est plutôt une décélération des prix qui devrait dominer dans les mois qui viennent, même si, d’après nous les pressions inflationnistes sous-jacentes seront bien plus lentes à se résorber. En ce sens, la progression des salaires jouera un rôle important. Aux Etats-Unis, les dernières estimations de la Fed d’Atlanta sur l’évolution des salaires au mois de janvier ont montré que ceux-ci décélérèrent mais lentement. En effet, la progression en glissement annuel de l’indice global a stagné à 6,1% en recul tout de même par rapport au pic de 6,7%. Plus de 6% n’est évidemment pas compatible avec une inflation à 2%. Mardi sera publié l’indice des prix à la consommation américain qui, en glissement annuel, sera aidé par des forts effets de base, et devrait encore décélérer. Mais, il s’agira surtout de voir comment les prix des services se comportent afin d’avoir une meilleure mesure de la persistance des pressions inflationnistes. Les derniers chiffres d’emploi pour le mois de janvier ainsi que le rebond de l’activité des services trouvent aussi leur écho dans l’enquête préliminaire pour le mois de février sur la confiance des consommateurs de l’U. du Michigan. En effet, la confiance remonte, mais tirée fortement par les conditions présentes. Celles-ci rebondissent à leur plus haut niveau depuis 1 an. Néanmoins, les consommateurs voient l’avenir avec plus de préoccupation et considèrent que l’inflation à un an restera élevée (4,2%), même si en net recul par rapport aux sommets atteints pendant l’été 2022 Au Japon, la saga sur la succession de H. Kuroda à la tête de la Banque du Japon (BoJ) vient de se terminer de manière très inattendue. Alors que tout semblait indiquer qu’on se dirigeait vers un scénario de continuité avec la nomination de M. Amamiya, le vice-gouverneur actuel, c’est finalement un autre candidat qui devrait prendre le poste. En effet, ce devrait être Kazuo Ueda. Cet universitaire qui a déjà siégé à la BoJ est considéré comme un orthodoxe en matière de politique monétaire. De ce fait, dès l’annonce de sa possible nomination, le marché a réagi avec une forte appréciation du yen en faisant l’hypothèse que la politique très accommodante maintenue par H. Kuroda arrivait à sa fin. Ce fût de courte durée, car l’intéressé a affirmé vouloir maintenir la politique actuelle. En verra en avril, au moment de changement de leadership si effectivement les attentes du marché seront validées. La probabilité est tout de même assez forte que le nouveau gouverneur puisse revenir sur la politique très accommodante actuelle, à notre avis.

Le prix du pétrole a rebondi récemment en réponse à une succession de chocs. Le dernier d’entre eux est le tremblement dévastateur qui a touché la Turquie et la Syrie. En effet, le port turc de Ceyhan à travers lequel est exporté une partie du pétrole en provenance d’Azerbaïdjan a dû être fermé. Il semblerait, toutefois, que l’activité portuaire soit en train de reprendre graduellement. En même temps, la production de pétrole au Kazakhstan et en mer du Nord a dû être partiellement réduite, contribuant à créer de l’anxiété sur le marché.

Enfin, on a eu la Russie annonçant que sa production de pétrole allait être baissée de 500 mille barils jour en représailles aux sanctions occidentales. Il est difficile de dire si ces coupes sont simplement le résultat d’une demande plus faible adressée à la Russie ou si l’objectif est bien de créer des tensions sur le marché. C’est plutôt la première hypothèse qui semble la plus plausible. En effet, les revenus tirés des exportations énergétiques sont en forte baisse mettant à mal les finances publiques russes. De fait, les autorités devraient ponctionner une plus grande part des recettes des compagnies pétrolières dans les mois à venir en imposant un écart plus faible que celui existant aujourd’hui entre le pétrole russe (Oural ) et le niveau de référence qui est celui du Brent. Le prix auquel la Russie peut vendre son pétrole est imposé par le marché et il est aujourd’hui de près de 40 dollars inférieur à celui du Brent.

Tous ces événements ont créé de la tension et donc poussé le prix du pétrole à la hausse, mais de manière relativement modérée.

On le sait, l’équilibre sur le marché pétrolier reste fragile, avec des doutes sur la production russe dans les mois à venir mais surtout sur le comportement de la demande. Pour l’instant, la décélération de l’activité dans les grands pays maintient la demande à des niveaux modérés ce qui continue à contenir une hausse trop brutale des prix. En même temps, il y a l’inconnue de la force de la reprise chinoise. Alors qu’il est évident que l’accélération de l’activité en Chine se traduira par une demande plus importante de pétrole, il est difficile d’en déterminer l’ampleur. Le fait que la reprise est surtout tirée par la demande des consommateurs qui a été contrainte pendant la période épidémique ne devrait pas forcément se traduire par une accélération trop forte de la demande pétrolière. Mais, l’incertitude est assez forte.

Devant la fragilité de l’équilibre entre offre et demande, avec des rigidités au niveau de l’offre, nous continuons de penser que le prix du pétrole pourrait rester élevé, voir gagner un peu de terrain.

Une des variables importantes pour suivre les pressions inflationnistes est celle de la progression des salaires. Alors que les prix de l’énergie et des biens vont continuer à permettre un tassement de l’inflation par des forts effets de base quand on les compare à l’année précédente, il est bien moins évident de voir le même type d’évolution au niveau des services. En effet, ceux-ci répondent en grande partie aux coûts salariaux qui pour la première fois depuis des décennies ont vu un accroissement très important au cours de la dernière période.

Les derniers chiffres publiés par la Fed d’Atlanta sur la progression des salaires nous disent bien que la progression de ceux-ci se calme, mais elle reste élevée. Ainsi, la hausse des salaires en janvier, sur 1 an, reste inchangée par rapport au mois précédent à 6,1%. En même temps, sur certains segments où la pression était très forte, notamment sur les personnes qui changent de travail, on voit que les choses se tassent, même si la progression des salaires reste très élevée à 7,3% en glissement annuel, contre 7,7% le mois précédent.

Au total, malgré cette stagnation, voire cette tendance baissière dans certains segments, une progression des salaires qui dépasse 6% est incompatible avec l’idée que l’inflation puisse revenir rapidement vers 2% de manière durable.

Vu la force actuelle du marché du travail il est difficile de voir les pressions salariales s’effondrer rapidement. Néanmoins, nous tablons toujours sur une détérioration de l’activité dans les mois à venir. A ce stade, nous continuons à penser qu’elle sera modérée, ce qui tout de même contribuera à détendre le marché du travail et atténuer de manière plus marquée les pressions salariales. Ceci justifie notre vue sur la nécessité d’une politique monétaire restrictive pour encore un certain temps.

La solidité du marché de l’emploi américain continue de se refléter sur la confiance des consommateurs. En effet, les résultats préliminaires de l’enquête de l’U. du Michigan pour le mois de février montrent que le sentiment des consommateurs sur la situation présente est au plus haut depuis 1 an. Avec un taux de chômage à un niveau historiquement bas ceci ne semble pas étonnant.

Néanmoins, la question est de savoir si cette confiance va stimuler la consommation. Ce qui est sûr est qu’un effondrement rapide de la consommation semble peu probable. En revanche, il nous semble qu’il est tout aussi difficile de penser qu’on puisse connaître une forte accélération de celle-ci. En effet, le regard que portent les ménages américains sur l’avenir, même s’il s’est amélioré ces derniers mois, reste extrêmement déprimé. En particulier, il faut considérer que l’emploi est une variable retardée du cycle et nous pensons que la situation de l’emploi devrait finir par se détériorer dans les mois à venir. Les entreprises montrent déjà des signes d’affaiblissement de leurs marges ce qui devrait se traduire par des ajustements de leurs coûts. Le timing de cet ajustement reste néanmoins incertain.

Par ailleurs, on voit bien que malgré la forte baisse des anticipations d’inflation celles-ci restent élevées à horizon 1 an. La montée des prix de l’essence au cours de la dernière période a sûrement contribué à la nouvelle remontée de ces anticipations à 4,2%.