La désinflation est bien enclenchée, validant la fin du cycle de hausses des taux directeurs

Lien

- Après un troisième trimestre compliqué sur les marchés, marqué par la première baisse des marchés actions et obligataires depuis le T3 2022, le quatrième trimestre commence avec des nouvelles un peu plus positives.

- Un accord budgétaire de dernière minute a été trouvé ce week-end aux États-Unis qui permet au gouvernement d’être financé jusqu’au 17 novembre. Toutefois, cet accord ne comprend pas le financement pour l’Ukraine et le risque d’un choc budgétaire mi-novembre reste important vu les tensions croissantes entre Républicains à la Chambre.

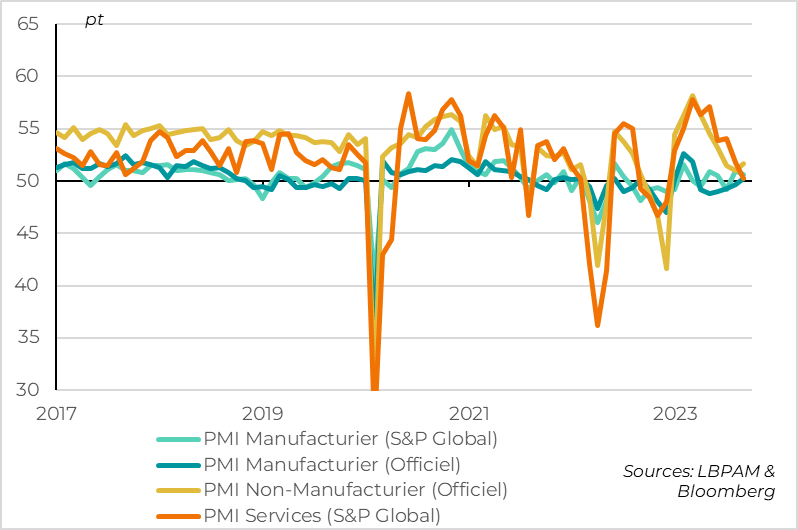

- La confiance des entreprises industrielles en Asie s’améliore légèrement en septembre, suggérant que le pire du cycle industriel global est derrière nous, même si la reprise n’est pas franche. L’indicateur Tankan japonais montre que les entreprises japonaises restent confiantes dans le rebond de l’économie domestique au 2ème semestre et que les grands industriels sont plus optimistes. En Chine, les PMI de septembre sont mitigées, avec une hausse des PMI officiels et une baisse des PMI de S&P global pour l’industrie comme dans les services. Selon nous, cela suggère que l’économie chinoise se stabilise grâce au secteur public, mais que la confiance du secteur privé reste dégradée. Cela plaide pour une stabilisation mais pas de rebond de la croissance chinoise dans les prochains mois.

- Surtout, la bonne nouvelle est la baisse plus importante qu’attendue de l’inflation en Zone Euro en septembre et aux États-Unis en août. L’inflation totale et sous-jacente passe nettement sous les 5% en Zone Euro grâce à des effets techniques moins défavorables mais aussi au début du ralentissement des tensions domestiques. Aux États-Unis, la mesure d’inflation préférée de la Fed passe sous les 4% grâce notamment au ralentissement du prix des services hors logement.

- L’inflation reste plus de deux fois au-dessus des cibles des banques centrales des deux côtés de l’Atlantique et la convergence vers cette cible risque d’être longue et incertaine. Donc il ne faut pas crier victoire trop vite, un message que les banques centrales devrait conserver jusqu’à la fin de l’année. Mais le fait que l’inflation sous-jacente commence à ralentir plus nettement soutient notre vue que la Fed et la BCE en ont fini avec les hausses de taux et qu’elles pourraient même commencer à réduire un peu leurs taux à partir du printemps prochain.

- La politique monétaire et surtout la revue des anticipations de taux du marché pourrait donc être un moindre frein pour les marchés à partir de maintenant, voir même un léger soutien à l’approche de la fin de l’année. En revanche, nous pensons toujours que les anticipations de croissance et de profits des marchés sont trop élevées. Certes certains chocs sont évités au début du T4 et la saisonnalité est plus favorable aux actifs risqués mais le risque de ralentissement économique en particulier américain est sous-estimé selon nous. Dans ce cadre, nous surpondérons les produits de taux et restons légèrement sous-pondérés sur les actifs les plus risqués, en particulier les actions et le crédit High Yield.

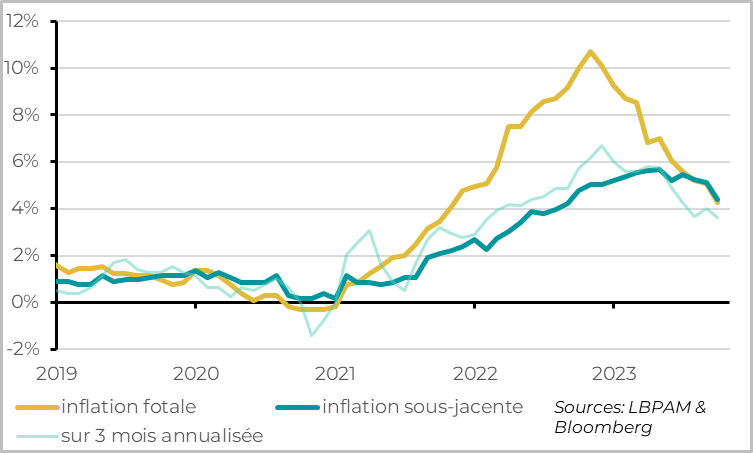

Fig.1 Zone Euro: l’inflation repasse sous les 5% septembre, en particulier l’inflation sous-jacente

L’inflation de la Zone Euro a ralenti en septembre de 5,2% à 4,3%, soit son plus bas niveau depuis le début de l’invasion de l’Ukraine.

Si l’inflation énergétique et alimentaire baisse, la vraie surprise est le fort ralentissement de l’inflation sous-jacente, qui passe de 5,3% à 4,5% en septembre. Un ralentissement sous les 5% était attendu en raison de la fin de distorsions techniques qui avaient augmenté artificiellement l’inflation sous-jacente cet été (les billets de train en Allemagne, le changement des points pour l’hôtellerie et la restauration…). Mais elle baisse plus qu’attendu et stagne même sur le mois de septembre si l’on ajuste des variations saisonnières.

Cela suggère que la tendance au ralentissement de l’inflation est plus généralisée et plus rapide qu’attendu. Cela dit, l’inflation sous-jacente reste encore plus de 2 fois au-dessus de la cible de la BCE et il faudra attendre la publication des chiffres détaillés de l’inflation courant octobre pour savoir si ce ralentissement s’étend aux services domestiques (ce qui n’était pas le cas jusqu’en août).

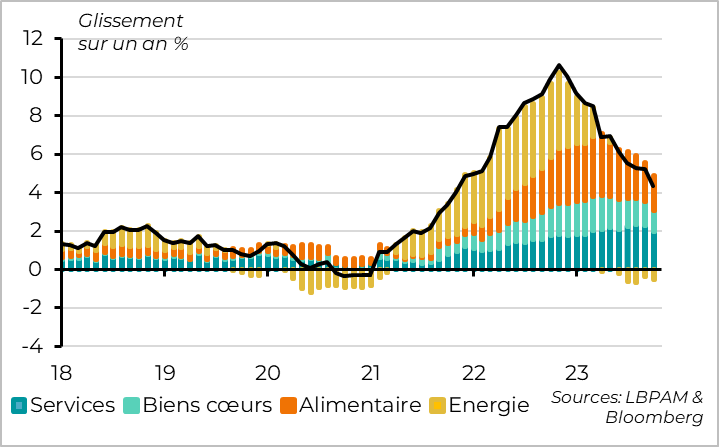

Fig.2 Zone Euro: le ralentissement de l’inflation s’étend aux services pour la première fois depuis 2021

Pour l’énergie, les prix montent sur le mois de septembre à cause de la hausse du prix du pétrole. Mais ils baissent en glissement annuel (-4,6% après -3,3% en août) car les prix du gaz et de l’électricité étaient extrêmement élevés au T4 2022. L’inflation énergétique devrait encore baisser davantage en octobre-novembre en raison des effets de base avant de commencer à se normaliser à partir de décembre.

L’inflation alimentaire continue de ralentir rapidement, passant de 9,7% à 8,8%. Elle devrait continuer de ralentir nettement dans les prochains mois tout en restant historiquement élevée.

Les prix des biens industriels baissent pour la première fois depuis 2021 en septembre, ce qui permet à l’inflation des biens cœurs de ralentir plus nettement, de 4,7% à 4,2%. Vu la faiblesse de la demande de biens en Europe et du cycle industriel mondial, la hausse du prix des biens devrait converger sous les 2% d’ici début 2024.

Si la baisse du prix des biens est grosso-modo en ligne avec les attentes, la bonne nouvelle vient de l’inflation dans les services, qui ralentit enfin nettement, de 5,5% à 4,7% en septembre. Une grande partie de cette baisse est probablement due à des éléments techniques et est renforcée par des composantes volatiles (transport, tourisme…). Mais le fait que le ralentissement soit nettement plus marqué qu’attendu en septembre laisse espérer que les prix des services liés aux conditions domestiques commencent enfin à ralentir pour la première fois depuis que l’inflation a accéléré il y a deux ans.

Même après les chiffres de septembre, nous pensons qu’il faudra du temps pour que les prix domestiques reviennent vers des niveaux compatibles avec la cible de la BCE. Mais au moins un ralentissement plus rapide qu’anticipé de l’inflation, associé aux signes de faiblesse de l’activité, renforce les chances que la BCE ne monte pas davantage ses taux dans les prochains mois.

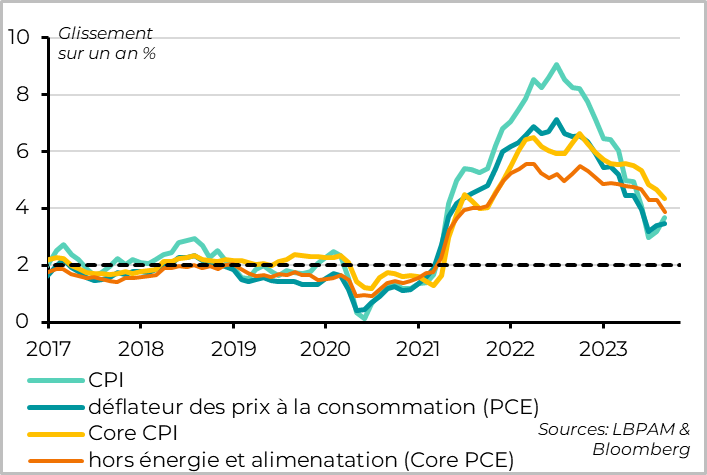

Fig.3 États-Unis: l’inflation suivie par la Fed passe sous les 4% en août

Aux États-Unis aussi l’inflation ralentit nettement. La mesure préférée de la Fed, le déflateur des prix à la consommation hors énergie et alimentation, passe sous les 4% en août. A 3,9%, il reste près de deux fois au-dessus de la cible de la Fed mais atteint un plus bas depuis plus de 2 ans. Surtout, la Fed devrait être rassurée par le fait que l’inflation sous-jacente ralentisse (1) encore plus nettement en rythme séquentiel (la hausse des prix sur le moins d’août est la plus faible depuis 2020), (2) de façon généralisée et (3) en particulier dans les services hors logement. Cela dit, l’inflation reste encore deux fois au-dessus du niveau cible, ce qui devrait pousser la Fed à rester prudente à court terme.

En revanche le déflateur total des prix à la consommation rebondit un peu pour le second mois consécutif, à 3,5%, en raison de la hausse des prix de l’énergie. Cette hausse devrait continuer en septembre vu la forte hausse du prix du pétrole le mois dernier. Ce n’est pas le plus important pour la Fed mais cela a un impact négatif sur le pouvoir d’achat des ménages. Ainsi, si les revenus des ménages augmentent de 0,4% sur le moins d’août après 0,2% juillet, ils restent stagnants après prise en compte de l’inflation.

Dès lors, la relative résistance de la consommation (+0,1% en août après +0,6% en juillet) est financée par une baisse du taux d’épargne. Même si ce dernier a été revu à la hausse, il est bien en dessous de son niveau pré-Covid à 3,9%. Avec l’épuisement de l’épargne accumulé et la reprise du remboursement des prêts étudiant, nous pensons que les ménages américains auront du mal à consommer autant que cet été à l’approche de la fin de l’année.

Fig.4 Chine : Les PMI suggèrent une stabilisation fragile de la croissance en septembre

Les PMI officiels chinois progressent légèrement en septembre. Le PMI manufacturier repasse au-dessus des 50pt pour la première fois depuis 6 mois (50,2pt) et le PMI non-manufacturier est au plus haut depuis 3 mois (51,7pt). Ils restent bien en dessous de leur moyenne historique, mais progressent depuis deux mois en zone de légère expansion.

Au contraire, les PMI privés de S&P Global baissent de nouveau fortement en septembre de telle sorte que le PMI composite est au plus bas depuis la fin de la politique Zéro-Covid fin 2022. Le PMI manufacturier annule une partie de son rebond d’août (à 50,6pt) et, surtout, le PMI services chute de 1,6pt proche de la zone de stagnation (50,2pt).

Le léger rebond des PMI officiels, qui couvrent un grand nombre d’entreprises dont des grandes entreprises publiques, est rassurant et suggère une stabilisation de l’économie grâce au soutien des autorités. Mais la faiblesse des PMI privés, plus focalisé sur les petites entreprises privées, suggère que cette stabilisation est déséquilibrée et fragile et que la confiance dans le secteur privé reste faible.

Au total, cela va dans le sens de notre scénario qui prévoit une stabilisation de l’économie chinoise fin 2023 qui permettrait aux autorités d’atteindre leur cible de 5% de croissance pour cette année, mais sans réel rebond ce qui laisserait l’économie chinoise sur une trajectoire de ralentissement tendanciel marqué des perspectives de croissance à moyen terme.

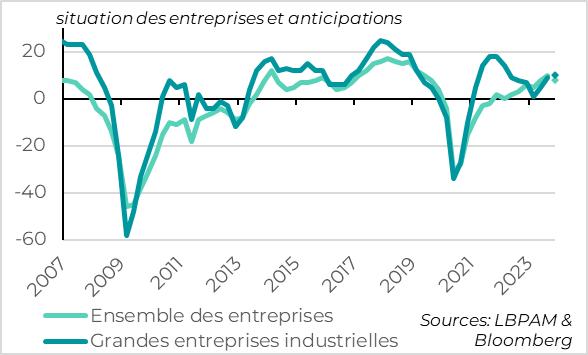

Fig.5 Japon : la confiance des industriels japonais rebondit au T3

L’enquête Tankan auprès des entreprises japonaises pour la T3 montre que la reprise se poursuit au Japon. La confiance des entreprises progresse de 8 à 10pt, son plus haut niveau depuis le début du Covid, et devrait rester stable au 4ème trimestre.

Surtout, si la confiance des entreprises exposées à l’économie domestique (les PME, les entreprises de services) reste très solide, la confiance des grandes entreprises industrielles plus exposées au cycle mondial rebondit plus qu’attendu pour le 2ème trimestre consécutif (à 9pt). Cela suggère une stabilisation du cycle industriel mondial qui reste très dégradé jusqu’à présent.

Enfin, pour les perspectives d’inflation, les entreprises indiquent que les pressions sur leur capacité et sur l’emploi continuent d’augmenter et elles anticipent que leurs prix de vente vont continuer d’augmenter assez rapidement à moyen terme. C’est une bonne nouvelle pour la Banque du Japon qui pourrait être plus confiante sur le fait que son objectif d’inflation durablement à 2% est en vue.

Même si la sortie de la politique ultra-accommodante de la BoJ sera graduelle, elle pourrait s’accélérer à partir de fin 2023. Cela soutient les taux 10 ans japonais qui, à 0,77%, sont au plus haut depuis 10 ans. Cela contribue aussi à la hausse des taux longs aux États-Unis et en Europe.