La Fed continue de soutenir les marchés en cette fin d’année

Lien

Que retenir de l'actualité de marché du 28 novembre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

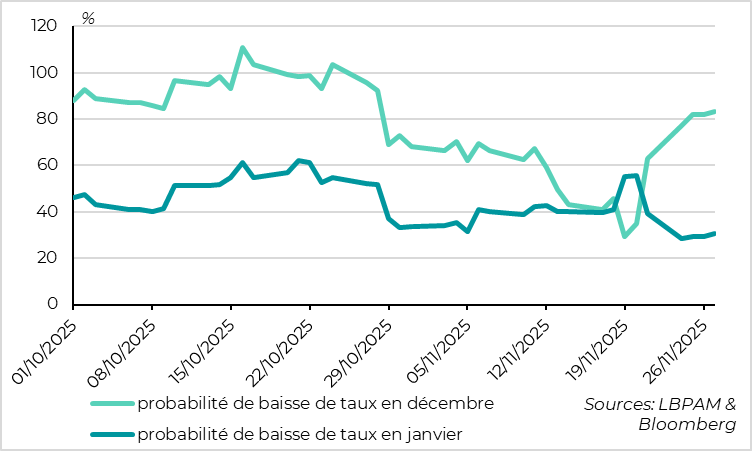

► Les actions ont nettement rebondi au cours de cette semaine raccourcie par Thanksgiving, effaçant quasiment leur baisse de novembre. Cela semble confirmer notre opinion selon laquelle la consolidation de début novembre était principalement une respiration plutôt saine après les fortes performances de septembre et octobre, plutôt qu’un changement de tendance, d’autant que les données indiquent toujours que l’économie mondiale reste résiliente. Mais ce rebond s’explique aussi par les espoirs d’une nouvelle baisse des taux de la Fed dès décembre.

► Nous partageons cet espoir et pensons désormais que la Fed baissera ses taux de 25 pb le 10 décembre, même si nous continuons de croire qu’elle les réduira moins que ne l’anticipent les marchés l’année prochaine. Le fait qu’aucun membre de la Fed n’ait tenté de dissuader les marchés d’anticiper une baisse de taux avant le début de la période de silence ce week-end, ainsi que la publication du Beige Book, a fini de nous convaincre.

►En effet, le Beige Book de novembre, publié par la Fed mercredi, va dans le sens des membres favorables à une baisse des taux, puisqu’il indique que les risques pesant sur l’emploi ont encore légèrement augmenté, tandis que les risques d’une hausse marquée de l’inflation restent contenus. Le Beige Book aura une importance plus élevée que d’habitude dans la décision de la Fed, car les données sur l’emploi et l’inflation ne seront publiées qu’après la réunion.

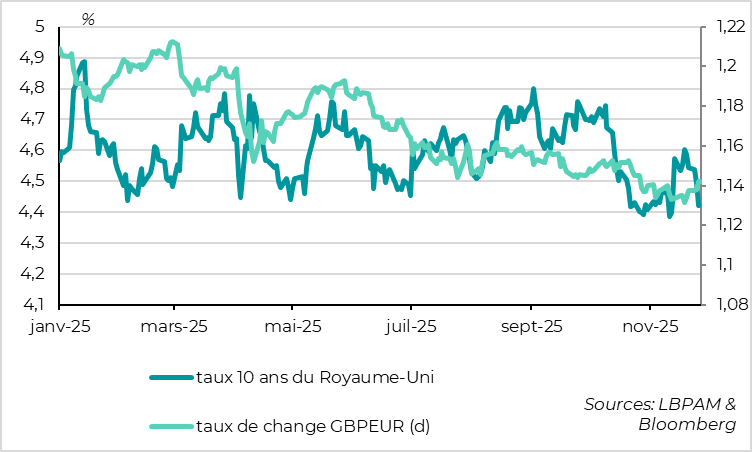

► La présentation du budget britannique, tant redoutée par les marchés, a permis de réduire les risques budgétaires et politiques à court terme, ce qui a soutenu les actifs britanniques cette semaine. Malgré la baisse des perspectives de croissance et la hausse des dépenses, le gouvernement accroît sa marge de manœuvre par rapport aux règles budgétaires grâce à des hausses de taxes, toutefois repoussées à 2028. La diminution des risques à court terme et les baisses de taux directeurs encore à venir nous incitent à rester positifs sur les obligations britanniques à court terme, même si les incertitudes économiques et budgétaires demeurent importantes à plus long terme.

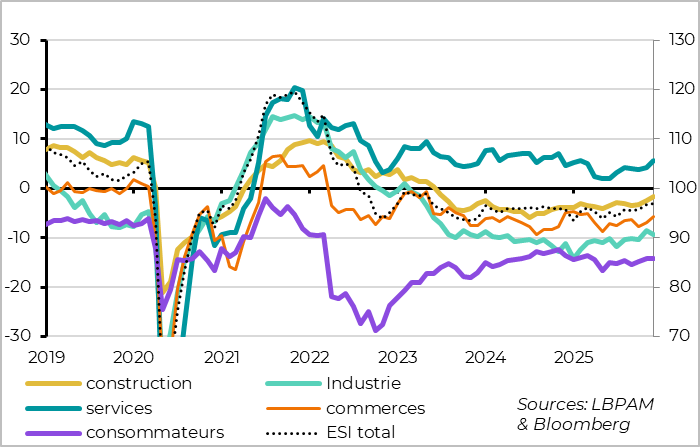

► Pour la zone euro, l’indicateur de sentiment économique de la Commission a augmenté plus qu’attendu en novembre et atteint un plus haut depuis début 2023, à 97 points. Comme les PMI, cet indicateur est cohérent avec une légère accélération de la zone euro au quatrième trimestre. Cette accélération ne provient ni de l’Allemagne ni de l’industrie, où la confiance reste faible, ce qui suggère que le soutien lié à l’assouplissement budgétaire allemand est encore à venir. Dans ce contexte, nous restons optimistes quant à l’économie et aux actions de la zone euro pour les prochains mois.

► Côté BCE, les minutes de la réunion d’octobre confirment que la BCE est satisfaite de ses taux à 2 %, mais indiquent qu’elle reste ouverte à l’idée d’une nouvelle baisse, en particulier si l’inflation reste durablement sous les 2 %. Nous continuons de penser qu’il serait approprié de réduire une dernière fois les taux, même si cette baisse a désormais plus de chances d’intervenir début 2026 que fin 2025, comme nous le pensions jusque-là.

► Au Japon, l’inflation à Tokyo reste nettement au-dessus de la cible en novembre (à 2,8 %) et la production industrielle surprend à la hausse en octobre. Associée à la faiblesse de la devise, cette situation augmente les chances que la banque centrale relève ses taux dès décembre.

Pour aller plus loin

États-Unis : le Beige Book devrait finir de convaincre la Fed de baisser ses taux

La consommation ralentit au T4

Le Beige Book de la Fed de novembre indique que le risque de hausse du chômage est désormais plus élevé que celui d’une inflation accrue en cette fin d’année.

Le rapport de la Fed, basé sur un recueil d’anecdotes, souligne que l’activité économique américaine est restée relativement inchangée en novembre, comme lors du Beige Book d’octobre. Cependant, le ton du rapport est encore plus prudent.

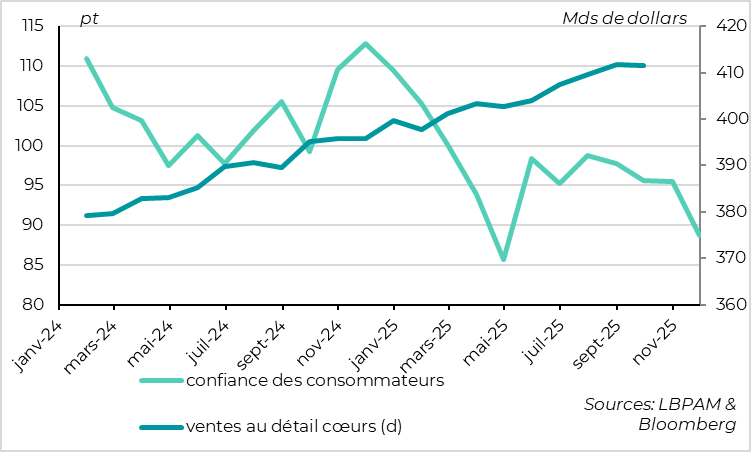

En particulier, les dépenses de consommation auraient légèrement baissé selon le rapport de novembre, ce qui est cohérent avec le net ralentissement des ventes au détail en septembre et la détérioration de la confiance des consommateurs en octobre et novembre.

Cela n’est pas surprenant, puisque le Beige Book de novembre a été réalisé durant le shutdown, qui devrait peser temporairement sur la consommation au T4. Mais cela suggère que les risques sur l’activité sont plutôt baissiers à court terme, d’autant que le rapport met de nouveau en évidence la fragilité liée à l’écart entre la résilience des dépenses des ménages aisés et les difficultés des ménages plus modestes.

Les incertitudes sur le marché de l’emploi persistent

Surtout, le Beige Book indique que l’emploi a continué de ralentir. Le rapport précise que « l’emploi a légèrement baissé » en novembre, alors qu’il était considéré comme « stable » en octobre. Cela dit, le marché du travail reste en mode « faible recrutement, faible licenciement », avec des embauches limitées au remplacement des départs, tandis que les licenciements demeurent contenus. C’est cohérent avec les dernières données sur les demandes d’allocations chômage, qui montrent que le nombre de demandeurs augmente légèrement, mais que les nouvelles demandes restent faibles (en fait à un plus bas depuis avril). Cela ne suggère pas que le marché de l’emploi est en contraction, mais qu’il manque de dynamisme, ce qui renforce les risques baissiers.

Dans le même temps, le Beige Book indique que la hausse des prix continue d’être « modérée ». Les coûts des entreprises augmentent fortement, en particulier à cause des droits de douane, mais ces coûts ne sont répercutés que graduellement et partiellement sur les prix de vente, en raison des craintes des entreprises concernant la demande. Cela suggère un impact négatif des tarifs sur les marges, mais des risques d’accélération rapide de l’inflation maîtrisés.

Le marché anticipe de nouveau une baisse de taux en décembre

Avec des données officielles limitées et retardées (publiées après la réunion de la Fed du 10 décembre pour les rapports sur l’emploi et l’inflation de novembre), le Beige Book aura probablement un impact plus important qu’à l’accoutumée sur la décision de la Fed. Or, il suggère que le risque de hausse du chômage l’emporte sur les risques d’inflation à court terme, ce qui va dans le sens des membres de la Fed favorables à une nouvelle baisse des taux dès décembre.

Le Beige Book finit de nous convaincre que la Fed devrait de nouveau baisser ses taux en décembre, alors que, jusque-là, nous anticipions une pause. Cette baisse apparaissait déjà de plus en plus probable après le discours de Williams le week-end dernier, dans lequel le président de la Fed de New York soutenait une baisse des taux « dans un avenir proche ». D’autant qu’aucun membre important de la Fed n’a tenté depuis de contrer la hausse des anticipations du marché pour une baisse de taux avant le début de la période de silence de la Fed, qui commence ce week-end. Il serait désormais étonnant que la Fed souhaite surprendre le marché en ne baissant pas ses taux le 10 décembre.

Cela dit, nous pensons que le discours de la Fed sera prudent afin de ne pas pousser le marché à anticiper davantage de baisses de taux pour l’année prochaine. Nous continuons d’ailleurs d’anticiper, contrairement au marché, que le taux directeur restera nettement au-dessus de 3 % l’année prochaine.

Royaume-Uni : le budget rassure les marchés

Les taux baissent et la livre rebondit après la présentation du budget

Comme nous l’attendions, la présentation du nouveau budget par le gouvernement britannique a rassuré les marchés, qui avaient intégré une prime de risque élevée sur les actifs du Royaume-Uni en raison des craintes politiques et budgétaires. Si la situation économique et budgétaire reste compliquée à moyen terme, ce qui devrait limiter le rebond de la livre, la baisse des risques politiques et budgétaires à court terme pourrait continuer de bénéficier aux obligations publiques britanniques selon nous.

La marge de manœuvre budgétaire augmente plus qu’attendu

À court terme, la présentation du budget apporte des nouvelles positives pour les marchés.

D’abord, le simple fait que le gouvernement ait présenté un budget raisonnable (contrairement à 2022), sans provoquer de révolte dans les rangs travaillistes malgré le retour sur des promesses de campagne importantes, supprime un risque qui planait sur les marchés depuis la fin de l’été.

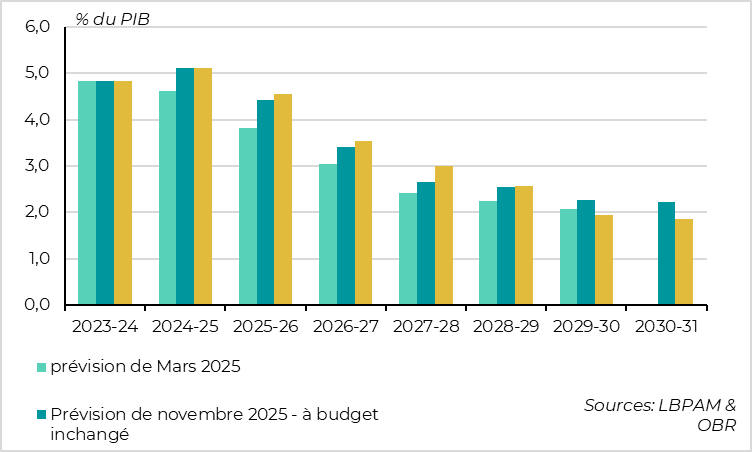

Ensuite, le budget présenté mercredi augmente la marge par rapport aux règles budgétaires deux fois plus qu’attendu, passant de 10 à 22 milliards de livres. Les révisions à la baisse de la croissance potentielle par l’OBR (l’organe indépendant de surveillance budgétaire) et la hausse des dépenses attendues réduisent bien cette marge. Mais cela est compensé par des révisions haussières sur l’inflation, plus fortes qu’attendu, et par des hausses de taxes à moyen terme. Cela montre que le gouvernement reste attentif à contenir les risques budgétaires et réduit le risque que de nouvelles mesures d’austérité soient annoncées l’année prochaine.

Surtout, l’agence d’émission de la dette britannique a, en parallèle, annoncé une réduction des émissions d’obligations longues, en augmentant les émissions de bons du Trésor et en réduisant la maturité moyenne des obligations qu’elle émettra dans les prochains mois. C’est une bonne nouvelle pour les taux longs, puisque les investisseurs devront absorber moins de risque de duration. Et cela ne dégrade pas vraiment le profil de la dette britannique, dont la maturité est bien plus élevée que celle des autres principaux pays (à 13,5 ans contre moins de 9 ans pour les autres grands pays comparables).

Enfin, ce budget devrait être globalement neutre pour la Banque d’Angleterre, qui devrait être en mesure de réduire encore ses taux dans les prochains trimestres. D’un côté, le resserrement budgétaire sera un peu moins rapide que prévu précédemment, ce qui soutiendra la demande. Mais de l’autre, cela provient d’une fiscalité moins forte sur l’énergie, ce qui réduit les pressions inflationnistes. L’équilibre demande-inflation est donc, au total, peu modifié.

Le déficit baissera mais lentement et depuis un niveau plus élevé

Cela dit, ce budget ne règle pas les problèmes économiques et budgétaires du Royaume-Uni à moyen terme.

Il repose sur des prévisions de croissance et de limitation des dépenses courantes assez optimistes selon nous, de telle sorte qu’il est probable que l’ajustement du déficit et la marge par rapport aux règles budgétaires soient revus à la baisse à moyen terme. Cela nécessitera de nouvelles décisions difficiles dans les prochaines années.

Par ailleurs, l’ajustement budgétaire est retardé dans le temps, ce qui réduit sa crédibilité. En effet, le déficit budgétaire sera plus élevé que prévu jusqu’en 2028. Ce n’est qu’à partir de là, c’est-à-dire à l’approche des prochaines élections, que les nouvelles hausses de taxes et limitations des dépenses permettront une amélioration plus importante.

Enfin, le mix hausse des taxes et baisse des dépenses n’apparait pas très "pro-croissance", alors même que la croissance potentielle du Royaume-Uni est continuellement revue à la baisse depuis la crise financière et le Brexit. Les taxes passeront ainsi de 35 % à 38 % du PIB dans les cinq prochaines années, un plus haut historique pour le Royaume-Uni. Cela dit, on reste encore loin du niveau de la France (45 %).

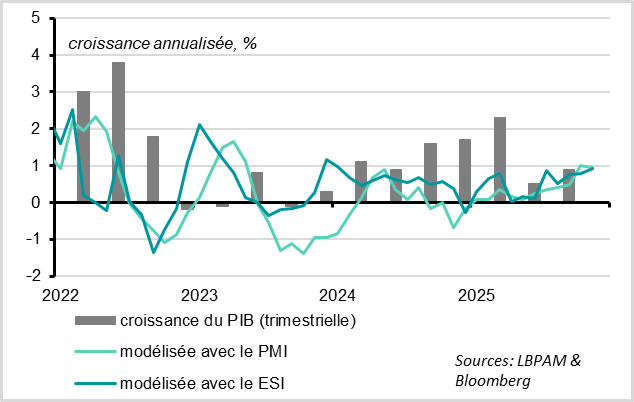

Zone euro : la légère réaccélération semble se confirmer

Les enquêtes conjoncturelles sont au plus haut depuis 2 ans au T4

Le sentiment économique de la zone euro continue de s’améliorer lentement mais régulièrement, d’après l’enquête de la Commission.

Cette enquête, plus complète que celle des PMI et qui s’est révélée être le meilleur indicateur coïncident de la croissance dernièrement, atteint 97 points en novembre. Cela reste inférieur à la moyenne de long terme (100 points), mais constitue un plus haut depuis deux ans et demi. À son niveau actuel, l’indicateur de sentiment économique est cohérent avec une croissance du PIB de 0,3 % au quatrième trimestre, comme les PMI. Cela va dans le sens de notre scénario, qui prévoit une réaccélération graduelle de la zone euro à partir de cet été (après la croissance de 0,25 % au T3), et se situe au-dessus des projections de la BCE (0,2 %).

Le marché de l’emploi continue de bien résister

Le détail de l’enquête de la Commission est également plutôt rassurant.

La légère accélération de la croissance est tirée par la demande domestique (services et construction) et par les pays du Sud, comme depuis plusieurs trimestres. La confiance des entreprises s’améliore aussi en France en novembre, même si elle reste très basse, ce qui suggère un impact limité des incertitudes budgétaires à court terme. À l’inverse, la confiance des entreprises allemandes et dans l’industrie efface une partie du rebond d’octobre et demeure faible. Cela indique que le soutien lié à l’assouplissement budgétaire allemand est encore à venir, ce qui devrait favoriser une poursuite de l’accélération de la croissance dans les prochains trimestres.

La confiance des consommateurs stagne en novembre après plusieurs mois de hausse et reste limitée. Mais le marché de l’emploi demeure résilient, ce qui devrait soutenir les dépenses des ménages à moyen terme. En effet, les intentions d’embauche des entreprises se sont stabilisées depuis l’été et restent à un niveau compatible avec une légère hausse de l’emploi.

Xavier CHAPARD

Stratégiste