La Fed devant le dilemme d’une croissance forte et d'une désinflation

Lien

Alors que le CAC connaissait un rebond très fort en fin de semaine dernière grâce aux bons résultats de LVMH, et que la plupart des indices européens affichaient aussi des progressions solides, aux Etats-Unis la bourse a fait une pause. Ceci peut en partie s’expliquer par les bons chiffres économiques outre-Atlantique qui pourraient rendre la Fed plus attentiste que ce qu’anticipait le marché dans les baisses des taux.

En effet, après les chiffres du PIB bien plus forts qu’anticipés, la publication de la statistique mensuelle de la consommation, montrait non seulement que celle-ci avait été très robuste en décembre (0,5% en termes réels) mais aussi que la dynamique en novembre avait été aussi plus forte qu’estimée précédemment (0,5% contre 0,3%). Les revenus progressant moins vite, le taux d’épargne (3,7%) a aussi de nouveau reculé, se situant au plus bas depuis la fin 2022.

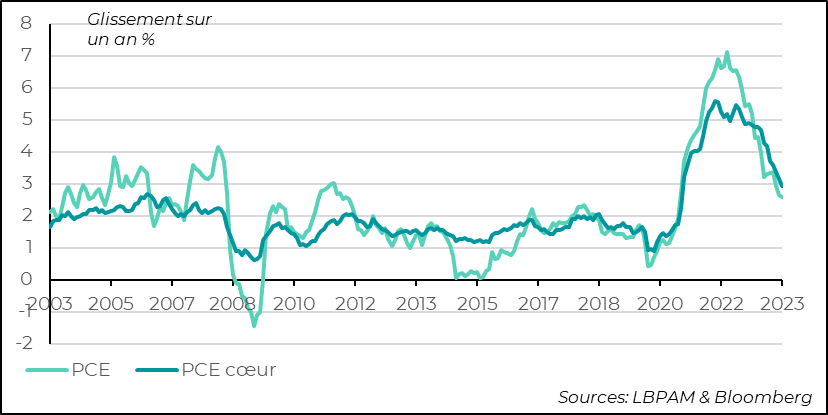

Du côté de l’inflation, le déflateur de la consommation, le PCE, la mesure préférée de la Fed, restait inchangé en décembre par rapport au mois précédent à 2,6% en glissement annuel, mais hors énergie et aliments, décélérait à 2,9% après 3,2% en novembre.

Ces derniers mois, l’inflation a bien continué à décélérer, ce qui devrait conforter la Fed. Néanmoins, il reste encore difficile de séparer les effets associés à la disparition des facteurs temporaires de ceux qui ne le sont pas. Cette semaine, on verra si la Fed pense que sa bataille contre l’inflation est gagnée ou si elle reste plus prudente. Nous pensons qu'au vu de la robustesse de l’économie elle devrait être patiente.

Les tensions au Moyen-Orient restent très vives. Un pétrolier a été atteint par des tirs des rebelles Houthis, accentuant les difficultés du transport maritime passant proche de la mer Rouge. La persistance de l’insécurité devrait renchérir le prix du transport et créer des problèmes d’approvisionnement. Aussi, une base de l’armée américaine en Jordanie proche de la frontière Syrienne a été attaquée. 3 militaires auraient été tués et plus de 20 blessés. Les Américains ont indiqué que les auteurs appartenaient à une milice soutenue par l’Iran, et le président Biden a déclaré que les Etats-Unis allaient riposter.

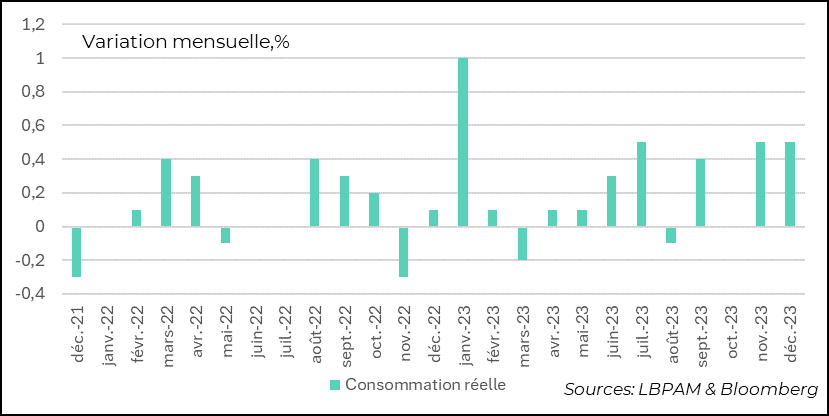

Le consommateur américain reste le socle de la croissance de l’économie américaine comme l’a montré sa contribution à la forte croissance du PIB au 4T23. Les données mensuelles sur la consommation des ménages ont montré que non seulement la croissance a été très forte en décembre, mais aussi en novembre. En fait, on a assisté en fin d’année à l’une des plus fortes croissances des dépenses des ménages sur deux mois des 3 dernières années.

Fig.1 Etats-Unis : Les dépenses des ménages accélèrent vivement en fin d’année

La persistance de la robustesse du marché du travail est un des facteurs qui contribue à cette solidité de la consommation. En effet, le taux de chômage reste faible (3,7%) et les salaires progressent toujours à vive allure, même s’ils ont décéléré depuis leur pic.

Aussi, depuis le début de l’automne dernier les conditions financières se sont fortement assouplies, notamment par la montée du prix des actifs, contribuant donc à améliorer la richesse des ménages. Ceci, a été un des facteurs qui a contribué à l’embellie de la confiance des ménages sur le dernier mois, comme l’a montré l’enquête de l’Université du Michigan.

En même temps, la dépense des ménages a encore une fois dépassé la progression des revenus. Ainsi, le taux d’épargne a de nouveau baissé. L’endettement net des ménages s’accroît et le surplus d’épargne qui semble persister depuis l'important transfert public qu’ils ont reçu au moment du covid se tarit

Fig.2 Etats-Unis : Le taux d’épargne poursuit sa baisse

On peut penser que cet effet favorable de l’épargne accumulée par le passé devrait s’estomper en 2024.

Néanmoins, on ne peut que constater que pour le moment la dynamique de dépense reste forte, ce qui pourrait continuer à maintenir la croissance plus longtemps que ce que nous pensions.

Ce qui déterminera la dynamique de la croissance des ménages sera essentiellement la situation sur le marché du travail. Là encore, on voit que même si la croissance de l’emploi décélère, elle reste encore assez robuste pour porter l’appétit de consommation.

Le rapport emploi pour le mois de décembre, qui sera publié cette semaine, nous donnera une nouvelle indication sur la robustesse des créations d’emplois. Du côté des licenciements, les données sur les demandes d’indemnisation chômage restent très faibles et suggèrent que les entreprises ne sont pas enclines à réduire leur masse salariale, notamment dans un contexte où la croissance résiste.

Les chiffres d’inflation restent très attendus chaque mois afin de déterminer si la Fed peut commencer à relâcher rapidement sa politique monétaire.

L’inflation mesurée par le déflateur de la consommation, le PCE, est ressortie, comme attendu, stable en décembre à 2,6% en glissement annuel. Néanmoins, l’inflation cœur, c’est-à-dire hors énergie et aliments, a décéléré à 2,9% contre 3,2%, soit un peu plus que prévu.

La tendance de l’inflation est donc toujours à la décélération. Celle-ci a même été un peu plus rapide ces derniers que ce qu’on pouvait attendre.

Fig.3 Etats-Unis : L’inflation cœur continue de décélérer en décembre, passant en dessous de 3% en glissement annuel

Pour certains, il est évident que l’inflation a été vaincue et que la route vers la cible de 2% est bien enclenchée. En effet, les mesures de très court terme, soit la tendance de l’inflation à 3 mois ou à 6 mois, montrent une dynamique encore plus favorable, avec une inflation en dessous de 2%.

Néanmoins, il reste très difficile de complétement séparer la dissipation des effets temporaires, qui ont été considérables du fait des contraintes générées par le Covid (goulets d’étranglement) ou dus à la guerre en Ukraine, des effets liés à la surchauffe générée par l’excès de demande provoquée par les aides publiques.

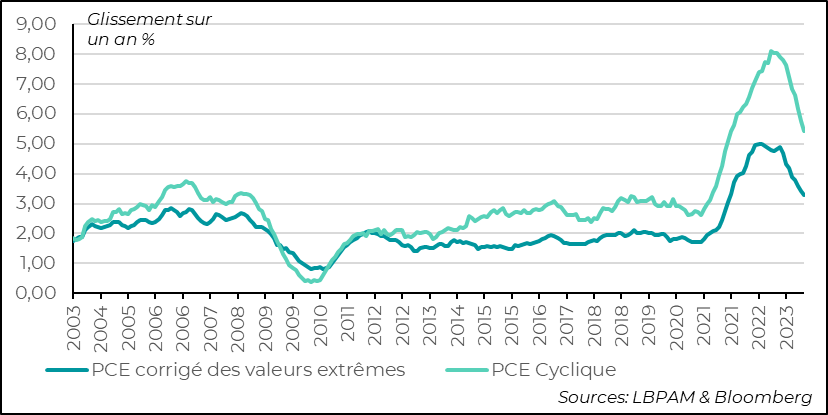

Il est vrai que même les mesures qui essaient de séparer les effets extrêmes ou les dynamiques plus cycliques (plus donc liées à la surchauffe) décélèrent. Ce qui est évidemment positif. Néanmoins, ces mesures restent à des niveaux encore très élevés. C’est le cas de la mesure de la Fed de Cleveland qui extrait les prix dont les variations sont les plus extrêmes ou celle de la Fed de San Francisco qui construit un indice en prenant le panier de biens et services les plus corrélés au cycle économique.

Fig.4 Etats-Unis : Les mesures de tendance vont dans le sens d’une décélération de l’inflation, mais restent élevées

Il nous semble toujours que l’idée qui consiste à voir dans l’épisode inflationniste des effets liés à des chocs d’offre est trop étroite. L’impulsion donnée par les politiques publiques outre-Atlantique a été si massif, et perdure encore en partie, qu’il est difficile de penser que l’impact sur l’inflation va se dissiper rapidement.

En même temps, la forte hausse des taux de la Fed a sûrement contribué à freiner l’inflation, alors même que les effets temporaires se dissipaient. Néanmoins, on voit bien que l’impact sur la croissance a été faible. En particulier, l’impact sur les conditions financières, comme moteur de la transmission de la politique monétaire, est tout aussi faible. Ces dernières sont aujourd’hui les plus souples depuis l’été ou la mi-2022.

Ceci pousse à croire que l’accélération d’une partie de l’inflation notamment dans les services ne va pas se dissiper si rapidement. Beaucoup d'éléments dépendront de l’évolution des salaires. On verra si le marché de l’emploi se détend davantage et/ ou si la désinflation déjà acquise modère très fortement les hausses des rémunérations dans les mois à venir.

L’essentiel pour tous, et pour les marchés, est évidemment le diagnostic que fera le Fed. Nous pensons, que vu la robustesse de la croissance, et donc le peu de frein que semble aujourd’hui venir de la politique monétaire, la Fed sera plus prudente dans l’assouplissement de sa politique. Evidemment si le rythme de désinflation persiste avec force, elle devra agir.

Toutefois, la Fed, peut-être poussée par Jay Powell, son président, peut décider qu’elle pense que la désinflation est bien là et qu’il est temps d’infléchir sa politique. Ce serait un risque. Le prendra-t-elle ?