La Fed devrait confirmer le besoin de patience

Lien

Cette semaine sera marquée par la réunion de politique monétaire de la Fed. A notre avis, le plus probable est qu’elle valide les vues exprimées par J. Powell. C’est-à-dire le besoin de conserver la politique actuelle plus longtemps afin qu’elle agisse sur l’économie. Ceci serait la réponse aux données plus robustes sur la croissance qui ont dominé depuis le début d’année et aux chiffres d’inflation plus forts que prévu. A ce stade, il nous semble qu’il serait prématuré qu’elle adopte un message plus agressif.

D’ores et déjà, le marché a adopté le scénario de taux directeurs plus élevés plus longtemps. Seule la moitié d'une baisse et demie est envisagée d’ici la fin 2024. Nous pensons toujours que la Fed pourrait baisser ses taux deux fois. Ceci s’appuie sur notre vue que l’économie devrait décélérer à partir de l’été plus nettement. Un scénario d’absence de baisse des taux est envisageable en cas d’une résilience bien plus forte de l’activité que ce que nous envisageons.

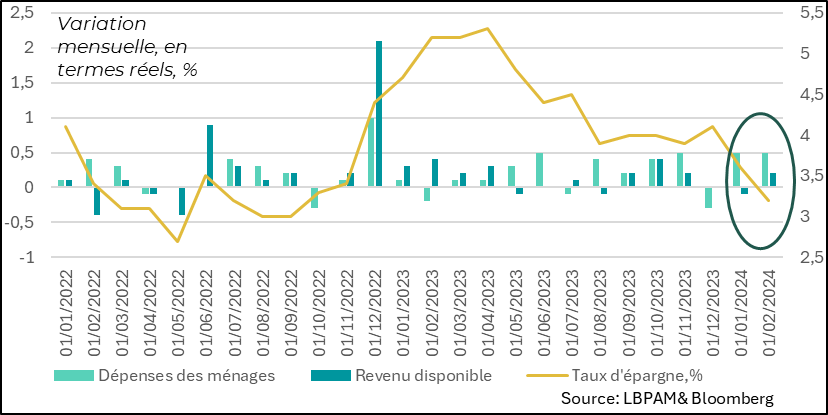

Le détail des données sur l’évolution des dépenses des ménages américains a montré que la croissance de la consommation est restée très robuste. L’expansion mensuelle a été de 0,5% en termes réels, soit le même rythme que le mois précédent. La dynamique de la consommation reste donc robuste. Ceci doit contribuer à inquiéter la Fed.

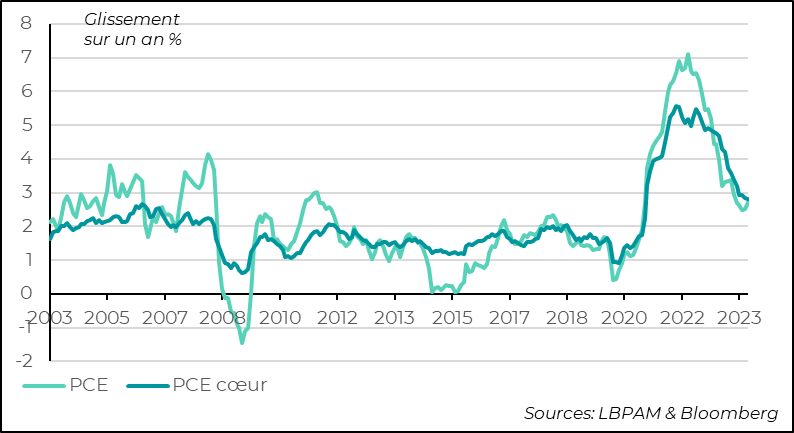

Le déflateur de la consommation (PCE) est quant à lui ressorti tout aussi fort en mars que le mois précédent à 0,3%. Le PCE cœur a progressé de la même ampleur. En glissement annuel, l’inflation totale accélère à 2,7% alors que l’inflation cœur stagne à 2,8%. Encore une indication que le recul de l’inflation est plus lent que prévu. Ceci est la raison principale de la prudence que voudra montrer la Fed. Mais les anticipations d’inflation qui restent encore bien ancrées ne nécessitent pas de discours plus agressif.

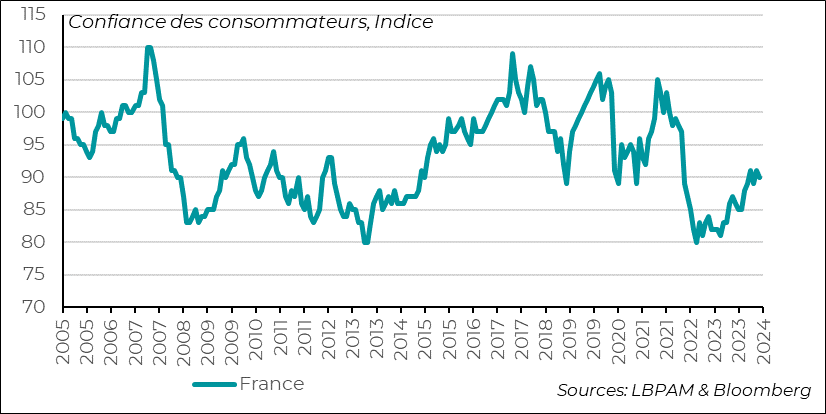

En Zone Euro, alors qu’on constate un mieux sur le plan économique, on voit que celui-ci est encore fragile. En effet, en France, l’enquête sur la confiance des ménages a montré une dégradation en avril. En particulier, les ménages voient les perspectives sur leur situation financière se dégrader. Ceci se traduit par une montée du sentiment sur le besoin d’épargner. On verra si ceci affecte réellement la consommation. Les baisses des taux que nous envisageons pour la BCE devraient contribuer graduellement à soutenir l’activité.

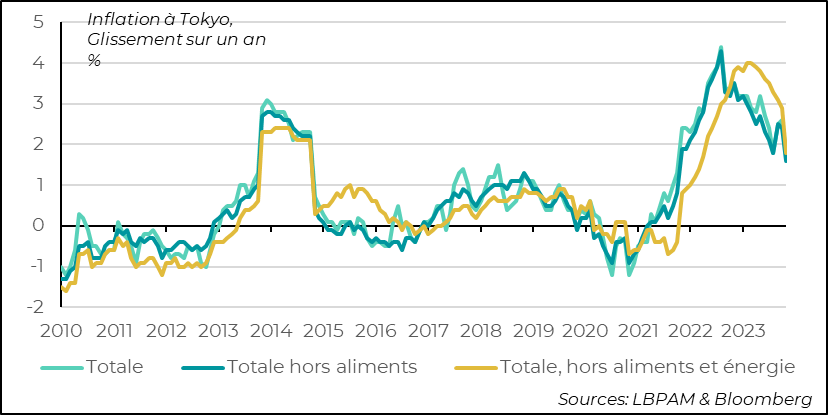

Au Japon, l’inflation à Tokyo est ressortie moins forte que prévue, à 1,8% contre 2,5% attendus. Ceci a conduit à des nouvelles spéculations sur le maintien d’une politique monétaire accommodante pour bien plus longtemps. Mais, les données d’inflation ont été fortement impactées par l’introduction de la gratuité de certains frais de scolarité à Tokyo. Cette distorsion ne jouera pas sur l’inflation nationale. Le Yen a tout même fortement chuté en atteignant un plus bas historique de 160 pour un dollar, mais semble se redresser.

Les tensions dans la guerre entre Israël et le Hamas pourraient se calmer si un accord est trouvé pour la libération d’un nombre important d’otages israélien détenus par le Hamas avec comme contrepartie un cessez-le-feu de 6 semaines.

Ces chiffres confirment ce qu’on savait déjà après la publication du CPI, c’est-à-dire que le processus de désinflation est bien plus lent que ce qui était anticipé.

Cette mesure de l’inflation, qui est l’indicateur préféré de la Fed, vient souligner la poursuite des mauvaises surprises depuis le début d’année, c’est-à-dire de voir mois après mois des taux d’inflation supérieurs aux attentes. Surtout, elle justifie le nouveau ton de prudence adopté par les autorités monétaires depuis quelques semaines quant aux perspectives sur la trajectoire de la politique monétaire

Fig.1 Etats-Unis : Le PCE confirme la décélération lente de l’inflation aux Etats-Unis.

Evidemment une des inquiétudes de la Fed est que la tendance à la décélération des prix soit cassée et que l’inflation puisse commencer à rebondir. Ce qui est certain, c'est que la tendance de plus court terme, en prenant le glissement sur 6 mois, depuis le début d’année montre qu’en effet l’inflation, notamment en considérant l’inflation cœur, afin d’enlever la volatilité des prix de l’énergie et des aliments, est repartie à la hausse.

Néanmoins, à ce stade, nous ne pensons pas que ceci soit une tendance nouvelle. Nous considérions déjà que le processus de désinflation serait lent, d’autant plus dans un contexte où la demande reste robuste. Ainsi, voir les tendances de court terme fluctuer nous semble normal.

Fig.2 Etats-Unis : L’inflation cœur décélère lentement comme l’indique le changement de tendance des mesures de plus court terme

Aussi, s'il y a toujours des facteurs spécifiques qui peuvent venir perturber l’évolution de l’inflation, il reste important de suivre les mesures qui enlèvent les mouvements les plus extrêmes. C’est ce que fait la Fed de Dallas. On voit bien que la tendance est toujours à la décélération des prix, même si les indicateurs de court terme montrent qu’elle ne se fait pas aussi vite que ce que d’aucuns anticipaient, notamment la Fed.

Fig.3 Etats-Unis : L’évolution du PCE corrigé des variations extrêmes des prix de certains biens montre que la désinflation est bien là, mais qu’elle est lente.

D’après nous l’élément essentiel derrière la résilience de l’inflation tient à la persistance d’une croissance forte de la demande intérieure aux Etats-Unis. Comme l’ont montré les chiffres préliminaires du PIB, la demande intérieure a progressé tout aussi fortement au 1T24 qu’au trimestre précédent, soit à plus de 3% en rythme annualisé.

En particulier, la consommation reste un moteur fort de la croissance outre-Atlantique. C’est d’ailleurs ce qui a été montré par les chiffres de consommation de deux derniers mois qui ont été particulièrement robustes.

En même temps, on voit que la hausse de la consommation, bien que toujours soutenue par la robustesse du marché de l’emploi, s’appuie sur le recul rapide du taux d’épargne. Ceci n’est pas soutenable si, comme nous l’anticipons, le marché de l’emploi commence à montrer des signes de ralentissement.

Une des « surprises » de la fin 2023 a été de voir que l’épargne accumulée par les ménages au cours de la période Covid n’avait pas complétement été utilisée. Les calculs actualisés de la Fed de San Francisco montrent que c’est maintenant le cas. Ceci vient encore donner plus de poids à l’idée que la poursuite de la baisse du taux d’épargne actuelle n’est pas soutenable. Ceci devrait calmer la consommation.

Reste que l’amélioration des conditions financières au cours du 1T24, en partie provoquée par l’annonce trop prématurée de J. Powell sur le fait que les baisses des taux étaient imminentes, est sûrement venue stimuler la consommation par le biais d’un effet de richesse. Les mises au point récentes de la Fed, et la déclaration très prudente que nous attendons cette semaine du comité de politique monétaire devraient permettre de corriger un peu cet effet.

Fig.4 Etats-Unis : La consommation a été particulièrement robuste sur les deux derniers mois montrant la solidité encore forte de la demande intérieure

Les derniers indicateurs conjoncturels pour la Zone Euro ont été plutôt favorables, en ce sens qu’ils indiquaient que l’activité se reprenait, notamment dans les services, y compris dans les grands pays. Néanmoins, celle-ci reste encore fragile. C’est ce que nous a rappelé l’indicateur de l’INSEE sur la confiance des consommateurs français. En effet, celui-ci s’est détérioré en avril.

Un des facteurs explicatifs, qui n'est pas de bon augure à court terme, est la détérioration de la perception des ménages sur leur situation financière à venir. En effet, celle-ci baisse assez nettement sur le mois. La première conséquence est la montée du sentiment sur le besoin d’épargner. Ceci pourrait donc conduire à une consommation plus atone dans les mois à venir. Evidemment, la relation entre confiance et consommation n’est pas toujours exacten, mais cette statistique souligne que la reprise actuelle reste encore fragile, malgré un marché de l’emploi qui reste historiquement solide.

Fig.5 France : La confiance des ménages s’est légèrement détériorée en avril et surtout reste en dessous de sa moyenne de long terme (100).

Nous pensons que cette fragilité de la reprise en Zone-Euro devrait jouer dans la décision de la BCE en juin, où nous attendons toujours, comme le reste du marché, une baisse des taux directeurs. En effet, une demande qui reste encore faible devrait continuer à consolider la décélération des prix. Néanmoins, la viscosité qu’on constate sur les prix des services devrait tout de même, d’après nous, alimenter une certaine prudence de la BCE dans le rythme qu’elle va suivre dans la détente des conditions monétaires.

Au Japon, l’inflation à Tokyo a surpris à la baisse en avril. En effet, l’inflation totale est ressortie à 1,8% en glissement annuel contre 2,5% attendus. Pour l’inflation cœur, soit hors aliments ou hors aliments et énergie, on a eu des surprises similaires.

En fait, la surprise est venue essentiellement de la mise en place de la gratuité des frais de scolarité par les autorités de la région de Tokyo. Ainsi, les frais de scolarité pour les lycées pour l’ensemble de ménages ont été supprimés et des aides ont été introduites pour les frais pour les collèges privés. Ceci a évidemment eu un impact considérable sur l’indice des prix de la région de Tokyo.

Fig.6 Zone-Euro : Les services portent la reprise de l’activité, alors que le secteur manufacturier reste à la traîne.

Néanmoins, cette politique n’est pas nationale et donc devrait impacter plus marginalement l’indice national. En outre, ceci est un facteur non-récurrent qui va se dissiper avec le temps.

L’important est de savoir si la tendance de l’inflation a été modifiée ou non. Ce n’est pas encore évident à dire. Les bonnes nouvelles sur les salaires et sur l’activité devraient permettre à l’inflation de rester dans le chemin d’une inflation proche de la cible de la banque centrale. Néanmoins, il faut rester prudent.

C’est la stratégie adoptée par la banque centrale (BoJ) jusqu’ici. Si elle est sortie des taux directeurs négatifs, elle conserve une politique très accommodante. D’ailleurs, à la suite des chiffres d’inflation à Tokyo, la possibilité de la poursuite de cette politique accommodante pour encore plus longtemps que prévu, s’est rapidement traduite par un écroulement du yen qui a touché un plus bas historique de 160 pour un dollar. Depuis le taux de change s’est redressé, même si on ne sait pas à ce stade si les autorités japonaises sont intervenues pour arrêter le dérapage de la monnaie.