La Fed devrait rester prudente face à la persistance des pressions salariales

Lien

Après avoir terminé l’année dernière en fanfare, les marchés consolident un peu depuis le nouvel an. Lors de la première semaine de l’année, les taux longs sont remontés de 15pb et retrouvent leur niveau de mi-décembre et les actions ont consolidé de 1,5%. Le consensus avait rapidement intégré, fin 2023, un scénario proche de la perfection, dans lequel la Fed baisserait rapidement ses taux directeurs grâce à la baisse rapide de l’inflation alors que dans le même temps la croissance américaine allait rester élevée. Face à ces attentes, le marché est en risque en cas de ralentissement plus marqué de la croissance ou de ralentissement moins rapide des pressions inflationnistes.

Les données sur l’emploi américain pour décembre semblent solides au premier abord, avec une accélération des créations d’emplois salariés (+216 milles) et un taux de chômage stable à un niveau bas (3,7%). Mais les détails sont moins rassurants compte tenu des révisions à la baisse de l’emploi sur les mois précédents et la baisse du taux de participation. Au total, les données suggèrent que l’emploi américain ralentit mais sans permettre de trancher entre un ralentissement graduel ou plus abrupt. La forte baisse de l’ISM services en décembre (de 52,7 à 50,6pt) indique que les risques de ralentissement plus marqué de l’activité américaine augmentent, mais ce ralentissement doit être confirmé car cet indicateur peut être volatile au mois sur le mois.

Là où les données d’emplois américains envoient un message clair, c’est sur les pressions salariales, qui restent élevées. Les salaires horaires accélèrent pour la première fois depuis 5 mois et, à 4,1%, restent au-dessus du niveau compatible avec un retour durable de l’inflation à sa cible (~3-3,5%). Et le taux de chômage reste en dessous du niveau que la Fed estime être l’équilibre (soit 4,1%).

Dans ces conditions, la Fed devrait rester prudente avant de commencer à baisser ses taux. Nous continuons de penser que la Fed attendra le début de l’été, sauf ralentissement abrupt de l’économie, alors que le marché anticipe encore une première baisse de taux dès le mois de mars.

En Zone Euro, l’inflation a rebondi de 2,4% à 2,9% en décembre en raison d’effets de base moins favorables sur l’énergie. Mais ce rebond est moins fort qu’anticipé (le consensus attendait 3,0%) et l’inflation sous-jacente continue de ralentir assez rapidement (à 3,4%). L’inflation totale devrait rester au-dessus de 2,5% dans la première moitié de 2024 en raison des effets de base, mais l’inflation sous-jacente devrait continuer de ralentir vers la cible d’ici l’été. Cela permettrait à la BCE de commencer à baisser ses taux au T2.

Cette crainte d’une inflation plus persistante est d’autant plus forte aujourd’hui que le président de la Fed a contribué à assouplir fortement les conditions financières en alimentant les anticipations de fortes baisses de taux qui, à leur tour, ont alimenté l’appréciation de la plupart des actifs sur la dernière période. Ceci pourrait venir soutenir la demande et donc la croissance à court terme, alimentant de nouveau d’éventuelles pressions inflationnistes. Ceci irait à l’encontre de la stratégie même qu’a poursuivi la Fed jusque-là.

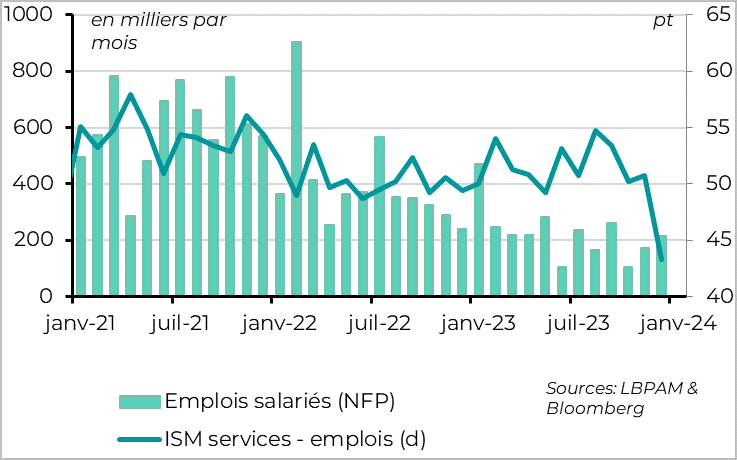

Fig.1 Etats-Unis : des données mitigées sur l’emploi en décembre

D’après l’enquête officielle, l’emploi salarié a augmenté de 216 000 en décembre, un chiffre supérieur aux attentes et au mois précédent (175 000). Par ailleurs, les créations d’emplois sont plus généralisées en termes de secteurs que ces derniers mois, quand toutes les créations venaient du secteur public, de la santé et de l’hôtellerie-restauration. Cela suggère que le marché de l’emploi reste solide.

Mais les créations d’emplois ralentissent bien en tendance et sont revues assez nettement à la baisse depuis un an. Sur les deux mois précédents, elles ont été revues à la baisse de -71 000. Après ces révisions et malgré le bon chiffre de décembre, les créations d’emplois ralentissent bien au 4ème trimestre par rapport aux trimestres précédents, sans toutefois s’effondrer (à 165 000 en moyenne). Et les créations d’emplois privées ont été revues à la baisse de 600 000 au cours de 2023 par rapport aux chiffres initialement publiés, ce qui pose question sur la qualité de cette enquête pour juger de la dynamique à court terme de l’emploi.

Surtout, les autres enquêtes sont bien moins rassurantes. L’enquête auprès des ménages, celle qui n’est pas revue et qui est utilisée pour calculer le taux de chômage, indique une baisse de l’emploi de près de 700 000 en décembre. Plus fondamentalement vu la volatilité de cette enquête et les possibles distorsions au tournant de l’année, l’emploi aurait baissé au T4 2023 pour la première fois depuis le début de la reprise post-Covid. Cela est cohérent avec l’enquête ISM services qui indique une forte dégradation de l’emploi de ce secteur en décembre (à 43,3pt, la composante création d’emplois est au plus bas depuis mi-2020).

Au total, les enquêtes sur l’emploi américain suggèrent que l’emploi ralentit, mais la question reste ouverte de savoir si ce ralentissement est graduel, comme l’anticipent la Fed et le marché, ou plus marqué, comme nous l’anticipons. Il faudra attendre d’avoir plus de données pour se faire une idée plus claire de la conjoncture américaine.

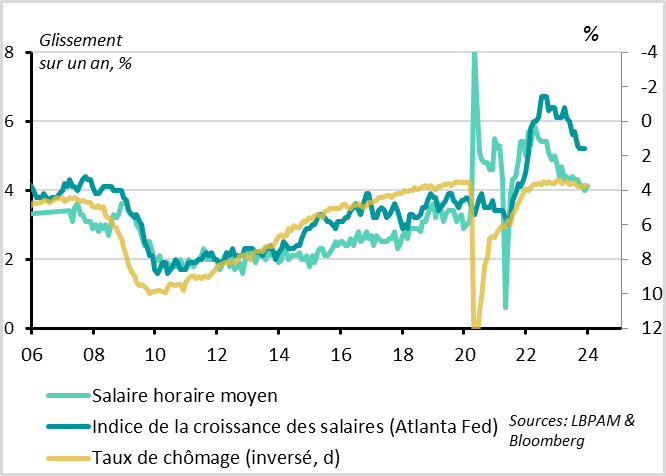

Fig.2 Etats-Unis : les tensions salariales restent importantes

En revanche, toutes les enquêtes emplois américaines indiquent que les pressions salariales restent élevées, ce qui devrait pousser la Fed à rester prudente avant de commencer à baisser ses taux.

Les salaires horaires augmentent de 0,4% sur le mois en décembre, un plus haut depuis un an et demi. Sur un an, les salaires accélèrent légèrement après 6 mois consécutifs de ralentissement, de 4,0% à 4,1%. Ils restent donc au-dessus du niveau de croissance que la Fed estime comme compatible avec un retour durable de l’inflation à sa cible (~3-3,5%).

Par ailleurs, le taux de chômage est resté stable après sa forte baisse de novembre, à 3,7%. Cela vient de la nette baisse du taux de participation qui compense la baisse de l’emploi dans l’enquête auprès des ménages. Même si le taux de chômage reste bas pour de mauvaises raisons (moins de travailleurs disponibles), le fait qu’il reste en dessous du niveau d’équilibre qu’estime la Fed (4,1%) risque de maintenir des pressions salariales trop élevées.

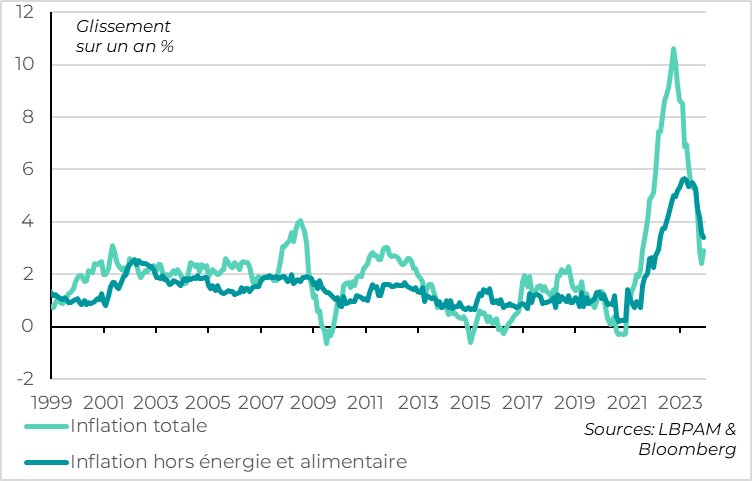

Fig.3 Zone Euro : l’inflation sous-jacente continue de ralentir fortement fin 2023

L’inflation en Zone Euro a rebondi en décembre, de 2,4% à 2,9%. Mais ce rebond vient uniquement des effets de base moins favorables sur l’énergie et il est en réalité un peu moins marqué que ce qui était attendu (consensus à 3,0%).

Plus fondamentalement, l’inflation sous-jacente continue bien de ralentir comme attendu, passant de 3,6% à 3,4%, malgré des effets techniques défavorables sur certains services. Si l’inflation sous-jacente est encore nettement au-dessus de la cible de 2%, elle est à son plus bas niveau depuis près de 2 ans.

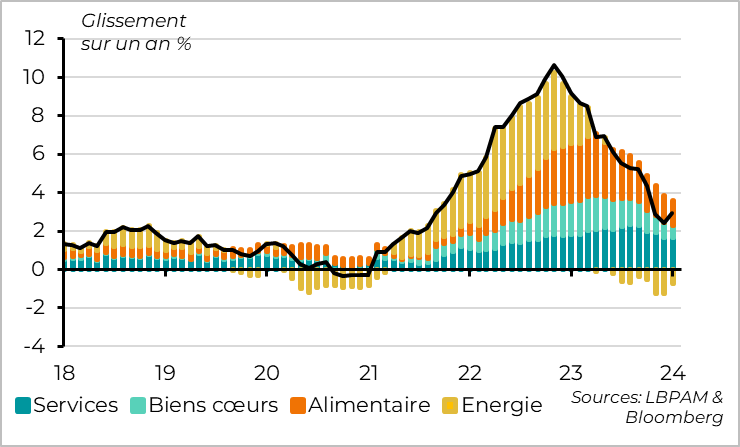

Fig.4 Zone Euro : Hors énergie, toutes les composantes de l’inflation refluent progressivement

En réalité, l’inflation reflue en tendance dans toutes les catégories hors énergie.

L’inflation alimentaire continue de se calmer, passant de 6,9% à 6,1% en décembre. L’inflation dans les biens industriels continue également de baisser nettement, passant de 2,9% à 2,5%. Au total, l’inflation dans les biens est revenue à son niveau d’avant le début de la guerre en Ukraine et devrait continuer de baisser nettement dans les prochains mois.

L’inflation dans les services reste plus persistante et reste stable en décembre à 4,0%. Cela dit, elle a nettement ralenti depuis l’été et a été affectée par des effets techniques défavorables en décembre, notamment en Allemagne. Cela ne remet donc pas en cause la baisse progressive de l’inflation dans les services.

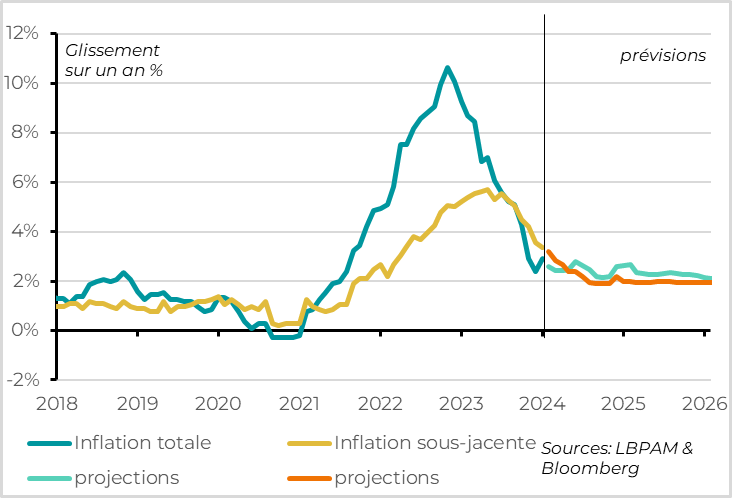

Fig. 5 Zone Euro : L’inflation pourrait converger vers la cible de la BCE dans la seconde partie de l’année

Au total, nous prévoyons que l’inflation totale en Zone Euro va osciller entre son niveau de novembre (2,4%) et celui de décembre (2,9%) dans la première moitié de 2024 en raison de la baisse graduelle des effets de base favorables sur l’énergie. Mais l’inflation sous-jacente devrait continuer de refluer nettement durant cette période et pourrait s’approcher de la cible de la BCE à partir de l’été. Si la BCE va probablement attendre la confirmation de ce ralentissement et surtout le début du ralentissement des salaires avant de commencer à baisser ses taux, nous pensons que cela pourrait intervenir à partir du 2e trimestre de cette année.