La Fed en mode gestion des risques

Lien

Que retenir de l'actualité de marché du 19 septembre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

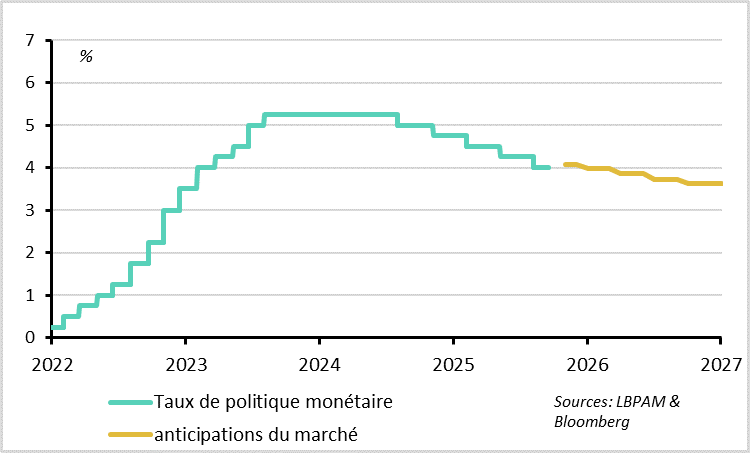

► Comme attendu, la Fed baisse ses taux de 25 pb à 4,0-4,25% après 9 mois de pause et indique que d’autres baisses de taux sont probables dans les prochains mois. Une majorité des membres de la Fed prévoient d’ailleurs 2 baisses de taux supplémentaires d’ici la fin de l’année, contre une seule dans les prévisions de juin. La Fed justifie ces baisses par le ralentissement du marché de l’emploi cet été qui entraine un rééquilibrage des risques entre son mandat de plein emploi et son mandat sur l’inflation.

► Cela dit, la Fed ne devient pas aussi accommodante que ne l’espérait le marché à cause du risque d’inflation persistante qui reste important. Un seul membre soutient une baisse rapide des taux (sans surprise le nouvelle arrivant Miran). Par ailleurs, le scénario central de la Fed n’est pas compatible avec une politique accommodante vu les révisions haussières de la croissance et de l’inflation pour l’année prochaine. Enfin, Powell a indiqué que la Fed était « dans un mode de gestion des risques » et non pas dans l’urgence à assouplir.

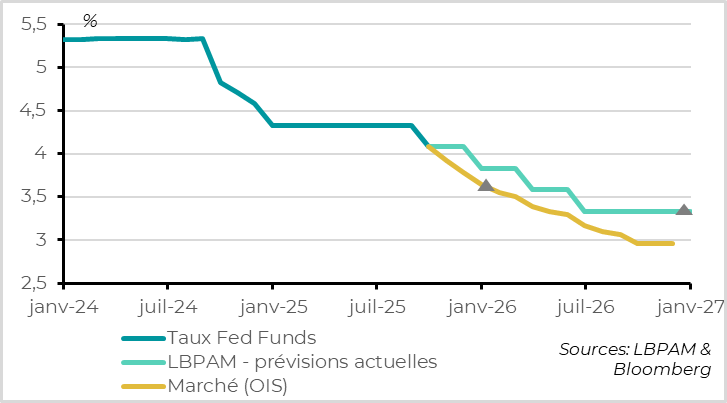

► Au total, nous continuons de penser que la Fed pourrait ne baisser ses taux qu’une seule fois d’ici la fin de l’année et surtout qu’elle maintiendra une politique légèrement restrictive l’année prochaine (avec un taux directeur qui finirait 2026 à 3,4%), contrairement aux anticipations du marché qui sont sous les 3%. Dans ce contexte, le potentiel de poursuite de la baisse des rendements obligataires américains nous semble désormais limité.

► Les dernières données américaines rassurent d’ailleurs sur la résilience de l’économie. En effet, les ventes au détail sont restées dynamiques en aout malgré le ralentissement de l’emploi et la faiblesse de la confiance des consommateurs, et la production industrielle progresse légèrement. Par ailleurs, les demandes d’allocation chômage refluent début septembre après avoir progressées au début de l’été.

► La Banque d’Angleterre (BoE) a maintenu son taux directeur inchangé à 4%, comme attendu. Elle reste préoccupée par la persistance de pressions inflationnistes élevées mais réitère qu’elle pense poursuivre son cycle de baisse de taux « graduel et prudent ». Dans le même temps, elle réduit moins qu’attendu ses ventes d’obligations publiques dans le cadre de son Quantitative Tightening. Ces décisions pourraient bénéficier aux taux courts mais peser sur les taux longs selon nous.

► La Banque du Japon (BoJ) a maintenu ses taux inchangés à 0,5%, comme attendu. Mais deux de ses membres ont voté pour une hausse de taux et elle annonce qu’elle va commencer à vendre les actions japonaises qu’elle détient. Ces signes hawkish suggèrent que la BoJ progresse dans le retrait de son soutien monétaire et qu’elle pourrait augmenter de nouveau ses taux en octobre. D’autant que l’inflation sous-jacente reste élevée à 3,3% en aout. Nous restons prudents sur les actions japonaises et haussier sur le Yen.

► L’inflation de la Zone Euro a été revue de 2,1% à 2,0% pour aout, en raison de prix de l’énergie un peu plus bas. Mais si l’inflation est à la cible ses derniers mois, l’inflation sous-jacente a cessé de refluer et reste un peu au-dessus de la cible à 2,3%. La lenteur de la fin de la désinflation vient de l’inflation dans les services qui reste un peu trop élevée. Cela dit, nous restons confiants dans le fait que l’inflation sous-jacente va revenir totalement à la cible, voire un peu en dessous, dans la première partie de l’année prochaine. En effet, les indicateurs de salaires de la BCE continuent d’indiquer un ralentissement net des salaires dans la seconde partie de l’année et début 2026, qui reviendrait vers 2,5% contre encore plus de 4% actuellement. Cela devrait réduire nettement les pressions sur les prix des services, le secteur le plus intense en emplois.

Pour aller plus loin

La Fed ajuste sa politique pour gérer les risques

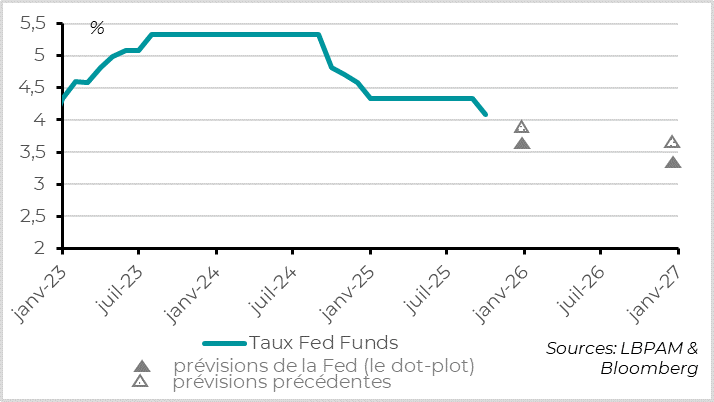

La Fed a bien repris ses baisses de taux

Comme attendu après les rapports emplois de l’été et le discours de Powell en aout, la Fed a baissé ses taux directeurs pour la première fois de l’année mercredi, de 25pb à 4,00-2,25%.

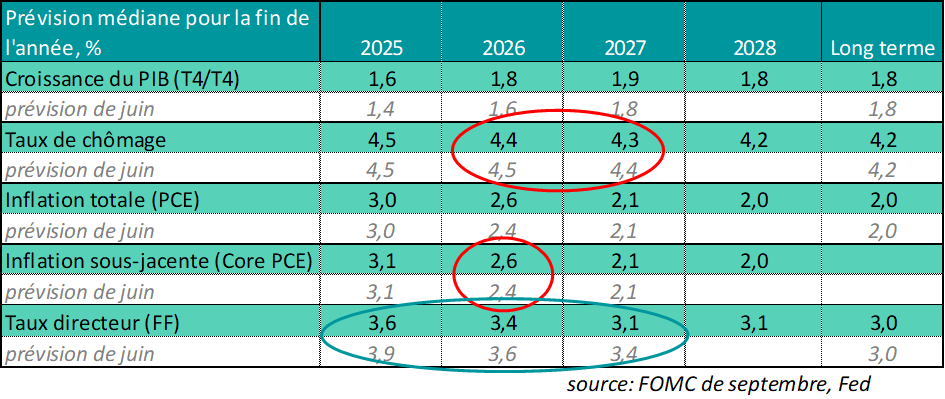

Les prévisions médianes des membres de la Fed indiquent 3 baisses de taux cette année, soit deux supplémentaires après celle de cette semaine. Elle n’en prévoyait que 2 en juin, et le consensus était partagé entre 2 et 3 baisses indiquées par la Fed. Les membres de la Fed prévoient toujours une baisse de taux par an en 2026 et 2027, de telle sorte que le taux directeur serait 25pb en dessous des prévisions précédentes sur la période (3,6% fin 2025, 3,4% fin 2026 et 3,1% fin 2027).

Le communiqué de la Fed justifie la reprise de l’ajustement monétaire par le fait que « l’équilibre des risques » entre inflation et emploi (ses deux mandats) a changé, ce qui justifie un ajustement vers d’un politique monétaire moins restrictive. La Fed estime dans son communiqué que « les risques sur l’emploi ont augmenté » car « l’emploi a ralenti » et le taux de chômage a « légèrement augmenté ». Powell a précisé pendant la conférence de presse qui si l’offre et la demande de travailleurs avaient baissé, la légère hausse du taux de chômage suggérait que la demande a ralentit un peu plus que l’offre récemment. Dans ces conditions, vu les risques inflationnistes peu modifiés, la Fed estime prudent d’adopter une politique monétaire moins restrictive (la Fed continue d’estimer que le taux directeur d’équilibre est autour de 3%, soit encore nettement en dessous du taux actuel).

Mais la Fed et Powell sont apparus plus prudents sur le rythme et l’ampleur des baisses de taux à venir que ne l’anticipait le marché.

Powell a justifié la baisse de taux de cette semaine par une Fed en mode « Gestion des risques », tout en précisant que le risque persistait. Cela ne va pas dans le sens de baisse de taux rapide vers un niveau accommodant. Le communiqué note d’ailleurs que « l’inflation a augmenté et reste un peu trop élevée ». C’est un problème alors que les « incertitudes restent élevées » et que « le taux de chômage reste bas ». Powell a expliqué après le meeting que si les risques devenaient plus équilibrés entre emploi et inflation, ils n’étaient pas totalement équilibrés et que les risques de persistance de l’inflation causés par les droits de douanes étaient toujours présents. C’est un discours plus équilibré que celui qu’il avait tenu à Jackson Hole.

Le scénario central de la Fed ne justifie pas un assouplissement marqué

Le scénario central des membres de la Fed ne justifie d’ailleurs pas un assouplissement agressif de la politique monétaire. Les révisions dans le scénario médian des membres de la Fed ont été limitées et à la marge plutôt hawkish. Le taux de chômage augmenterait moins et la croissance comme l’inflation serait plus élevées l’année prochaine. En particulier l’inflation sous-jacente pour fin 2026 est révisée de 2,4 à 2,6%, ce qui est clairement au-dessus de la cible (même si la prévision pour 2027 reste inchangée et proche de la cible à 2,1%).

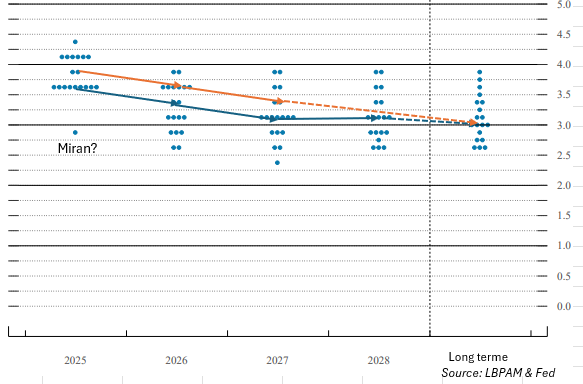

Ensuite, un large consensus a soutenu une des baisses de taux graduelle (contrairement à il y a un an). En effet, un seul membre a voté pour une baisse plus importante, de 50pb, le nouveau venu Miran. Les deux membres de la Fed aussi nommé par D. Trump et qui avaient voté pour une baisse de taux dès juillet n’ont pas soutenu une baisse aussi importante. Et Powell a précisé durant la conférence de presse qu’il n’y avait pas eu beaucoup de discussions sur la possibilité d’une baisse plus importante que 25pb.

Les membres de la Fed sont divisés sur la suite des baisses de taux

Enfin, le comité de la Fed est très divisé sur la suite. Si la projection médiane (ce que regarde le marché) indique bien deux baisses de taux supplémentaires cette année, il y a en réalité 9 des 10 membres qui prévoit seulement une baisse de taux au maximum. Et les projections pour l’année prochaine sont très dispersées, ce qui suggère beaucoup d’incertitude sur l’ampleur et le timing des baisses de taux à venir. Notons qu’un membre (Miran ?) prévoit 2 baisses supplémentaires de 50pb cette année…

Notre scénario est plus proche de la Fed que celui du marché

Au total, le discours de la Fed a été plus en ligne avec nos attentes qu’avec celle du marché. La Fed prend en compte la dégradation nette du marché du travail cet été alors que la hausse de l’inflation est très graduelle pour l’instant. Elle baisse donc ses taux qui restaient élevés pour limiter le risque que de ralentissement plus abrupt vers la récession. Avec un taux directeur à 4,1%, elle a encore un peu de marge pour baisser ses taux sans que la politique monétaire ne soit accommodante (même si nous pensons que le taux d’équilibre est plus proche de 3,5% que des 3% qu’estime la Fed).

Mais le risque de forte dégradation de l’emploi (i.e. d’un taux de chômage qui remonterait rapidement nettement au-dessus de 4,5%) reste limité selon nous. C’est d’ailleurs ce que suggère la bonne tenue des chiffres d’activité en aout et la stabilisation des demandes d’allocations chômage ses dernières semaines. Dans le même temps, l’inflation va continuer d’augmenter dans les prochains mois à cause des tarifs et restera nettement au-dessus de la cible l’année prochaine, même si le choc des tarifs se révèle bien transitoire. Dans ces conditions, la Fed ne peut baisser ses taux que prudemment et dans une ampleur limitée, pour ne pas renforcer les risques inflationnistes à moyen terme.

Nous maintenons notre prévision d’une seule baisse de taux cette année et de deux l’année prochaine, ce qui conduirait à un taux de 3,4% fin 2026 (comme la projection médiane de la Fed). Il est tout à fait possible que la Fed ajuste plus vite ses taux avec deux baisses cette année. Mais dans ce cas nous pensons qu’elle ne baissera ses taux qu’une fois l’année prochaine. Dans tous les cas, nous pensons que le marché exagère en anticipant des taux directeurs sous les 3% l’année prochaine dans un scénario où l’économie américaine tiendrait. D’autant que ces anticipations soutiennent des conditions financières déjà très accommodantes, qui ne devrait pas pousser la Fed à être plus accommodante.

Royaume-Uni : la banque d'Angleterre maintient le cap

La Banque d'Angleterre maintient sa politique inchangée en septembre

Comme attendu, la Banque d’Angleterre (BoE) a maintenu ses taux directeurs inchangés hier après sa baisse de taux contestée d’aout. Si deux membres ont voté pour une baisse supplémentaire, une large majorité de sept ont préféré laisser le taux directeur à 4%. C’était totalement attendu et reste compatible avec le rythme de baisse de 25pb par trimestre que suit la BoE depuis le début de ce cycle.

La BoE est plus prudente sur les risques inflationnistes depuis cet été car l’inflation sous-jacente et les salaires ralentissent moins nettement qu’attendu depuis le début de l’année et que les anticipations d’inflation recommencent à augmenter. Elle réitère dans son communiqué que « les risques haussiers sur l’inflation de moyen terme sont importants ». Et à cause de la hausse des prix régulés et des charges salariales d’avril, on sait que l’inflation va rester très élevée jusqu’au printemps prochain. Cela pourrait pousser la BoE à repousser et limiter les prochaines baisses de taux.

Cela dit, elle a maintenu la phrase qui guide sa politique depuis un an et qui indique qu’elle est dans un cycle de baisse de taux : « une approche graduelle et prudente dans le retrait du frein monétaire reste approprié ». Et les données de cette semaine vont plutôt dans ce sens, vu que l’inflation a cessé de surprendre à la hausse en aout et que les salaires ont ralenti un peu plus nettement cet été.

Nous pensons qu’il est toujours raisonnable d’anticiper une baisse de taux d’ici la fin de l’année, même si le risque est qu’elle attende le printemps prochain pour agir. Vu les anticipations limitées du marché, cela soutiendrait la partie courte de la courbe des taux anglaise.

En revanche, le BoE a annoncé une baisse du rythme de réduction de son portefeuille d’obligations publiques plus limitée qu’attendu, ce qui peut renforcer la pression sur les taux longs. Elle indique qu’elle va réduire son portefeuille de 70 Mds de livres sur l’année qui vient après les 100 Mds réalisés depuis un an. Ce montant est en baisse, mais le montant des obligations qu’elle a dans son bilan et qui arrivent à échéance d’ici un an baisse en réalité davantage. En fait, la BoE va vendre activement plus d’obligations sur l’année qui vient qu’elle ne la fait depuis un an (de l’ordre de 20 Mds).

Zone Euro : les salaires donnent confiance dans la fin de la désinflation

L'inflation tendancielle stagne depuis 3 mois légèrement au-dessus de 2%

L’inflation de la Zone Euro est revue de 2,1 à 2,0% en aout dans les chiffres définitifs, de telle sorte qu’elle est exactement à la cible pour le 3ème mois consécutif (en fait à 2,04%). Mais cette révision vient seulement des prix de l’énergie.

L’inflation de la Zone Euro est revue de 2,1 à 2,0% en aout dans les chiffres définitifs, de telle sorte qu’elle est exactement à la cible pour le 3ème mois consécutif (en fait à 2,04%). Mais cette révision vient seulement des prix de l’énergie.

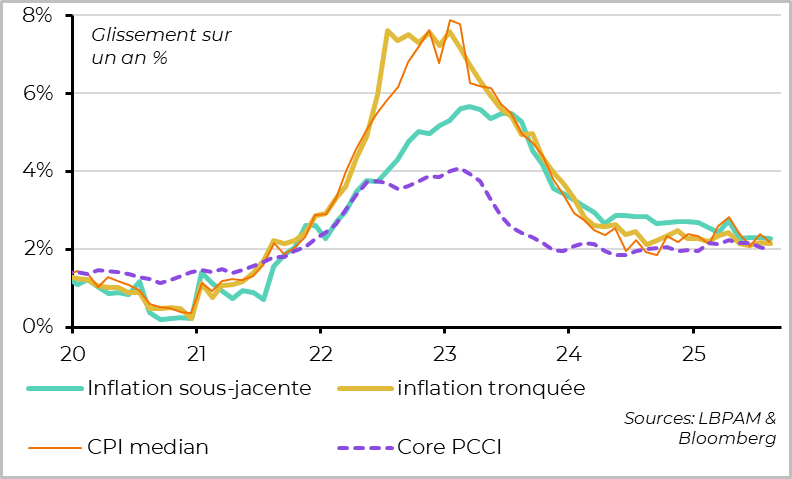

L’inflation sous-jacente est ainsi confirmée à 2,3%. Elle est au plus bas depuis début 2022 mais ne baisse plus depuis 4 mois et reste légèrement au-dessus de la cible. Le détail des chiffres finaux nous permet surtout de calculer les autres mesures d’inflation tendancielle (l’inflation médiane, l’inflation corrigée des valeurs extrêmes…). Ces dernières annulent leur hausse de juillet mais restent aussi légèrement au-dessus de 2%.

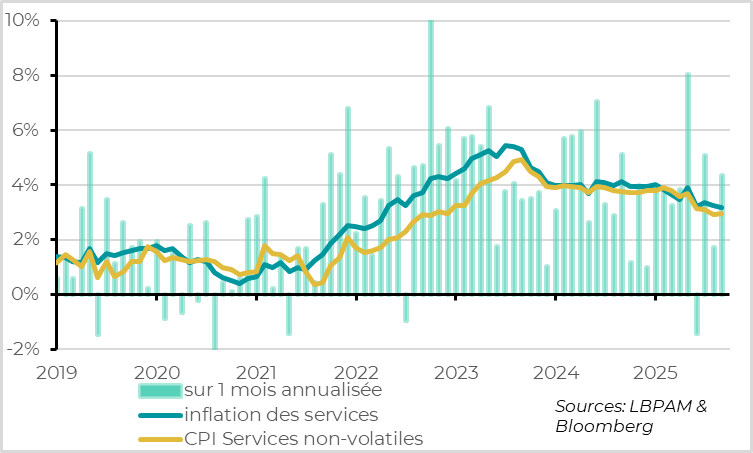

L’absence de progrès supplémentaires pour ramener l’inflation sous-jacente totalement à la cible vient de la décrue toujours lente et incomplète de l’inflation dans les services. Certes le prix des services ralentit de 3,2% à 3,1% en aout, mais cela vient uniquement de la baisse des prix dans le tourisme, qui sont toujours volatiles. En réalité, l’inflation dans les services non-volatiles est stable depuis 3 mois à 3% après avoir commencé à ralentir au T2. Et les hausse de prix séquentielles n’indiquent pas de ralentissement dans les prochains mois.

Si la lenteur de l’inflation dans les services à se normaliser totalement est un argument pour les banquiers centraux qui ne veulent plus baisser les taux, les perspectives restent clairement orientées vers une inflation totalement à la cible, voir un peu en dessous, l’année prochaine.

Si la lenteur de l’inflation dans les services à se normaliser totalement est un argument pour les banquiers centraux qui ne veulent plus baisser les taux, les perspectives restent clairement orientées vers une inflation totalement à la cible, voir un peu en dessous, l’année prochaine.

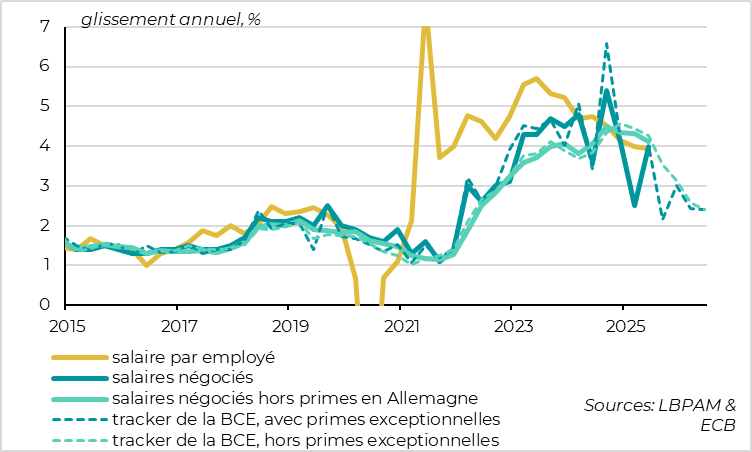

Les salaires sont restés dynamiques en Zone Euro jusque-là, ce qui peut expliquer la lenteur du reflux de l’inflation dans les services, un secteur très intense en emplois. Le salaire moyen par employé a ralenti depuis ses plus hauts d’il y a deux ans (au-delà de 5,5%), mais ils progressent encore de 4% au 1er semestre. Et les salaires négociés, qui ne souffrent pas des effets de composition, restent proches de leur point haut au-dessus de 4% (en lissant les primes en Allemagne).

Mais l’indicateur avancé des salaires négociés qui suit la BCE indiquent toujours un net ralentissement dans la seconde partie de l’année vers 3% en fin d’année et 2,5% début 2026. C’est cohérent avec la détente du marché de l’emploi et avec le délai habituel entre le ralentissement de l’inflation totale et des salaires. A ce niveau de croissance, les salaires réels resteraient positifs (supérieure à l’inflation), ce qui favorable pour la consommation. Mais ils ne créeraient plus de pressions inflationnistes. En effet, des salaires entre 2 et 3% sont compatibles avec une hausse des prix de 2% (en supposant une croissance de la productivité de l’ordre de 0,5% par an).

Cela devrait permettre un ralentissement plus net de l’inflation dans les services. Comme l’inflation des biens est normalisée et devraient plutôt baisser suite à l’appréciation de l’Euro, l’inflation sous-jacente devrait bien revenir à 2% voir un peu sous ce niveau début 2026. Avec un risque d’inflation plutôt sous la cible d’ici 6 mois et le retard avec lequel la politique monétaire impacte l’économie et les prix, nous continuons de penser que la BCE devrait baisser encore une fois ses taux dans ce cycle. Même si ce n’est pas sa position actuellement.

Xavier CHAPARD

Stratégiste