La Fed peut difficilement se satisfaire de conditions financières trop souples

Lien

Le début d’année a été plutôt calme en termes de surprises économiques.

Les dernières données confirmant la tendance de fin 2023 : l’économie mondiale résiste toujours bien grâce à la résilience de l’économie américaine et au ralentissement de l’inflation. Mais la soutenabilité de la croissance reste toujours incertaine vu les déséquilibres croissants, que ce soit géographiquement (USA vs reste du monde) ou sectoriellement (la demande de biens reste faible).

Les marchés ont corrigé quelque peu les anticipations trop agressives de baisses de taux grâce aux discours prudents de la plupart des banquiers centraux. Mais ces anticipations restent optimistes surtout pour la Fed. Dans le même temps, les actifs risqués restent soutenus, les actions mondiales ayant dépassé la semaine dernière leur point haut de début 2022. Au total, les conditions financières restent plus accommodantes que l’année dernière, ce qui pourrait déplaire aux banquiers centraux qui ne sont pas encore sûrs d’avoir gagné totalement le combat contre l’inflation.

L’assouplissement des conditions financières durant les derniers mois de l’année dernière soutient la confiance des promoteurs et des ménages américains début 2024. Ainsi, la confiance des ménages a bondi à son plus haut niveau depuis mi-2021 en janvier. Cela réduit les risques de ralentissement marqué de l’économie américaine à court terme, mais augmente le risque de plus grande persistance des pressions inflationnistes domestiques. Dans ces conditions, la Fed devrait continuer de se battre contre les anticipations de baisse de taux trop agressives du marché.

Après les chiffres de croissance encore décevants en Europe fin 2023, les premiers indicateurs de confiance pour janvier (à commencer par les PMI mercredi) seront à suivre de près. Nous continuons d’anticiper une stagnation plutôt qu’une contraction de l’activité en Zone Euro au tournant de l’année, mais ce scénario pourrait être remis en cause si les PMI ne sortent pas de la zone de contraction.

La BCE, avant sa réunion de jeudi, regardera aussi de près l’enquête auprès des banques pour juger de la transmission du resserrement monétaire. Dans tous les cas, la BCE devrait réitérer qu’elle n’est pas encore prête à baisser ses taux tout de suite, même si des baisses de taux à partir de l’été sont probables.

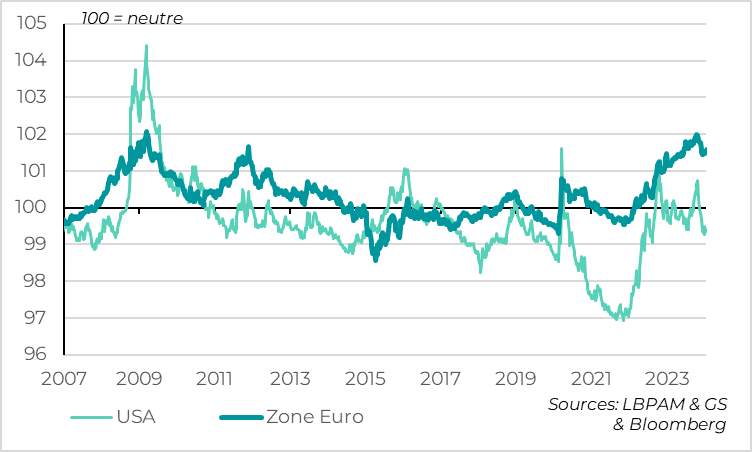

Fig.1 Marchés : Les conditions financières se sont nettement assouplies suite au discours très accommodant de J. Powell en décembre, surtout aux Etats-Unis.

Les conditions financières (i.e. l’impact des évolutions des prix d’actifs sur l’économie) se sont fortement assouplies à la fin de l’année dernière. Un léger assouplissement était à attendre après que les banques centrales aient confirmé que le cycle de hausse des taux était très probablement terminé. Mais cet assouplissement a été fortement renforcé par le discours du président de la Fed en décembre qui a alimenté les anticipations de baisses de taux rapides et fortes. Cela a alimenté l’appréciation de la plupart des actifs sur la dernière période.

Depuis le début de l’année, la plupart des banques centrales tentent de limiter cet assouplissement en insistant sur le fait que les baisses de taux, si elles devraient commencer en 2024, ne sont pas imminentes et seront prudentes. Cela a permis de réduire un peu les anticipations agressives de baisse de taux directeurs et corrigé en grande partie l’excès de baisse des taux longs.

Mais les anticipations pour la Fed restent trop optimistes selon nous et les marchés d’actifs risqués restent très élevés. Après avoir légèrement consolidé, les marchés actions mondiaux ont ainsi dépassé leur plus haut niveau de début 2022 la semaine dernière. Au total, les conditions financières restent assez souples, surtout aux Etats-Unis.

C’est un risque pour les banques centrales car cela risque de venir soutenir la demande et donc la croissance à court terme, alimentant de nouveau d’éventuelles pressions inflationnistes. Ceci irait à l’encontre de la stratégie même qu’a poursuivi la Fed jusque-là. C’est pourquoi nous pensons que la BCE cette semaine et la Fed la semaine prochaine devraient insister sur le fait que le combat contre l’inflation n'est pas totalement gagné et qu’il faudra attendre encore quelques mois avant les premières baisses de taux directeurs.

Nous pensons toujours que des baisses de taux significatives auront lieu en 2024, accompagnant la baisse de l’inflation. Mais qu’elles ne devraient commencer qu’à partir du printemps et être graduelles, de telle sorte que les conditions monétaires resteront plus restrictives que ce que pense le marché.

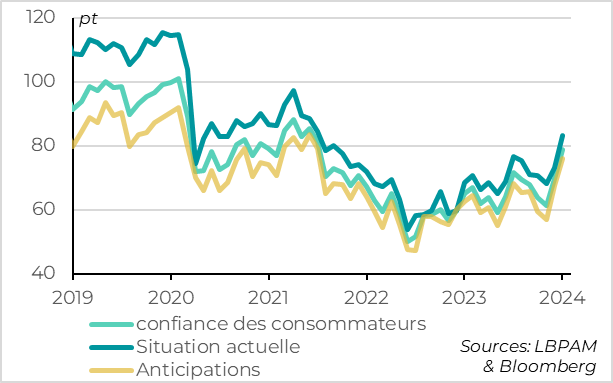

Fig.2 Etats-Unis : la confiance des consommateurs rebondit fortement début 2024

La confiance des ménages américains rebondit à un plus haut depuis le début du cycle de hausse de taux début 2024, selon les résultats préliminaires de l’enquête de l’Université du Michigan.

L’indicateur passe de 69,7 à 78,8pt, un niveau qui n’avait plus été atteint depuis mi-2021, même si ce niveau reste légèrement sous son niveau moyen historique. Cela traduit la nette hausse du sentiment des ménages quant à leur situation actuelle comme pour leurs perspectives.

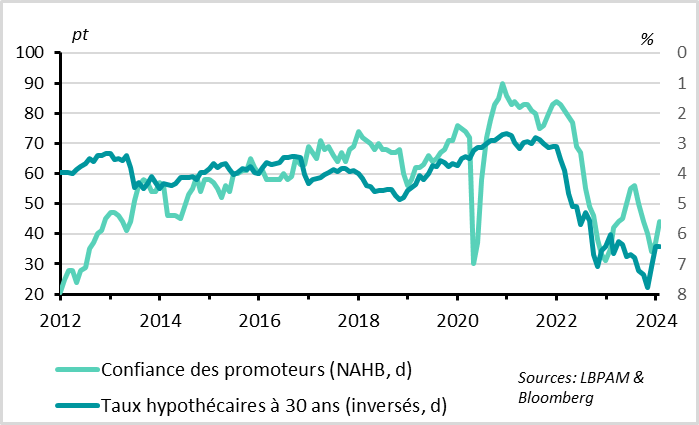

Fig.3 Etats-Unis : la confiance des promoteurs bénéficie aussi de l’assouplissement des conditions financières depuis 2 mois

La confiance des consommateurs américains bénéficie de hausse des prix d’actifs, qui entraine un effet de richesse et de confiance favorable. Cela illustre bien l’effet de l’assouplissement des conditions financières depuis deux mois. Cet effet est aussi clairement visible dans le rebond de la confiance des promoteurs immobiliers depuis 2 mois qui est directement lié à la baisse des taux de crédits immobiliers fin 2023.

La confiance des consommateurs, et en particulier celle mesurée par l’Université du Michigan, n’est pas un très bon indicateur de la croissance à court terme. Mais c’est un bon indicateur de la volonté des ménages de dépenser par rapport à épargner.

Après que la consommation américaine soit restée dynamique fin 2023, comme l’ont montrées les ventes au détail en décembre, les risques de ralentissement marqué de l’économie début 2024 sont probablement moins élevés que nous l’anticipions.

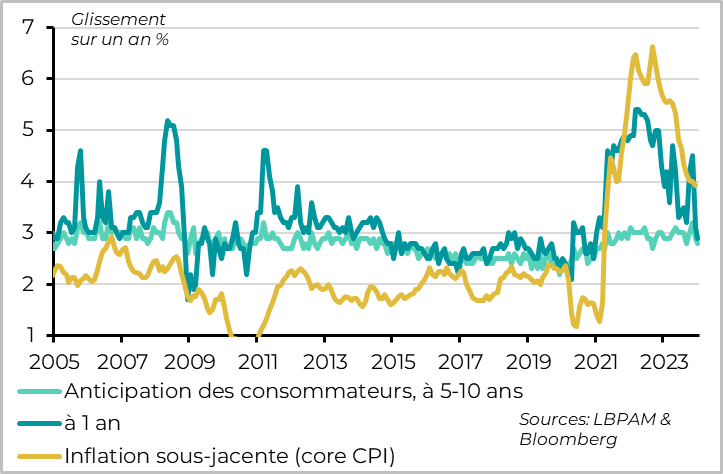

Fig.4 Etats-Unis : les anticipations d’inflation des ménages se normalisent grâce au ralentissement de l’inflation

L’autre élément principal qui soutient la confiance des ménages est la baisse de l’inflation. Les anticipations d’inflation à un an baissent à 2,8%, soit leur plus bas niveau depuis 2020, aidée par la baisse de 20% du prix de l’essence depuis 3 mois. Cela soutient le pouvoir d’achat des ménages. Et les anticipations d’inflation à long terme (5-10 ans) se sont normalisées après avoir été un peu élevées au dernier trimestre de l’année dernière, en revenant en ligne avec leur niveau historique moyen à 2,8%.

Le fait que les anticipations d’inflation à moyen terme soient bien ancrées est un signe très positif pour la Fed, car cela suggère que l’inflation devraient revenir à la cible de 2% une fois que l’économie sera revenue sur une trajectoire soutenable, sans besoin de maintenir un certain temps l’économie nettement sous son potentiel.

Mais pour que l’inflation revienne durablement aux 2%, il faut tout de même que les pressions domestiques se normalisent, ce qui n’est pas encore le cas. En effet, l’inflation dans les services domestiques et des salaires restent encore bien trop élevée pour être compatible avec une inflation durablement à la cible. Et la normalisation sera d’autant plus longue si l’économie continue de croitre au-dessus de son potentiel, comme c’est le cas depuis mi-2023. C’est pourquoi nous pensons que l'inflation sous-jacente risque de rester au-dessus de la cible plus longtemps que ne l’anticipent les marchés et les ménages, au moins jusqu’à l’année prochaine.

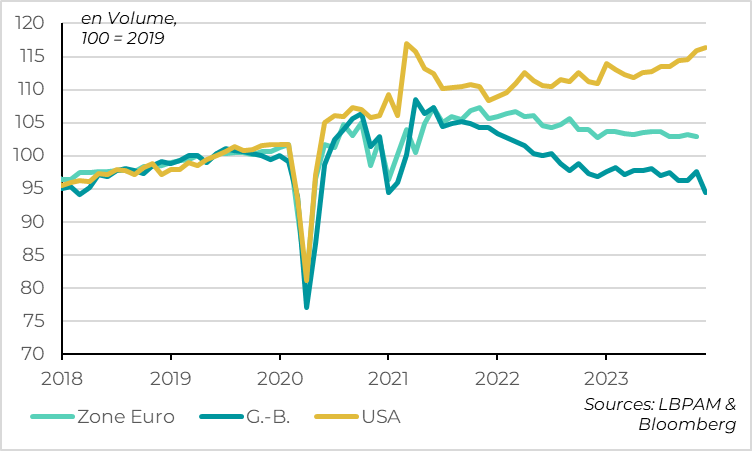

Fig.5 Ventes au détail : la demande de biens est restée faible en Europe fin 2023

SContrairement aux Etats-Unis, les ventes au détail sont restées faibles en Europe fin 2023. Associées aux chiffres d’activité décevant en Chine pour la fin de l’année dernière, cela suggère que l’activité mondiale reste surtout tirée par les Etats-Unis. Nous pensons que l’écart de dynamisme entre les Etats-Unis et le reste du monde devrait se réduire cette année. Mais s’il perdure, un tel déséquilibre posera question sur la soutenabilité de la croissance mondiale.

Les ventes chutes de 3,2% en décembre au Royaume-Uni après une hausse de 1,4% en novembre, de telle sorte qu’elles baissent de 1% sur le 4ème trimestre, comme au trimestre précédent. Vu le rebond des PMI anglais en territoire d’expansion depuis novembre, nous continuons de penser que le PIB pourrait se stabiliser fin 2023/début 2024. D’autant que les ventes de détail de décembre ont été impactées négativement par le timing des soldes et les conditions météo. Mais les derniers chiffres d’activité augmentent le risque que le Royaume-Uni soit en récession technique depuis mi-2023. La bonne nouvelle est que cela devrait pousser la Banque Centrale à indiquer qu’elle en a bien fini avec les hausses de taux, comme la Fed et la BCE.

Pour la Zone Euro, nous ne disposons pas des chiffres de ventes pour décembre. Mais la baisse des ventes au détail en novembre, les chiffres de ventes de voitures décevants en décembre et le fait que le PMI soient restés en zone de contraction fin 2023 ne sont pas encourageants. Nous prévoyons une croissance nulle pour fin 2023 et début 2024 mais les risques semblent plutôt baissiers par rapport à cette prévision. Nous regarderons de près les indicateurs PMI pour janvier publié mercredi afin de voir s’ils s’améliorent enfin plus nettement début 2024.