La Fed peut être patiente vu la solidité de l’emploi américain

Lien

Les rapports emplois américains pour le mois de mars ont été très solides, avec une nouvelle surprise à la hausse pour les créations d’emplois (+303 mille). Et cette fois-ci cela est assorti d’une hausse de l’emploi dans l'enquête auprès des ménages qui permet au taux de chômage d’annuler une partie de sa progression du mois dernier. A 3,8%, le taux de chômage est globalement stable depuis mi-2023 sous le niveau que la Fed estime comme étant soutenable à moyen terme (4,1%). La bonne nouvelle pour la Fed est que les salaires continuent de ralentir graduellement, même s’ils restent encore trop élevés.

Ces chiffres suggèrent que l’économie américaine ne ralentit toujours pas, mais suggèrent aussi que le risque que l’inflation ne ralentisse pas suffisamment reste important. Dans ce contexte, il n’y a pas d’urgence pour la Fed à baisser ses taux, même si les perspectives de baisse de taux ne sont pas remises en cause en l’état. Les marchés n’anticipent désormais qu’une chance sur deux pour que la Fed baisse ses taux en juin, ce qui nous semble raisonnable.

La solidité de l’économie américaine renforce l’importance des chiffres d’inflation pour le mois de mars publiés mercredi. Après trois surprises à la hausse, l’inflation devrait ralentir un peu. Mais une nouvelle surprise à la hausse renforcerait encore les risques de taux plus élevés plus longtemps.

En Europe, les derniers chiffres restent mitigés (baisse des ventes au détail en février, hausse limitée de la production industrielle) mais les perspectives de reprises graduelles de la croissance restent en place. Et l’inflation a bien ralenti en mars même si les pressions dans les services restent fortes. Dans ce contexte, la BCE devrait continuer d’indiquer lors de sa réunion de jeudi qu’une première baisse de taux en juin est probable même si cela dépendra des données. La hausse du prix du pétrole vers les 90 dollars par baril est un risque pour la BCE, mais qui reste sous contrôle selon nous car cette hausse ne s’accompagne pas de la hausse des prix du gaz et de l’électricité, contrairement à 2022. Vu les différences de situation économique entre les États-Unis et la Zone Euro, un décalage entre le timing des baisses de taux de la BCE et de la Fed est de plus en plus possible, ce qui devrait maintenir le dollar élevé.

La Banque du Japon reste dans une situation délicate après être sortie des taux négatifs le mois dernier. D’un côté, l’économie est un peu faible en début d’année et les salaires payés ne reflètent pas encore la hausse historique des salaires négociés. D’un autre côté, les perspectives restent positives alors que le Yen reste sous pression. Cela pourrait pousser la BoJ à remonter ses taux dès cet été même si l’incertitude reste élevée.

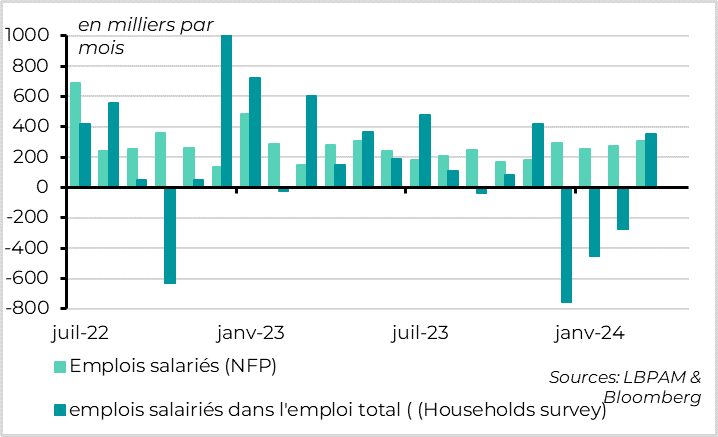

Fig.1 États-Unis : Les deux enquêtes indiquent une forte hausse de l’emploi en mars

Le marché de l’emploi américain reste très solide en mars.

L’économie américaine a créé 303 mille emplois en mars après 270 mille en février, un niveau encore largement au-dessus des attentes (+214 mille) qui est le plus élevé depuis un an. Et l’emploi a été révisé positivement pour les deux mois précédents. En termes de secteurs, les créations d’emplois restent très importantes dans le secteur public, l’éducation, la santé et les restaurants. Mais l’emploi progresse dans la plupart des secteurs, même si ces progressions sont plus limitées.

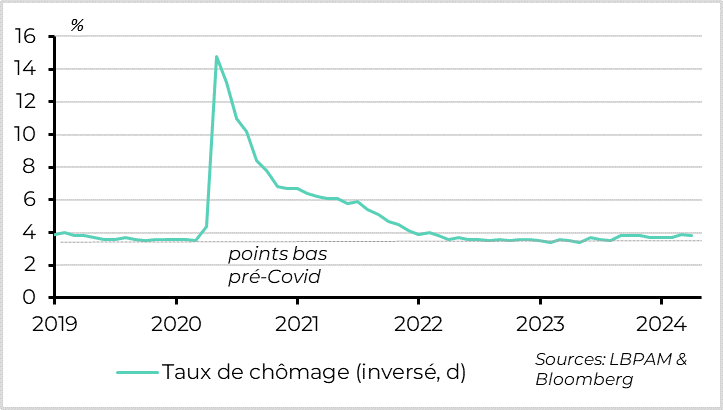

Fig.2 États-Unis : le taux de chômage reste globalement stable à un niveau limité

Surtout, l'enquête auprès des ménages confirme la santé du marché du travail américain, contrairement à ces derniers mois. Elle indique une hausse de 500 mille de l’emploi en mars après trois mois de baisse. L’écart entre la hausse de l’emploi selon les deux enquêtes depuis un an et demi reste important (4,5 millions vs 2,5 millions), mais il se réduit un peu en mars. Cela permet une légère baisse du taux de chômage à 3,8% après qu’il ait augmenté à 3,9% en février, et ce malgré une hausse du taux de participation. Le taux de chômage est globalement stable autour de son niveau actuel depuis mi-2023, au-dessus de son point bas post-Covid (3,4%) mais clairement en dessus du niveau que la Fed estime comme soutenable (4,1%).

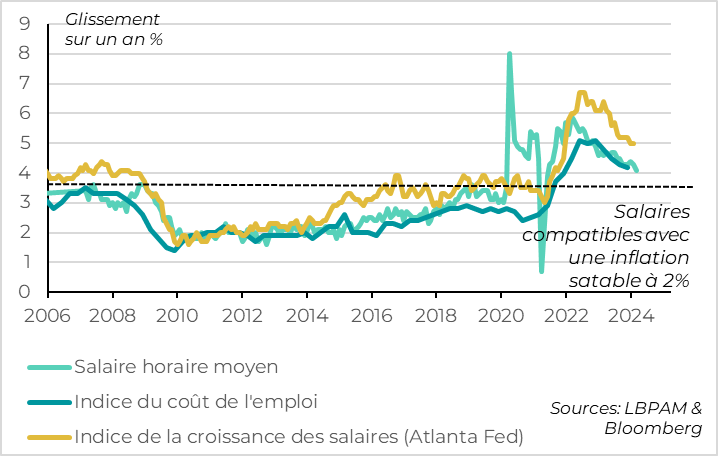

Fig.3 États-Unis : les salaires ralentissent en tendance mais pas encore suffisamment

En termes de salaires, le ralentissement tendanciel semble se poursuivre même si le niveau reste encore trop élevé. Le revenu horaire moyen a augmenté de 0,3 % par rapport au mois précédent, contre 0,2 % en février. Mais cette fluctuation reflète probablement l’impact des conditions météo sur le nombre d’heures travaillées. Au-delà de ce bruit, le rythme annuel de croissance des salaires continue à baisser, de 4,3% à 4,1%. Cette mesure des salaires est toujours à prendre avec précaution, car elle est volatile et affectée par des effets de composition, mais la tendance est favorable. La mesure propre de la Fed d’Atlanta devrait continuer de ralentir même si elle reste, à 5% en janvier, encore trop élevée pour assurer un retour durable de l’inflation vers les 2%.

Au total, ces rapports emplois suggèrent que l’économie américaine reste très dynamique, ce qui pose un risque à la hausse sur nos anticipations de croissance américaine (que l’on voit ralentir nettement sous les 2%) mais aussi d’inflation (que l’on voit se stabiliser plus proche de 3% que de la cible de 2%). Cela dit, la dynamique de l’emploi peut changer rapidement lors des retournements de cycle, et certains indicateurs suggèrent toujours des signes de faiblesse (hausse de l’emploi à temps partiel, baisse de l’intérim, indicateurs emplois de l’ISM en zone de contraction…). Donc un ralentissement économique courant 2024 est encore possible.

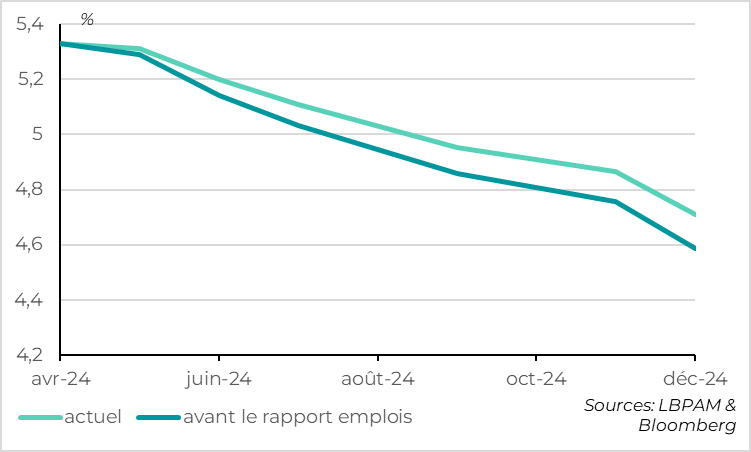

Fig.4 Fed : les marchés anticipent moins de baisses de taux d’après les chiffres d’emplois

Pour la Fed, ces données montrent qu’il n’y pas d’urgence à baisser les taux, et que le risque de taux plus élevés plus longtemps augmente.

La tendance au ralentissement des salaires et les signes de rééquilibrage graduel entre offre et demande de travail justifient toujours des perspectives de baisse de taux à moyen terme. Mais en l’absence de signes de ralentissement net de la croissance, la Fed peut être patiente. Surtout que la stabilité du taux de chômage sous son niveau d’équilibre et la lenteur du ralentissement des salaires augmentent le risque que l’inflation ne ralentisse pas jusqu’à sa cible, surtout après les surprises à la hausse de l’inflation depuis le début de l’année. Si notre scénario est pour une première baisse de taux de la Fed en juin et trois baisses de taux d’ici la fin de l’année (-75pb), le risque de baisses de taux plus tardives voir moins marquées augmente nettement.

Cela dit, le marché intègre déjà bien ce risque, puisqu’il intègre désormais seulement une chance sur deux pour une première baisse de taux de la Fed en juin, et 61pb de baisses de taux d’ici la fin de l’année. Cela limite un peu les risques pour les actifs risqués, du moins tant que les perspectives de baisse de taux, tôt ou tard, restent en place. Cela étant dit, tous les yeux vont désormais être tournés sur les chiffres d’inflation de mars publiés mercredi, car une poursuite des surprises haussières sur l’inflation pourrait encore retarder les anticipations de baisse de taux.