La Fed s’approche avec prudence de la fin du resserrement monétaire

Lien

- La Fed donnera aujourd’hui son verdict sur la position que doit prendre la politique monétaire dans un contexte contrasté en matière économique. En effet, malgré des signes de ralentissement donnés par les PMI, la résilience du marché de l’emploi semble toujours pouvoir soutenir la croissance. En même temps, l’inflation continue de décélérer grâce en grande partie aux effets de base favorables, dont notamment la baisse de prix énergétiques, en glissement annuel. Notre scénario est toujours d’une dernière hausse de 25 points de base (pb). Le risque, néanmoins, est toujours que la Fed ne doive en faire davantage, mais suivant une séquence de hausses de taux d’intérêt plus étalées dans le temps. Aussi, le plus probable est que la politique monétaire restera restrictive. La perspective du maintien de la rigueur monétaire ne semble pas altérer l’appétit pour le risque. En particulier, les valeurs technologiques poursuivent leur course en tête. La récente poussée des valorisations ne semble pas inquiéter. Nous concernant, tout en évitant de prendre des positions extrêmement négatives, nous continuons à garder une position plutôt prudente sur les actifs risqués.

- La BCE va suivre demain. Une hausse de 25 pb est presque certaine, vu les commentaires faits par des membres du conseil des gouverneurs depuis la dernière réunion de politique monétaire. Néanmoins, c’est bien la direction de futures décisions qui devrait occuper le marché. Malgré une inflation qui reste bien trop élevée, la BCE devrait sûrement prendre acte de la décélération plus rapide qu’anticipé de l’activité économique dans la Zone et modérer son ton quant à la poursuite du resserrement. Aussi, vu l’évolution des conditions de crédit qui restent restrictives, tel que montré par la dernière enquête auprès des banques de la zone, la BCE doit être satisfaite de voir que la transmission du resserrement monétaire se transmet bien à l’économie réelle. Nous pensons, que nous allons assister à la dernière hausse des taux directeurs du fait d’une dégradation plus rapide de la conjoncture.

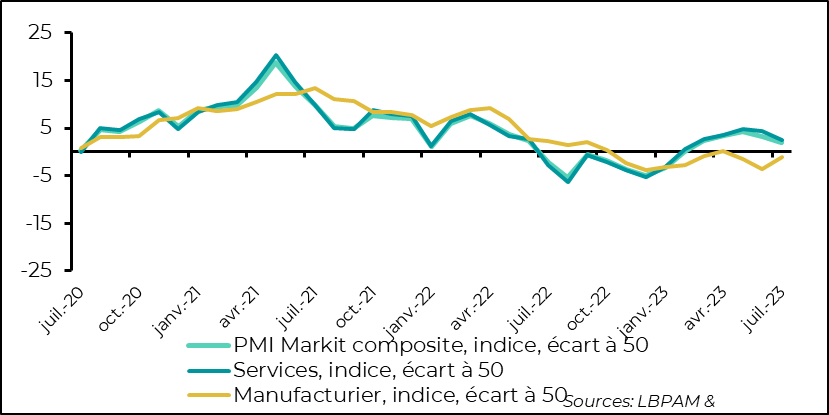

- De fait, les résultats de l’enquête PMI pour le mois de juillet en Zone Euro ont été décevants que ce soit pour le secteur manufacturier et les services, tout comme l’enquête de l’IFO pour l’Allemagne. Les conditions de croissance semblent bien s’être détérioré plus que ce que l’on pouvait anticiper. Ainsi, l’indice PMI composite baisse davantage et reste légèrement en zone de contraction, à 48,9. La situation s’est surtout détériorée en France et en Allemagne, alors que les pays de la périphérie semblent mieux résister. Notre projection est toujours d’une croissance très faible pour les trimestres à venir, mais les risques d’un scénario plus médiocre semblent croître. Aux Etats-Unis, l’activité semble aussi s’être dégradée, surtout dans le secteur des services, qui reste toutefois en territoire d’expansion. Dans le secteur manufacturier, même si l’activité se contracte toujours, le secteur semble avoir connu un léger mieux en juillet. Néanmoins, l’indice PMI composite reste en zone d’expansion, à 52.

- La semaine va être dominée bien sûr par les réunions des trois plus grandes banques centrales. Des hausses de taux de 25pb de la Fed et la BCE sont largement anticipées pour cette semaine, ce qui portera leurs taux directeurs à des plus hauts depuis plus de 15 ans (à respectivement 5,5% et 3,75%). L’attention sera sur leur discours. Si nous pensons que ces hausses de taux pourraient être les dernières de ce cycle, nous pensons que la Fed et surtout la BCE conserverons un biais restrictif en indiquant que (1) d’autres hausses de taux restent possibles après l’été et que (2) elles ne baisseront pas les taux avant un certain temps. Vu les anticipations du marché, le risque d’une surprise semble plus élevé pour la Fed que pour la BCE.

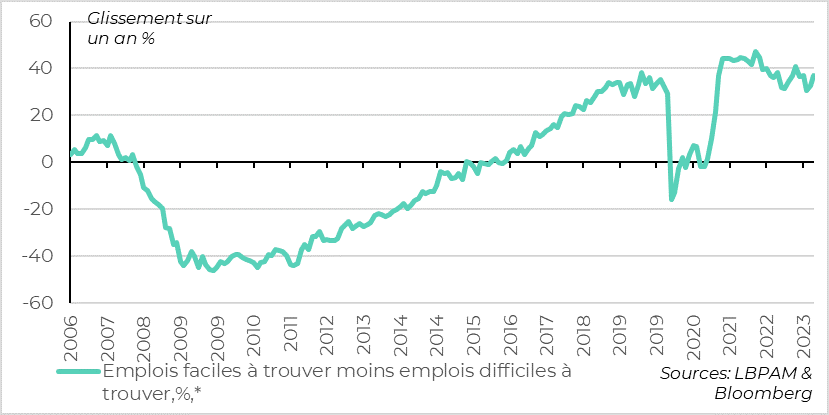

- Toujours aux Etats-Unis, l’enquête du Conference Board sur la confiance des ménages est ressortie mieux qu’attendue. Comme on pouvait l’anticiper, il semble bien que la résistance du marché de l’emploi et une inflation qui décélère alors que les salaires progressent toujours à vive allure, soutient les consommateurs. Ainsi, les ménages trouvent toujours à une très grande majorité qu’il est facile de trouver un emploi. Cette résistance de la consommation peut forcer la Fed a faire davantage pour faire ralentir l’économie afin de converger vers sa cible d’inflation de 2% .

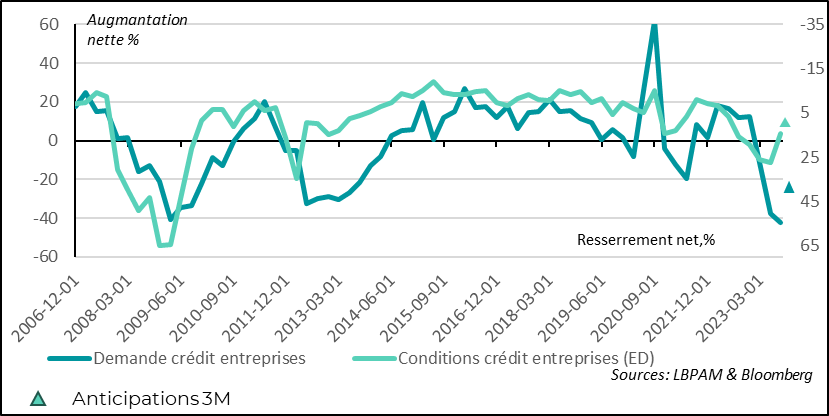

En Zone Euro, l’enquête auprès des banques pour le 2T23 montre bien que le resserrement monétaire se transmet bien à l’économie et doit rassurer la BCE. En effet, l’indicateur synthétique de Bloomberg sur les conditions de crédit reste en territoire très négatif, même s’il ne se dégrade plus.

Dans le détail, du côté des entreprises, la demande de crédit continue de baisser alors que les conditions d’octroi de crédit par les banques restent difficiles, même si elle ne se resserrent pas autant que le trimestre précédent. Les anticipations semblent un peu plus favorables, mais ceci était déjà le cas le trimestre précédent et la réalité ne semble pas avoir suivi les anticipations.

Fig.1 Zone Euro : La demande de crédit des entreprises continue à baisser et les conditions de crédit se resserrent toujours mais un peu moins

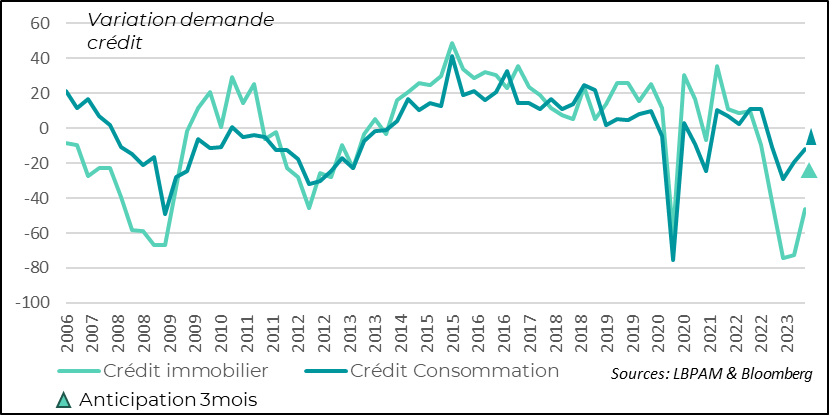

Du côté des ménages, la situation est à peu près similaire. Vu la hausse des taux d’intérêt, la demande de crédit (immobilier et consommation) a fléchi. Seule consolation, la baisse sur le 2T23 a été moindre que le trimestre précédent.

Fig.2 Zone Euro : La demande de crédit des ménages (consommation et immobilier) baisse toujours, mais dans une moindre mesure qu’au trimestre précédent

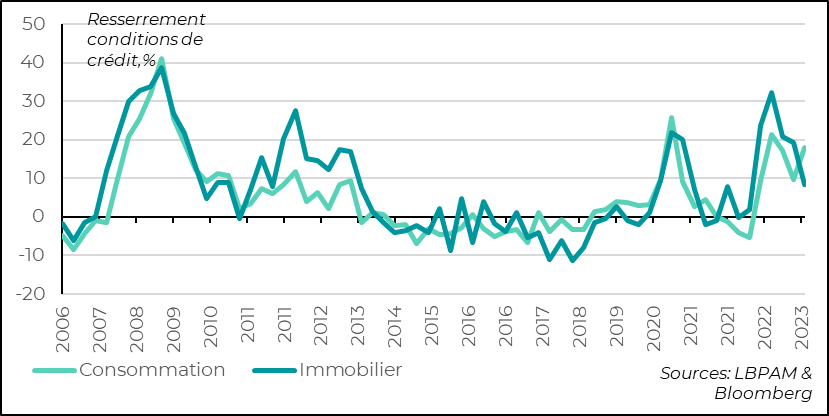

Aussi, compte tenu de la hausse des taux d’intérêt et de la dégradation conjoncturelle, les banques sont plus prudentes et donc les conditions d’octroi de crédit restent peu favorables, même si du côté de l’immobilier le resserrement semble s’être un peu atténué.

Fig.3 Zone Euro : Les conditions de crédit aux ménages (consommation et immobilier) restent restrictives.

Au total, pour la BCE, l’enquête montre bien que la courroie de transmission par le crédit de sa politique restrictive fonctionne bien. Néanmoins, vu la dégradation conjoncturelle qui semble plus forte que ce qui pouvait être anticipé, ce qui devrait contribuer à accélérer la baisse de l’inflation, devrait inciter les banquiers centraux à un peu plus de prudence dans le resserrement monétaire. C’est pour cela que nous pensons que nous allons assister à la dernière hausse de taux de ce cycle. Néanmoins, vu les incertitudes sur l’évolution de l’inflation, le risque d’un resserrement plus important reste présent.

Du côté de la conjoncture économique, l’enquête PMI préliminaire de S&P pour le mois de juillet révèle que la situation de l’activité s’est détériorée, notamment en Zone Euro. En effet, Le PMI composite de la zone est passé à 48,9, soit une baisse supplémentaire par rapport au mois précédent. La situation se dégrade tout aussi bien dans les services que dans le secteur manufacturier. C’est surtout en France et en Allemagne que la perte de vitesse semble la plus prononcée. De fait, l’enquête IFO pour l’Allemagne a donné un message similaire. En revanche les pays de la périphérie, notamment l’Italie, semblent toujours mieux résister.

Fig.4 Zone Euro : Le PMI de S&P se dégrade et reste en territoire de contraction

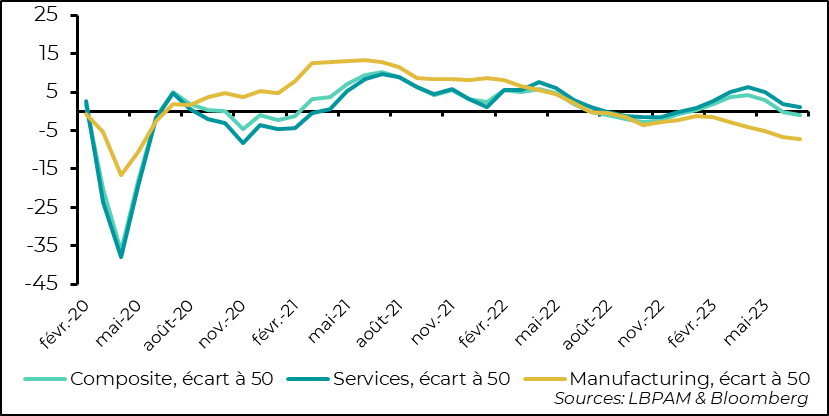

Aux Etats-Unis, la situation conjoncturelle reste meilleure qu’on zone Euro. Certes, l’activité se dégrade, notamment du fait d’une perte de vitesse dans les services, mais l’indice composite est toujours en territoire d’expansion. Même le secteur manufacturier a connu une légère embellie sur le mois, même s’il reste en territoire d’expansion.

Fig.5 Etats-Unis : L’activité croît toujours avec un PMI en territoire d’expansion, néanmoins l’activité dans les services s’affaiblit

Néanmoins, il faut retenir que l’activité est bien en phase de décélération, ce qui est important pour la Fed dans le calibrage de sa politique monétaire. Le chiffre du PIB américain pour le 2T23, devrait confirmer cette perte de vitesse (nous attendons une croissance en rythme annualisé autour de 1,3% contre 2% au 1T23), même si l’économie américaine continue de surprendre par sa résilience.

En grande partie, cette résilience s’appuie sur la consommation. Derrière sa robustesse se cache la résistance de l’emploi à la décélération de l’activité. Certes le marché du travail est une variable retardée du cycle économique, mais la solidité du marché de l’emploi reste une surprise.

Ceci a été encore mis en avant par l’enquête de confiance auprès des ménages du Conference board qui a montré que la confiance a rebondi en juillet, corroborant le résultat de l’enquête de l’Université du Michigan. Derrière ce résultat se cache évidemment la situation de l’emploi. Ainsi, les ménages américains continuent de voir le marché du travail comme extrêmement porteur, où il reste très facile trouver un emploi.

Fig.6 Etats-Unis : Les ménages américains continuent de trouver le marché du travail comme très porteur.

Cette situation très favorable du marché du travail, qui maintient une pression sur les salaires, même si elle se modère, risque de continuer à pousser la Fed à garder une politique restrictive.