La fin des hausses de taux s’approche, mais on n’y est pas encore

Link

- La Fed, comme la Banque d’Angleterre (BoE), ont remonté leurs taux de 0,25% cette semaine (et la Banque de Suisse de 50pb), comme attendu. Et elles continuent leur plan de réduction de leurs portefeuilles d’obligations (i.e. le « Quantative Easing ») en séparant bien ce retrait de liquidités lié à leur politique monétaire des injections de liquidités temporaires liées au soutien aux banques. Cela dit, elles reconnaissent que le stress bancaire actuel risque de durcir les conditions de crédits et donc de peser sur les perspectives, même s’il est trop top pour savoir qu’elle sera l’ampleur de cet impact. Elles semblent indiquer que le cycle de hausses de taux n’est pas totalement fini mais approche de sa fin.

- Notre scénario central a peu changé même si les incertitudes ont augmenté dernièrement, et est assez proche de celui présenté par les banques centrales dernièrement. Nous anticipons toujours une croissance faible (et même une légère récession aux Etats-Unis) en raison du resserrement des conditions financières nécessaire pour ralentir la demande et faire baisser l’inflation. Mais notre scénario central n’intègre pas de crise financière ni de récession abrupte. Dans ce scénario, nous pensons que la Fed pourrait augmenter une dernière fois ses taux jusqu’à 5,1% au T2 et qu’elle maintiendra ce taux élevé au moins jusqu’en 2024, le temps que l’inflation converge durablement vers sa cible.

- La nouvelle qui a le plus impacté les marchés cette semaine a finalement été celle de la directrice du Trésor Janet Yellen (oui l’ancienne présidente de la Fed), qui a dit aux parlementaires que le gouvernement américain n’avait pas examiné ni discuté étendre la protection des dépôts bancaires à toutes les banques américaines, contrairement à ce qu’elle avait suggéré précédemment. Une telle décision devant être prise par le Congrès, il y a peu de chance qu’elle soit mise en place de façon préventive. Si nous pensons que la réaction des autorités financières a été jusque là adéquate pour éviter un risque systémique financier global, le risque d’une poursuite des tensions bancaires ne peut être écarté après les déclarations de Yellen. Espérons qu’aucun autre acteur financier important n’annonce de difficulté rapidement, car cela pourrait relancer la crise de confiance.

- Les taux d’intérêts restent très bas même après la stabilisation de l’appétit pour le risque et les hausses des taux des banques centrales. Outre des anticipations de taux directeurs maximums un peu en dessous de nos anticipations, cela reflète le retour des anticipations de baisse de taux directeurs à partir du milieu d’année. Cela nous semble trop bas car nous pensons que les banques centrales ne baisseront pas leurs taux avant l’année prochaine dans notre scénario central. Des baisses de taux dès la seconde partie de l’année seraient envisageables si les tensions financières continuent d’augmenter et persistent longtemps, ce qui pourrait engendrer une récession marquée avant la fin de l’année. Mais ce n’est pas notre scénario central et dans ce scénario adverse il est difficile d’expliquer la résilience des actions non financières. Il nous semble que les marchés actions achètent le scénario de taux d’intérêt plus bas (ce qui soutient les valorisations) sans intégrer ce qui justifierait un tel scénario (i.e. une récession et une forte contraction des profits). C’est pourquoi nous restons globalement prudents dans notre allocation d’actifs même si la volatilité des derniers jours offre certaines opportunités localisées.

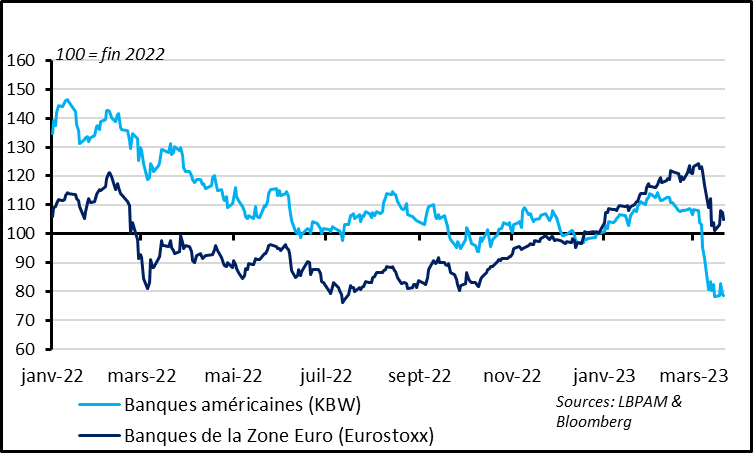

Fig. 1 Marchés : le stress sur les banques se stabilise mais ne dissipe pas

Les actions bancaires ont cessé de chuter depuis lundi mais elles n’ont pas rebondi suite à la poursuite des hausses de taux des banques centrales et surtout aux déclarations de la directrice du Trésor Janet Yellen, qui a dit aux parlementaires que le gouvernement américain n’avait pas examiné ni discuté étendre la protection des dépôts bancaires à toutes les banques américaines. Nous pensons que la réaction des autorités financières a été jusque-là (et sera) adéquate pour éviter un risque systémique financier global, et donc que les tensions bancaires devraient se stabiliser. Mais elles ne devraient pas disparaitre totalement dans un contexte de baisse de la liquidité et le risque d’une poursuite des tensions bancaires ne peut être écarté après les déclarations de Yellen.

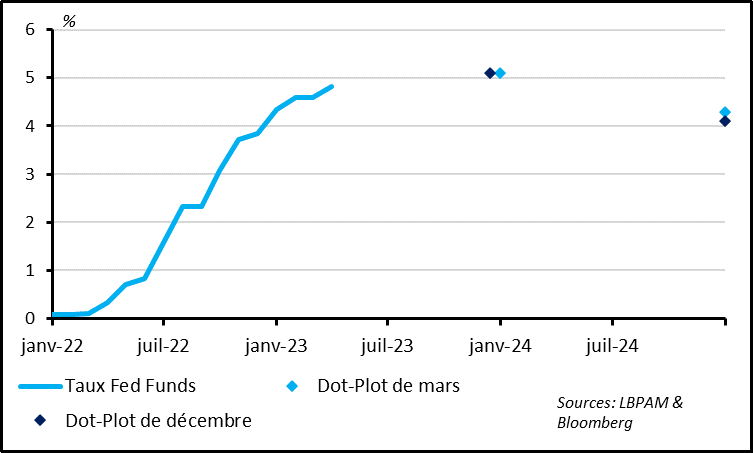

Fig. 2 Etats-Unis : La Fed a continué de remonter ses taux cette semaine mais s’approche de la fin du cycle de hausses

La Fed a remonté son taux directeur de 25pb à 4,9% et indique que le cycle de hausse de taux s’approche de sa fin, même s’il n’est probablement pas totalement fini. Dans son communiqué, la Fed indique que ses membres anticipent qu’« un peu de resserrement supplémentaire de la politique monétaire pourrait s'avérer nécessaire ». Elle n’annonce donc pas la fin des hausses de taux mais son langage est bien plus prudent qu’en février, quand elle disait « qu’une poursuite des hausses de taux sera appropriée ». Par ailleurs, une majorité des membres de la Fed prévoit que le taux de la Fed atteindra un taux maximum à 5,1% pour 2023, soit 25pb au-dessus du taux actuel. Cette prévision est inchangée par rapport aux prévisions de décembre alors que Jérôme Powell avait indiqué devant le Congrès début mars que « le niveau final des taux d'intérêt sera probablement plus élevé que prévu » en raison des surprises économiques et d’inflations positives début 2023.

Les tensions bancaires ajoutent de l’incertitude et des risques baissiers pour l’économie et les perspectives d’inflation, mais il est trop tôt pour en juger l’ampleur. Si la Fed qualifie le système bancaire américain comme « solide et résilient », elle reconnait que les tensions actuelles vont entrainer des conditions de crédit moins favorables, ce qui va peser sur l’activité, l’emploi et l’inflation. Mais la Fed reconnait que « l'ampleur de ces effets est incertaine ». Jerome Powell a bien résumé la situation durant sa conférence de presse en disant : « nous ne savons tout simplement pas ». Pour l’instant, les membres de la Fed ont revu seulement légèrement à la baisse leurs anticipations de croissance 2023 (de +0.5% à +0.4%) et pour 2024 (de 1,6% à 1,2%). Mais comme l’activité a surpris à la hausse début 2023, cela implique tout de même que les membres de la Fed anticipent une légère récession durant les prochains trimestres (de l’ordre de -0.5% par trimestre jusqu’à la fin de l’année). C’est plus en ligne avec notre scénario qui incluait déjà une légère récession dans le courant de l’année.

Fig. 3 Etats-Unis : La Fed poursuit la réduction de son portefeuille d’obligations, qu’elle sépare bien des injections de liquidités temporaires pour les banques

La Fed continue d’indiquer qu’elle conservera une politique monétaire restrictive dans le scénario central.

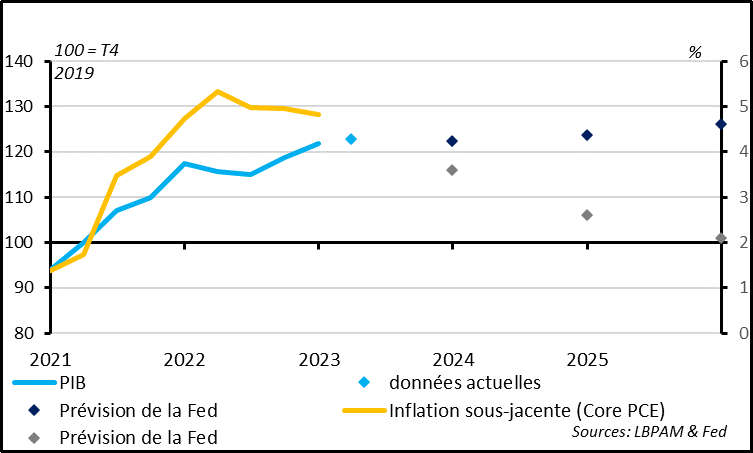

La Fed reste très attentive au risque inflationniste. Dans son communiqué, la Fed réitère que « le Comité reste très attentif aux risques d'inflation ». Or, malgré le stress bancaire actuel, les membres de la Fed ont revu légèrement à la hausse leurs prévisions d’inflation pour les deux prochaines années, de telle sorte que l’inflation sous-jacente resterait nettement au-dessus de la cible de 2% jusqu’à courant 2025. De plus, aucun membre de la Fed n’anticipe une baisse de taux d’ici la fin de l’année et seulement un membre indique qu’il ne voit plus de hausses de taux supplémentaires. Enfin, la Fed a confirmé qu’elle allait continuer de réduire son portefeuille d’obligations publiques et de prêts hypothécaires à un rythme inchangé (i.e. jusqu’à 95 milliards de dollars par mois), malgré les tensions sur la liquidité bancaire. Comme la BCE, elle sépare bien la politique monétaire, qui doit être durcie pour reprendre le contrôle de l’inflation, et la politique de stabilité financière, qui requière actuellement des injections de liquidité temporaire dans les banques pour stabiliser leur bilan. Les prêts de la Fed aux banques s’élèvent à plus de 150 milliards de dollars cette semaine, seulement légèrement en dessous du plus haut historique atteint la semaine dernière.

Fig. 4 Etats-Unis : La Fed prévoit une baisse plus lente de l’inflation malgré une stagnation du PIB cette année, ce qui nécessite une politique durablement restrictive

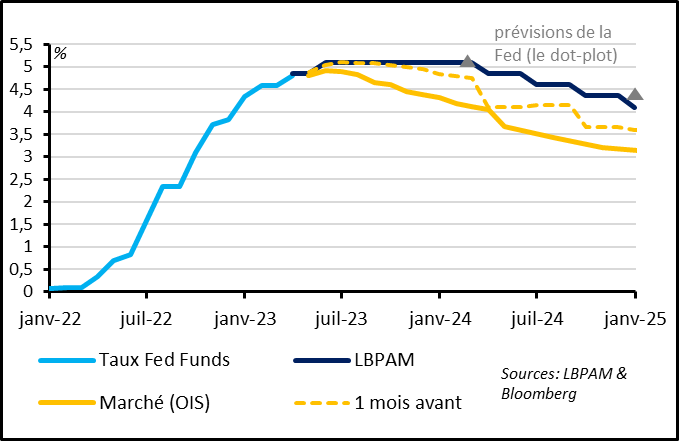

Fig. 5 Etats-Unis : le marché anticipe de nouveau plusieurs baisses de taux de la Fed dès la seconde partie de l’année

Les taux d’intérêts dans le marché ont encore baissé après la hausse du taux directeur de la Fed, poussant le taux 2 ans à un plus bas depuis septembre sous les 4,0% et le taux 10 ans sous 3,5%. Cela reflète la prudence du marché quant à la poursuite des hausses de taux (il intègre une probabilité de moins de 50% que la Fed remonte encore ses taux de 25pb lors de sa réunion de mai) et surtout le retour des anticipations de baisse de taux pour la seconde partie de l’année. En effet, le marché price plus de 3 baisses de taux d’ici la fin de l’année, contre moins d’une baisse pricée avant la faillite de SVB.

Cela nous semble trop agressif. Dans notre scénario central, nous anticipons une dernière hausse de taux de 25pb au T2, portant le taux de la Fed au-dessus de 5%, puis un maintien de ce taux élevé jusqu’en 2024. C’est en ligne avec les anticipations des membres de la Fed.

Fig. 6 Marchés : le marché actions résiste très bien malgré le stress bancaire, contrairement à ce que l’on aurait pu attendre

Des baisses de taux dès la seconde partie de l’année seraient envisageables si les tensions financières continuent d’augmenter et persistent longtemps, mais de ce cas le marché actions devrait souffrir davantage qu’actuellement. Un choc financier pourrait très bien engendrer une récession marquée avant la fin de l’année. Dans ce cas, les pressions inflationnistes baisseraient massivement et le risque serait de nouveau une inflation trop faible, ce qui justifierait des baisses de taux au moins aussi marquées que les anticipent les marchés. Mais ce n’est pas notre scénario central. Surtout, si l’on croit en un tel scénario adverse, il est difficile d’expliquer la résilience des actions non financières. Il nous semble que les marchés actions achètent le scénario de taux d’intérêt plus bas (ce qui soutient les valorisations) sans intégrer ce qui justifierait un tel scénario (i.e. une récession et une forte contraction des profits). C’est pourquoi nous restons globalement prudents dans notre allocation d’actifs même si la volatilité des derniers jours offre certaines opportunités localisées.