La fin des hausses des taux est proche…mais pas celle des politiques restrictives

Link

- La saison des résultats des entreprises n’est qu’à son début et il est difficile d’en tirer encore des conclusions. Moins de 10% d’entreprises du S&P500 aux Etats-Unis ont communiqué, et jusqu’ici les résultats sont un peu meilleurs que prévus. Néanmoins, le caractère mitigé de ces résultats dans leur ensemble n’a pas vraiment donné d’élan au marché, alors que du point de vue économique, les statistiques conjoncturelles ont été moins porteuses que prévu.

- Le mouvement le plus remarquable de ces dernières semaines a été surtout la correction des anticipations des opérateurs de marchés concernant la direction de la politique monétaire, notamment aux Etats-Unis. En effet, les baisses agressives de taux directeurs outre Atlantique qui étaient envisagées d’ici la fin d’année après la panique bancaire, ont assez fortement disparu. Toutefois, le marché envisage toujours une, voire deux, baisses de taux (de 25 points de base (pb)) d’ici décembre 2023. Nous conservons une hypothèse différente avec le maintien de taux directeurs inchangés, une fois atteint leur pic, jusqu’au début de 2024. Nous pensons toujours que la poussée inflationniste conjoncturelle va nécessiter le maintien de politiques monétaires restrictives pour encore un temps. Le juge de paix sur la direction de la politique monétaire sera en grande partie l’ampleur du ralentissement économique.

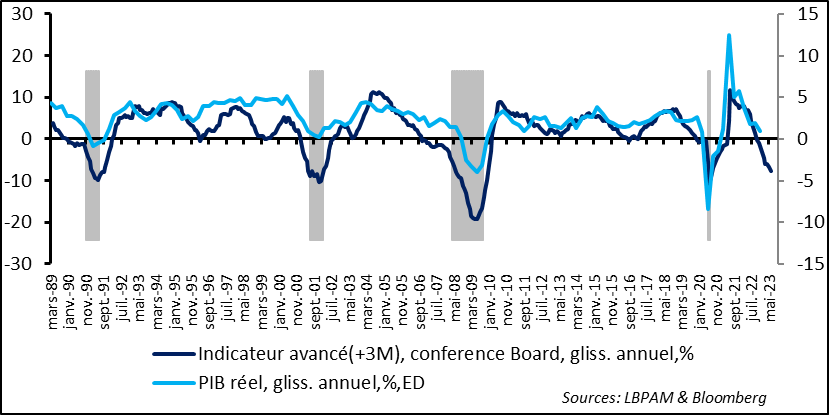

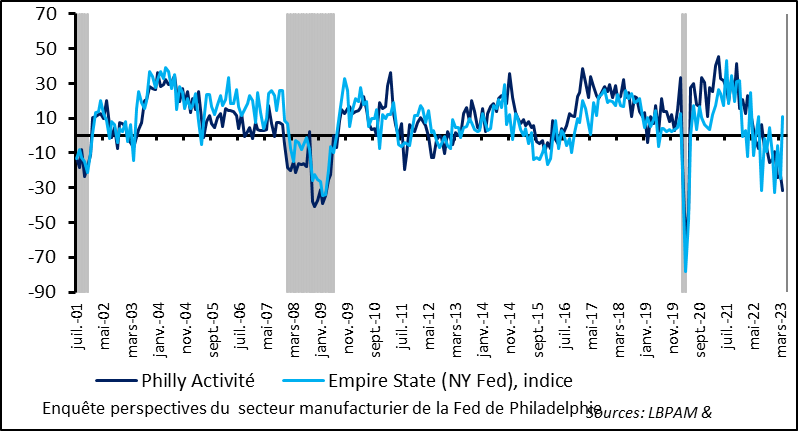

- De ce fait, les derniers indicateurs sur l’activité américaine ont été plutôt mal orientés. Tout d’abord, le rapport du Beige book pour le mois d’avril, soit une compilation des commentaires des entreprises sur l’état de l’activité dans les districts de l’ensemble des Fed régionales, a montré que ce qui dominait était la poursuite d’une croissance poussive. Aussi, ce message se traduisait par une certaine accalmie des tensions sur le marché de l’emploi et au niveau des prix. Toutefois, le ralentissement de l’économie, pourrait devenir plus prononcé, car l’obtention de crédits semble devenir plus restrictive. Ces commentaires sont en cohérence avec la nouvelle baisse du PMI compilée par la Fed de Philadelphia, tout comme par la nouvelle baisse de l’indicateur avancé du Conference board, qui continue de s’enfoncer dans un territoire seulement vu par le passé au moment des récessions. Seul l’indicateur pour le secteur manufacturier pour la région de New-York de la Fed de NY (l’Empire State) a nettement rebondi en avril.

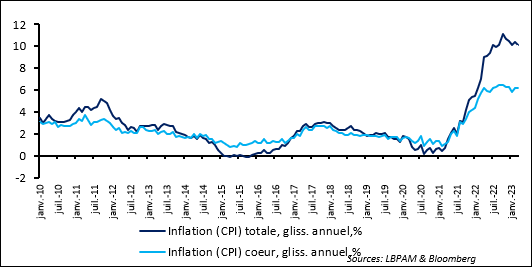

- Comme attendu, l’inflation totale en mars au Royaume-Uni a baissé sous l’impulsion de la baisse du prix de l’énergie, s’établissant à 10,1% en rythme annualisé. Mais ce recul de l’inflation a été moindre que prévu. En effet, l’inflation cœur est restée inchangée à 6,2%. L’économie britannique semble toujours en surchauffe, avec, comme nous l’avons vu avec la progression des salaires, un marché de l’emploi qui reste sous tension, même si le taux de chômage a légèrement augmenté. C’est une mauvaise nouvelle pour la Banque d’Angleterre (BoE) qui risque donc de devoir poursuivre le resserrement de sa politique. Au moins deux hausses de taux supplémentaires de 25pb sont maintenant prévues par le marché.

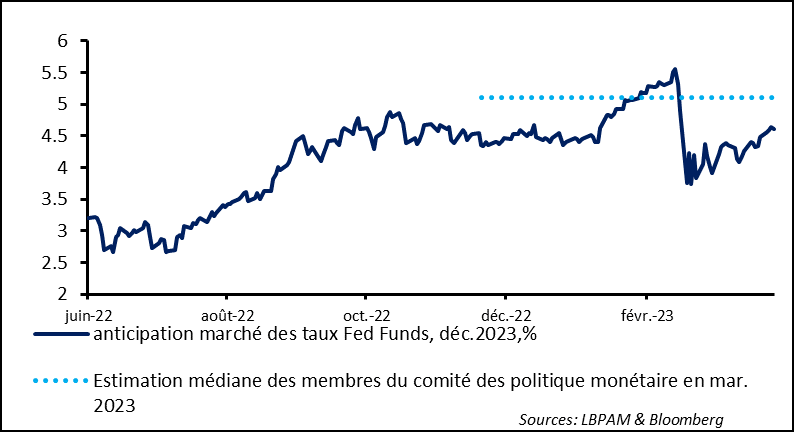

Après le fort recul des anticipations des hausses des taux directeurs par la Fed lors de l’épisode de stress sur le secteur bancaire, le marché a, peu à peu, corrigé sa vue. En effet, la crise systémique que certains craignaient s’est dissipée. En outre, les données sur l’inflation n’ont pas montré de recul rapide, notamment sur les segments les moins volatiles.

Néanmoins, le marché continue de prévoir une, voire deux, baisses de taux directeurs d’ici la fin de l’année. Ceci n’est toujours pas notre scénario. Nous pensons toujours que pour réussir à calmer les pressions inflationnistes conjoncturelles, et faire reconverger l’inflation vers la cible de 2%, la Fed doit conserver une politique relativement restrictive pour un certain temps, après que le pic des hausses sera atteint. Nous maintenons notre hypothèse d’une dernière hausse de 25pb lors de la réunion de politique monétaire du 3 mai prochain.

Fig. 1 Fed: Malgré une correction, le marché attend toujours des baisses rapides des taux directeurs

Notre scénario reste dépendant de la dynamique de croissance de l’économie américaine. Sur ce point, nous continuons de penser qu’une récession modérée devrait se manifester d’ici la fin d’année.

L’effet retardé du resserrement qui a déjà eu lieu devrait se manifester avec plus de force dans les mois qui viennent, d’autant plus que les conditions de crédit dans l’économie devaient se resserrer davantage que ce qui était prévu. En effet, le stress bancaire risque de rendre les banques, notamment régionales, encore plus prudentes dans cette phase d’ajustement de l’économie.

Dans un contexte où la demande serait plus contrainte, nous nous attendons à ce que les entreprises deviennent encore plus restrictives sur leur politique d’embauche, afin de préserver, voire restaurer leurs marges. Ceci devrait se traduire par une montée du taux de chômage. Pour l’instant, nous n’avons que peu de signes forts d’une accalmie sur le marché du travail, même si, récemment, semaine après semaine, on constate que les demandes d’indemnisation chômage sont sur une tendance haussière. Mais celles-ci restent encore à des niveaux faibles, même si le nombre cumulé total est au plus haut depuis octobre 2021.

Malgré un 1T23 qui devrait montrer une croissance du PIB assez résiliente, des nombreuses statistiques montrent la poursuite d’une tendance au ralentissement de l’économie. En effet, l’indicateur avancé du Conference board, qui historiquement donne la tendance de l’économie, notamment dans des périodes de perte de vitesse marquée, a de nouveau connu un recul fort en mars. Ainsi, il atteint des niveaux seulement vus dans des périodes de récession. Néanmoins, il tend en général à amplifier l’ampleur des contractions économiques.

Fig. 2 Etats-Unis: La consommation américaine fléchit en mars après le très fort rebond du début d’année

Cette vue négative sur la tendance de la croissance a aussi été confortée par l’enquête sur le secteur manufacturier dans la région de Philadelphie menée par la Fed. Ainsi, le Philly Fed, comme l’indice de l’enquête est appelé, est ressorti bien plus mauvais que ce qui était anticipé, montrant que l’activité, au lieu de se stabiliser, semble s’être détériorée. Néanmoins, les détails de l’enquête montrent que certains segments, permettant d’évaluer l’évolution future, tout en restant déprimés, ne se détériorent pas davantage, comme les nouvelles commandes. L’enquête semble cohérente avec la tendance qui persiste depuis des mois, d’une activité médiocre dans l’industrie, qui se reflète d’ailleurs aussi dans l’ensemble du monde.

La faiblesse, voire affaiblissement, de la croissance est d’ailleurs ce qui ressort clairement de l’enquête du Beige book, qui compile le diagnostic de l’ensemble des Fed régionales sur l’état de l’économie américaine. Toutefois, outre les différences entre secteurs, avec notamment des segments dans les services qui se portent encore bien au niveau national, il y a des différences régionales concernant les dynamiques économiques. Ceci s’est d’ailleurs reflété dans l’indicateur de la Fed de NY sur l’état du secteur manufacturier pour le mois d’avril dans la région, qui a rebondi de manière marquée. Il faut tout de même souligner que cet indicateur a été extrêmement volatile ces derniers temps.

Fig. 3 Etats-Unis: Des messages contradictoires sur la santé de l’industrie, même si la tendance qui domine semble bien être celle d’un affaiblissement

Aujourd’hui, les enquêtes préliminaires PMI de S&P devraient nous donner une image plus précise de l’état de l’économie. On surveillera particulièrement le secteur des services qui a montré un fort dynamisme ces derniers mois.

L’inflation au Royaume Uni en mars a décéléré moins que prévu. Certes, l’inflation totale a baissé à 10,1% en glissement annuel, essentiellement dû à la contribution de l’énergie, mais l’inflation cœur est restée inchangée à 6,2% .

Fig. 4 Royaume-Uni: L’inflation décélère bien moins vite qu’attendu

Ceci n’est pas une bonne nouvelle pour la BoE qui voudrait voir l’inflation baisser plus rapidement. Malheureusement, on voit que des tensions persistent. C’est ce qui ressort notamment du marché du travail : même si le taux de chômage a légèrement augmenté en février, les salaires, eux, continuent de progresser à vive allure.

Outre les facteurs conjoncturels, qui ont poussé l’inflation vers le haut, il reste que les pressions inflationnistes pourraient aussi être plus structurelles qu’envisagé, notamment liées au Brexit. En effet, il semble bien que des pénuries de main d’œuvre soient manifestes dans des nombreux domaines, ce qui pourrait entretenir des pressions plus durables sur les salaires que ce qui était anticipé précédemment.

Ces dynamiques viennent sûrement compliquer le travail de la BoE. A ce stade, le marché attend au moins deux hausses supplémentaires des taux directeurs d’ici l’été.