La France dans l’impasse

Lien

Que retenir de l'actualité de marché du 7 octobre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Sébastien Lecornu a démissionné de son poste de Premier ministre, après moins d’un mois après sa prise de fonction. Même si le président a demandé à Sébastien Lecornu de consacrer 48 heures supplémentaires pour voir si un compromis peut être trouvé à l’Assemblée, l’impasse politique semble totale. Cette démarche du président semble indiquer qu’il écarte toujours l’appel à une nouvelle dissolution de l’Assemblée. Plus l’impasse politique perdure, plus l'impact sera négatif pour l’économie.

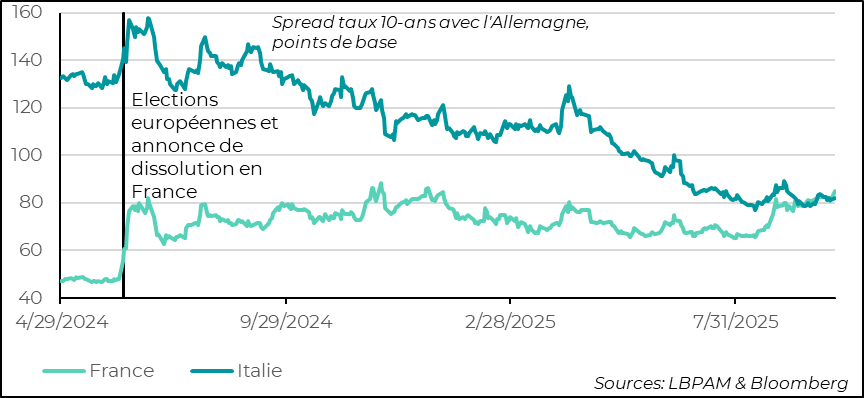

► Les actifs français ont été négativement affectés par cette nouvelle phase d’incertitude. Néanmoins, le marché obligataire a réagi de manière modérée, avec un écartement du spread entre le taux souverain français et allemand à 10 ans de moins de 4 points de base, passant à 85 points de base. Il se retrouve donc au-dessus de celui de l’Italie. Nous restons très prudents sur les obligations d’Etat françaises.

► Au Japon, l’élection ce week-end pour prendre la tête du LPD s’est conclue par une relative surprise, avec la nomination de Sanae Takaichi. C’est la première femme à accéder à ce poste. Nationaliste, elle se dit toujours proche des idées défendues par S. Abe, l’ancien Premier ministre réformiste qui préconisait une politique très agressive pour sortir le pays de sa période déflationniste. Il prônait une politique monétaire très accommodante et une politique budgétaire expansionniste.

► C’est une des raisons qui explique la réaction du marché, qui a vu la bourse nippone s’envoler, les taux longs baisser et le yen se déprécier. Évidemment, la situation économique du pays a fortement changé par rapport à la période de S. Abe. Ainsi, nous attendons toujours que la BoJ relève ses taux, au plus tard au début de 2026. Aussi, avant de pouvoir agir, Mme Takaichi devra trouver des alliances, car le LPD n’a plus la majorité dans les deux chambres. Ainsi, l’euphorie du début devrait au moins se tasser en attendant de voir quelles politiques seront vraiment implémentées.

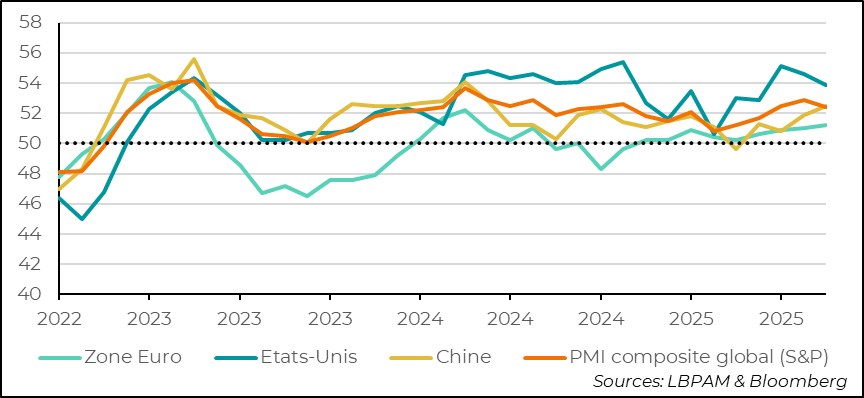

► Au niveau des statistiques globales, les PMI composite (manufacturier et services) pour le mois de septembre publié par JP Morgan sur la base des enquêtes de S&P a donné un message de résilience de l’activité. Certes, selon cet indice, l’activité globale décélère un peu, mais reste néanmoins en territoire d’expansion. L’accélération de l’activité industrielle en Chine y a contribué tout comme le léger mieux dans l’activité des services en zone euro. Néanmoins, l’enquête de S&P pour les Etats-Unis continue de donner une image de solidité pour l’économie américaine, qui resterait le moteur de la croissance mondiale. Ce qui semble un peu embellir le message si on la compare aux statistiques de l’ISM.

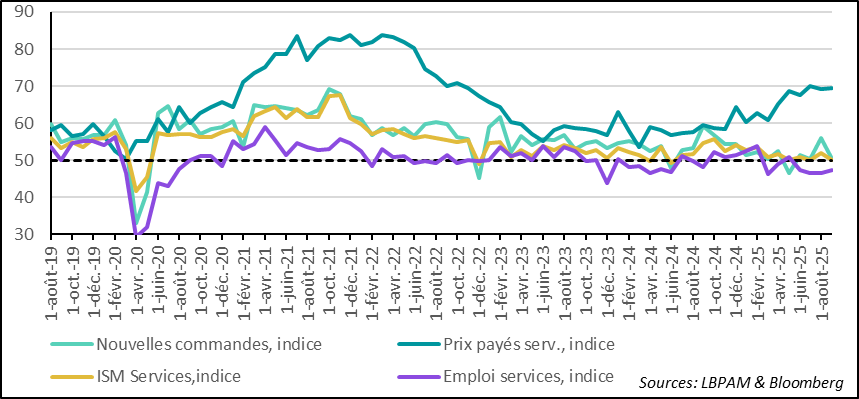

► En effet, l’enquête ISM consernant les services pour le mois de septembre s’est avérée très décevante. L’indice total a nettement baissé, donnant un message de stagnation de l’activité. Surtout, les statiques sous-jacentes, comme l’emploi ou les nouvelles commandes, ressortent très déprimées. En revanche, l’indicateur sur les coûts est resté élevé. Ce dernier, selon les réponses à l’enquête, traduirait surtout la hausse des tarifs douaniers. Comme on le sait, avec l’impasse budgétaire aux Etats-Unis, les services statistiques publics sont fermés, ce qui ne permet pas de suivre le cycle économique américain avec le flux de données usuel. Ce qui est certain, c'est que jusqu’à août, la demande domestique restait très robuste. Le risque pour les mois à venir est de voir plus de fragilité que nous ne l’anticipions.

Pour aller plus loin

France : l’instabilité politique pèse sur les actifs français

Le spread de la France repasse au-dessus de celui de l’Italie

Sébastien Lecornu a démissionné de son poste de Premier ministre, après moins d'un mois à ce poste. Sa décision aurait été déterminée par la difficulté de former un gouvernement et l’anticipation de l’impasse au niveau de l'Assemblée nationale pour notamment adopter un budget pour 2026 permettant un ajustement des finances publiques.

Néanmoins, le président a demandé à Sébastien Lecornu de consacrer 48 heures supplémentaires pour voir si un compromis peut être trouvé à l’Assemblée nationale afin de former un nouveau gouvernement et agir. Cette demande semble traduire la volonté d'Emmanuel Macron d’éviter de procéder à une nouvelle dissolution. Selon lui, une telle opération risque de se traduire par la même impasse actuelle.

Sans nouveau gouvernement et sans budget pour 2026, les finances publiques françaises seront régies par le même cadre législatif du budget précédent. Dans ce cas, si l’impasse perdure, les barèmes des impôts risquent de ne pas être ajustés, ce qui se traduirait par un resserrement budgétaire. Mais, dans le même temps, les taxes exceptionnelles sur les grandes entreprises ne seront pas renouvelées. En ce sens, le budget sera relativement neutre, c’est-à-dire le déficit public pourrait rester inchangé. Donc, il n’y aura pas l’ajustement minimal de 0,5 point de PIB que la France devrait réaliser en 2026, selon ses engagements européens. Du point de vue cosmétique, une croissance plus élevée pourrait aider à réduire le déficit plus rapidement, si jamais la France bénéficiait plus largement que prévu de politiques de dépenses publiques à venir en Europe, notamment en Allemagne.

Ce qui est certain, c'est que l’impasse politique pèse sur les perspectives économiques du pays et affaiblit en partie l’Europe dans un moment de choix importants pour l’avenir dans un monde très fragmenté, avec notamment des tensions inédites avec les Etats-Unis.

Sans surprise, les actifs français ont été « punis » par l’instabilité politique actuelle et surtout sur le manque de visibilité sur la trajectoire des finances publiques.

Le CAC 40 a sous-performé les autres marchés européens, perdant près de 1,4 % sur la journée d’hier. Comme on le sait, l’instabilité politique est un des facteurs qui depuis le début de l’année a contribué à la sous-performance des valeurs françaises.

Du côté de la dette souveraine française, l’écartement du spread entre les obligations françaises et allemandes à échéance de 10 ans a monté de manière modérée de 4 points de base, pour atteindre 85 points de base. Ceci reste inférieur au pic atteint fin novembre dernier à 87 points de base. Néanmoins, la France doit s’endetter maintenant à un taux supérieur à celui de l’Italie. Cette dernière a vu la qualité de sa dette s’améliorer, ce qui s’est traduit par un mouvement continu de réduction de son écart avec le taux qu’obtient l’Allemagne.

Compte tenu des dynamiques attendues, nous continuons à privilégier l’exposition à l’Italie, alors que nous restons très prudents sur la France.

Activité mondiale : le PMI global montre de la résilience…

Le PMI composite (manufacturier et services) baisse légèrement mais reste en zone d’expansion

L’ensemble des enquêtes PMI du mois de septembre pour les grands pays a été publié vendredi dernier, avec l’état de l’activité dans les services. Il ressort de l’indice composite (industrie et services), compilé par JP Morgan sur la base des enquêtes de S&P, que l’activité mondiale reste résiliente. L’indice baisse un peu, mais est encore largement en territoire d’expansion.

Le rebond de l’activité dans l’industrie en Chine et l'amélioration graduelle de l’activité en zone euro sont venus partiellement compenser la décélération aux Etats-Unis. Toutefois, pour ce dernier, selon l’enquête S&P, la dynamique de croissance reste la plus robuste, avec un indice composite proche de 54, soit bien au-dessus des 50, qui sépare contraction et expansion.

Cette résilience de l’économie mondiale porte toujours les marchés, et ce, malgré les risques concernant la décélération que nous voyons toujours venir aux Etats-Unis comme conséquences des politiques mises en place par l’administration Trump.Dans le même temps, les dépenses associées au développement de l’intelligence artificielle (IA) restent majeures, essentiellement outre-Atlantique, ce qui offre une image d’une économie duale. La partie de l’économie la plus sensible aux distorsions des politiques protectionnistes mises en place en pâtirait, alors que les secteurs liés à l’IA résisteraient.

…mais l’ISM services montre une stagnation de l’activité et hausse des coûts

De fait, l’enquête ISM du mois e septembre pour le secteur des services a donné une image bien moins flatteuse de l’activité dans le secteur que l’enquête de S&P. En effet, l’indice ISM est revenu à 50, marquant une stagnation de l’activité au cours du mois.

Au niveau du détail, l’enquête montre que la situation au niveau de la demande s’est dégradée en septembre, avec l’indice sur les nouvelles commandes retombant, juste au-dessus du niveau de stagnation. De même les intentions d’embauche sont restées en territoire de contraction, même si elles se détériorent moins que le mois précédent.

Les entreprises continuent de signaler des tensions importantes sur leurs coûts, l’indice des prix payés étant revenu à son niveau de fin 2022. Selon elles, ces hausses s’expliquent en grande partie par l’augmentation des droits de douane. La question reste de savoir dans quelle mesure ces coûts seront répercutés sur les consommateurs. À ce stade, nous estimons qu’une part significative de ces hausses finira par se refléter dans les prix finaux, les entreprises cherchant à préserver leurs marges. Toutefois, cette transmission pourrait être progressive, surtout si la demande intérieure venait à ralentir plus nettement.

Sebastian Paris HORVITZ

Directeur de la recherche