La géopolitique vole la vedette aux banques centrales

Lien

La flambée des tensions au Moyen-Orient relègue les banques centrales au second plan, ravivant les craintes sur les prix de l’énergie et la stabilité économique.

Ce qu’il faut retenir

► Alors que l’attention devait être tournée vers les nombreuses réunions de banques centrales cette semaine (le Fed, la BoE, la BoJ…), le risque géopolitique reprend le devant de la scène au moment même où les principaux chefs d’état occidentaux se rencontrent au G7. Si le protectionnisme de D. Trump et son impact négatif sur l’économie mondiale était attendu, on pouvait espérer en contrepartie un apaisement des conflits en Ukraine et au Moyen-Orient. Mais il semble qu’on en soit loin.

►L’escalade du conflit entre Israël et l’Iran, avec déjà trois jours de bombardements réciproques intenses, pousse les prix de l’énergie fortement à la hausse. Le pétrole a bondi de 10 dollars par baril depuis une semaine et repasse au-dessus de son niveau d’avant le jour de libération à près de 75 dollars par baril.

►Cette hausse semble raisonnable si l’on considère qu’Israël attaque certains actifs pétroliers et gaziers Iraniens et que l’Iran exporte en moyenne 1,7 million de baril par jour depuis le début de l’année, soit 1,5% de la demande mondiale de pétrole. Dans le même temps, les autres pays de l’OPEP+ disposent encore de capacités de production disponibles importantes. Le choc serait beaucoup plus massif si le trafic maritime via le détroit d’Ormuz était à risque, vu que 20% du pétrole mondial circule par ce détroit. Tant que les tensions augmentent, cela pourrait justifier une prime de risque un peu plus élevée à court terme sur le pétrole et les actifs risqués.

►La hausse du prix du pétrole (et du gaz) est négative pour l’économie européenne, mais cette hausse reste limitée, surtout en euros grâce à la forte appréciation de l’euro dernièrement. Si la situation actuelle est moins favorable que ce que prévoyait la BCE début juin, quand les prix de l’énergie étaient nettement à la baisse, elle ne remet pas en cause en l’état le retour de l’inflation vers la cible de 2% ni la reprise poussive de la croissance que nous anticipons.

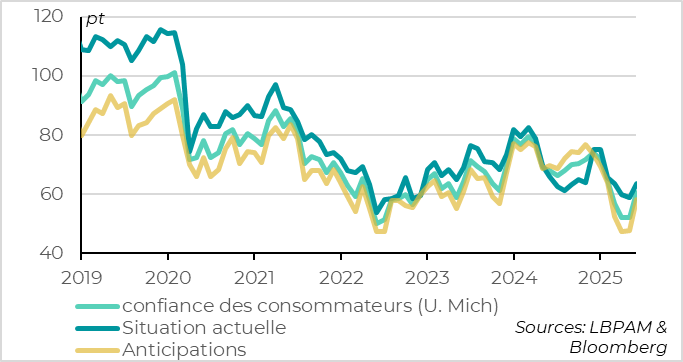

►Ce choc sur le pétrole pourrait en revanche peser de nouveau sur la confiance des consommateurs et sur les anticipations d’inflation, en particulier aux États-Unis. L’enquête de l’Université du Michigan de début juin montre que la confiance des consommateurs rebondit grâce au reflux des anticipations d’inflation, surtout à court terme. Cela dit, la confiance des ménages reste à un niveau limité et les anticipations d’inflation restent un peu trop élevées pour rassurer totalement la Fed sur le caractère transitoire de l’inflation liée aux tarifs. Dans ce contexte, la Fed devrait rester prudente mercredi et indiquer qu’elle maintient ses taux inchangés cet été.

►Les données d’activité chinois pour mai sont mitigées, avec une consommation plus dynamique qu’attendu grâce au soutien des autorités, mais ralentissement plus net du secteur industriel et de l’investissement. Cela confirme que la croissance tient mieux qu’attendu au premier semestre, mais que davantage de soutien budgétaire sera nécessaire pour maintenir la croissance dans la seconde partie de l’année.

Pour aller plus loin

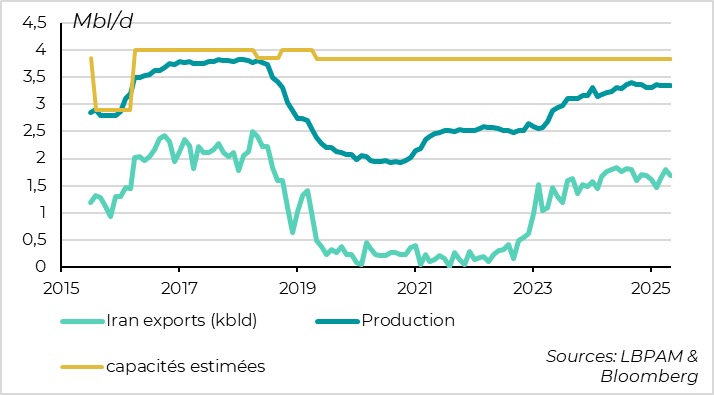

Pétrole : l’Iran exporte 1,5% de la demande mondiale de pétrole depuis 2023

L’Iran, qui est exempté des quotas de l’OPEP+, produit cette année 3,35 millions de barils par jour (mbd), soit quasiment ses pleines capacités malgré les sanctions. Ce qui est plus important pour le marché global est que l’Iran exporte en moyenne 1,7 mbd cette année, soit 1,5% de la production mondiale.

Un arrêt des exportations iraniennes pourrait théoriquement faire remonter les prix vers les 80 dollars par baril, si l’on considère l’élasticité offre-prix historique du pétrole qui est élevé à court terme. Vu que le pétrole se stabilise ce matin juste en dessous de 75 dollars par baril, cela suggère que la réaction du marché du pétrole aux événements de ce week-end est plutôt raisonnable. Cela dit, cette réaction limitée peut s’expliquer par l’excès encore important de capacités de production disponibles des autres pays de l’OPEP+, qui donne la possibilité aux autres pays d’augmenter plus rapidement leur production si nécessaire (surtout l’Arabie Saoudite).

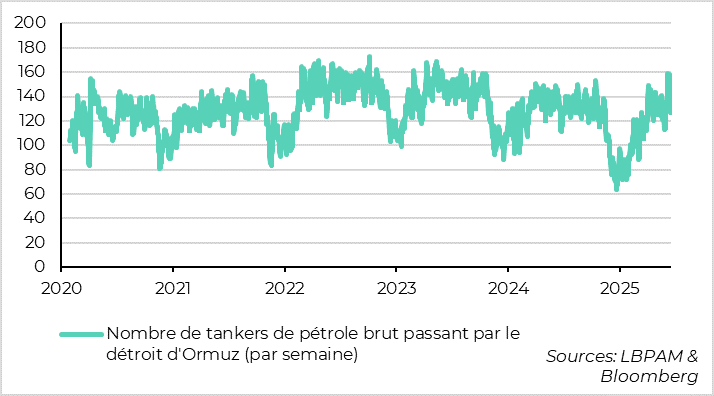

Pétrole : le risque principal est que le conflit impacte le détroit d’Ormuz

Le choc serait beaucoup plus massif si le trafic maritime via le détroit d’Ormuz était à risque, vu que 20% du pétrole mondial et une partie non négligeable du gaz liquéfié passe par ce détroit. Dans ce cas, le prix du pétrole pourrait dépasser largement les 100 dollars. Ce scénario est encore loin d’être le plus probable, mais son risque augmente. Cela justifie une prime de risque sur les prix de l’énergie tant qu’il y a un risque d’extension du conflit.

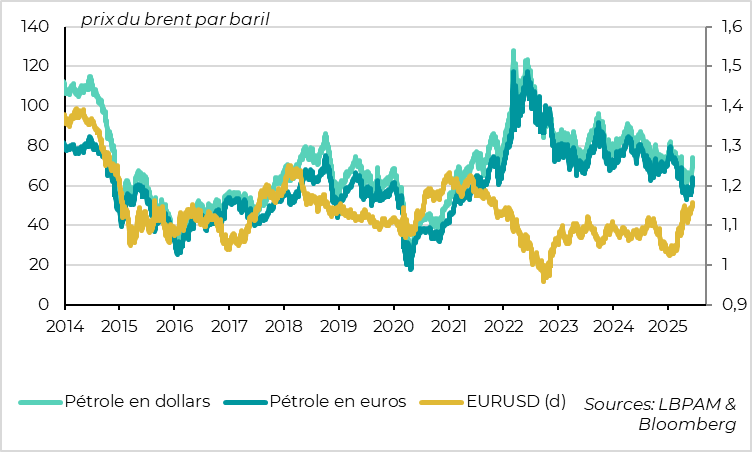

Pétrole : le prix du pétrole en euro reste relativement contenu

Le prix du pétrole a bondi de 10 dollars par baril depuis la semaine dernière et est 5 dollars au-dessus de son niveau moyen depuis le début de l’année, même s’il reste légèrement sous sa moyenne de l’année dernière (80 dollars). Toute chose égale par ailleurs, les modèles de la BCE indiquent que la hausse du prix de l’énergie depuis une semaine augmenterait l’inflation européenne de 0,5pt sur un an et de 0,25pt l’année suivante, et réduirait la croissance de la Zone euro de plus d’un quart de point.

La bonne nouvelle est que la hausse du prix du pétrole en euro est plus limitée grâce au fort rebond de l’Euro cette année. En effet, le prix du pétrole en euros est de 65 euros par baril après avoir progressé de 8 euros depuis une semaine, ce qui reste en ligne avec son niveau moyen depuis le début de l’année et quasiment 10 euros sous son prix moyen de l’année dernière.

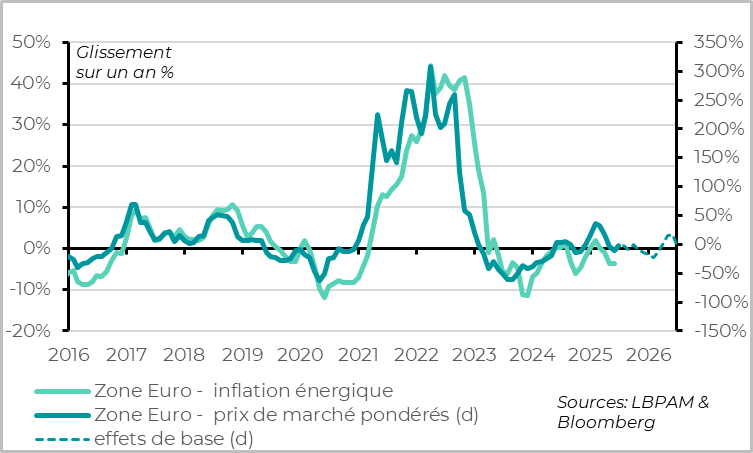

Zone euro : en l’état, l’inflation énergétique devrait être neutre cette année

Si les prix du pétrole et l’euro restent à leur niveau actuel, l’inflation énergétique en Zone euro resterait légèrement négative cette année et serait neutre l’année prochaine. C’est moins favorable que ce qu’estimait la BCE début juin, quand les prix de l’énergie étaient nettement en baisse, mais cela ne remet pas en cause la convergence de l’inflation de la Zone Euro vers la cible de 2%.

Etats-Unis : les anticipations des ménages se stabilisent début juin…

La confiance des ménages américains rebondit plus fortement qu’attendus début juin d’après le résultat préliminaire de l’enquête de l’Université du Michigan, même si elle a un niveau limité.

Après avoir stagné à 52,2 en mai, son plus bas niveau début mi-2022, la confiance des ménages rebondit à 60,5 points début juin. Le niveau de la confiance reste nettement en dessous de ses niveaux de l’année dernière et de sa moyenne historique, mais est au plus haut depuis le début de la guerre commerciale il y a quatre mois.

Le rebond, qui touche toute les sensibilités politiques en juin, vient principalement de la normalisation des perspectives des ménages, qui converge vers leur situation actuelle qui avait mieux résisté ces derniers mois. Cela réduit le risque d’un retranchement massif des dépenses des ménages, même si les ménages restent globalement prudents.

Etats-Unis : … grâce au reflux partiel des anticipations d’inflation

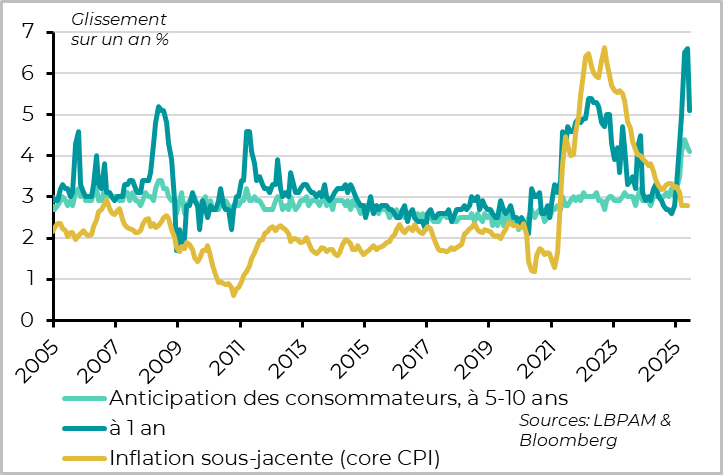

L’amélioration de la confiance des ménages vient du recul des craintes inflationnistes. Ainsi, les anticipations d’inflation des ménages pour l’année à venir reculent pour la première fois depuis le début de l’année, de 6,6% à 5,1%, et les anticipations pour le long terme baissent légèrement pour le deuxième mois consécutif, de 4,2% à 4,1. Cela reflète probablement l’impact des reculs de l’administration américaine sur les tarifs depuis deux mois ainsi que le niveau encore limité de la diffusion des tarifs aux prix des biens, comme l’a montré la stabilité de l’inflation sous-jacente en mai.

Cela dit, les anticipations d’inflation des ménages restent encore à des niveaux très élevées, et elles pourraient souffrir de la remontée du prix du pétrole ainsi que de la diffusion retardée des tarifs sur le prix des biens à partir de l’été.

La Fed devrait être un peu rassurée que les anticipations d’inflation cessent d’augmenter et commencent même à baisser un peu, mais ce reflux est insuffisant et encore trop incertain pour que la Fed puisse conclure que le choc d’inflation attendu au S2 sera seulement transitoire. Au total, cela donne du temps à la Fed pour rester en position d’attente cet été, ce qu’elle devrait confirmer lors de sa réunion de mercredi.

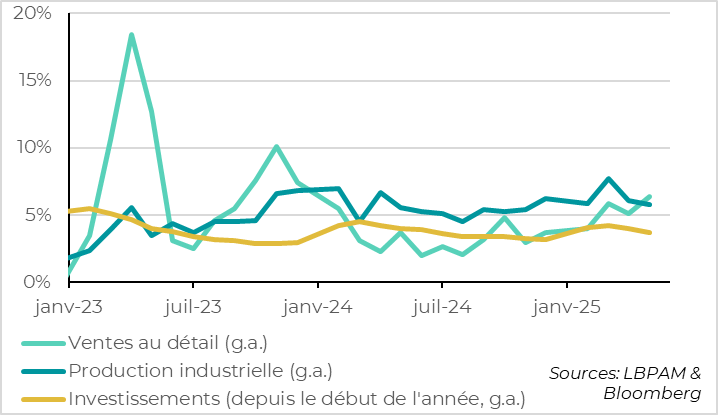

Chine : l’activité tient en mai grâce à la consommation, mais le secteur industriel ralentit

En Chine, les ventes au détail accélèrent nettement, de 5,1% à 6,4%, ce qui est surprend vu le nombre élevé de jours de congés en mai. Si une rotation des moteurs de croissance vers la consommation est un bon signe, on peut se demander s’il s’agit d’une évolution durable. En effet, les ventes au détail ont fortement bénéficié des mesures de soutien temporaires des autorités, en particulier des programmes pour l’accélération du remplacement des appareils électroménagers et électroniques. Le soutien budgétaire doit donc rester important pour permettre à la consommation de tirer la croissance au S2.

Dans le même temps, la production industrielle ralentit un peu plus qu’attendu, de 6,1% à 5,8%, à cause du léger ralentissement des exportations, mais surtout du ralentissement plus marqué de l’investissement, qui progresse de seulement 3,7% sur les 5 premiers mois de l’année après 4% en avril. Cela traduit la nouvelle dégradation de l’immobilier, avec l’investissement immobilier qui se contracte de nouveau plus fortement que l’année dernière (-10,7%), ainsi que le fort ralentissement de l’investissement industriel probablement à cause de la guerre commerciale. Ces ralentissements ne sont pas compensés par une accélération de l’investissement en infrastructure, qui devra être davantage soutenu par les autorités dans les prochains mois.

Xavier Chapard

Stratégiste