La guerre commerciale a vraiment commencé

Lien

Retrouvez le décryptage marché du 05 mars 2025, signé Xavier Chapard

Ce qu’il faut retenir

►Une étape décisive a été franchie dans la guerre commerciale avec la mise en œuvre, hier, de 25% de droits de douanes sur les importations américaines en provenance du Mexique et Canada. Il ne s’agissait donc pas de simples menaces de l’administration Trump, même s’il est toujours possible que ces tarifs soient réduits à l’avenir.

►Nous devons désormais intégrer ces tarifs dans notre scénario économique, ce qui implique un ralentissement plus net qu’anticipé de la croissance américaine (et globale) ; et une inflation plus élevée pour l’année à venir.

►Une autre « surprise » qui impacte notre scénario est la décision de l’OPEP+ d’augmenter graduellement la production de pétrole à partir d’avril, malgré l’absence de reprise de la demande. Il semble que la pression des Etats-Unis ait fait accepter au cartel un prix du pétrole un peu plus bas que nous le pensions. Des prix du pétrole plus bas compenseront un peu l’impact des droits de douanes sur l’inflation.

►Nous maintenons inchangé notre scénario pour la zone euro. La hausse des dépenses militaires européennes est même un facteur haussier, mais nous pensons qu’il mettra du temps à vraiment impacter la croissance européenne.

►Avant le choc sur le commerce mondial, le cycle industriel s’améliorait nettement malgré les incertitudes déjà élevées. Ainsi, le PMI manufacturier global augmentait en février à 50,6pt et les indicateurs avancés étaient bien orientés. Notons toutefois que les PMI américains étaient divergents, avec une forte hausse du PMI de S&P global mais une baisse de l’ISM, ce dernier suggérant un impact déjà « stagflationniste » des risques de droits de douanes.

►L’Inflation ralentit en zone euro en février. L’inflation totale recule de 2,5 à 2,4% grâce à la baisse de l’inflation sous-jacente de 2,7 à 2,6%. La BCE sera surtout rassurée de voir que l’inflation dans les services ralentit enfin (de 3,9% à 3,7%), même si elle reste encore trop élevée.

►Cela ouvre la voie à une nouvelle baisse de taux de la BCE, demain (-25pb à 2,5%). Mais le focus sera sur la communication de la BCE qui, si elle laissait la porte ouverte à d’autre baisses de taux, pourrait cesser de dire que la politique monétaire est encore restrictive. A partir du T2, l’ampleur et la rapidité des baisses de taux sont moins sûres, même si nous tablons toujours sur deux baisses de taux supplémentaires pour un taux directeur stabilisé à 2% cet été.

Pour aller plus loin

États-Unis : une guerre commerciale d’une nouvelle ampleur commence

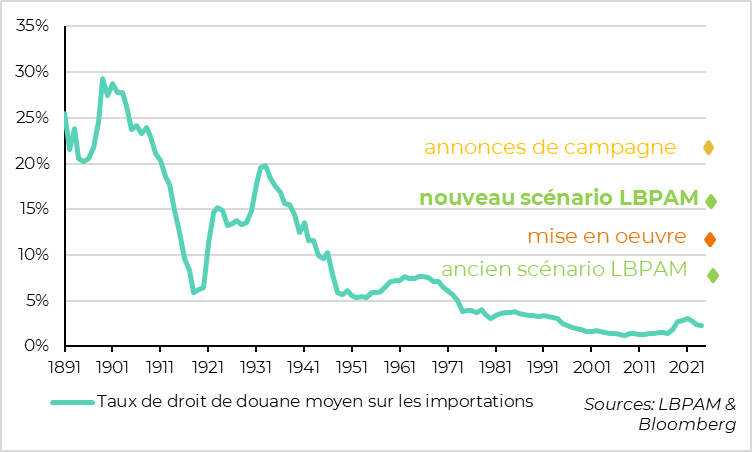

D. Trump a finalement mis sa menace à exécution en imposant des droits de douanes de 25% sur les importations en provenance du Mexique et du Canada, en plus de 10% supplémentaires sur les importations chinoises. En imposant aussi fortement ses alliés du marché d’Amérique du Nord qui pèsent pour près de 30% des importations américaines et qui sont totalement intégrés dans les chaines de production américaines, les Etats-Unis franchissent une étape que nous n’avions pas intégrée, dans notre scénario.

Certes, il est possible que ces tarifs soient réduits, voire même supprimés, à l’avenir si D. Trump utilise essentiellement les droits de douanes comme moyen de pression pour des négociations. Mais on ne voit pas bien ce que peuvent offrir ces pays, à court terme, pour calmer l’administration américaine. D’autant qu’il est toujours plus facile, politiquement, d’augmenter les droits de douane que de les baisser.

Nous intégrons donc ces droits de douanes dans notre scénario central, en plus de ceux sur la Chine et sur des biens ciblés (voitures européennes…) que nous avions déjà intégrés. Cela ajoute une hausse de 6pt des droits de douanes moyens sur les importations américaines, en plus de la hausse de 5pt que nous avions déjà prévue. En somme, le niveau des droits de douane atteint un sommet inédit depuis la seconde guerre mondiale.

Cette guerre commerciale en Amérique du Nord va peser sur le PIB américain, via une hausse des prix à la consommation et des coûts de production américains, et à la baisse des exportations, d’autant que les pays ciblés vont riposter. Selon nos estimations cela réduira le PIB américain de l’ordre de 0,4% à horizon 2 ans, par rapport au scénario précédent (et risque de causer une récession au Mexique et au Canada).

Dans le même temps, l’inflation américaine devrait augmenter de l’ordre de 0,75%, à son pic dans un an, ce qui implique une accélération de l’inflation sous-jacente vers les 3,5% à la fin de cette année.

OPEP+ : la production de pétrole va augmenter à partir d’avril

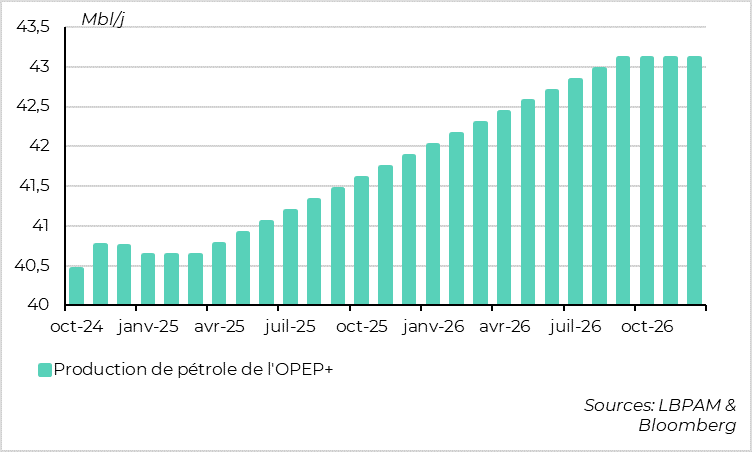

L’autre surprise par rapport à notre scénario précédent provient de l’OPEP+, qui a décidé d’augmenter sa production à partir d’avril (sous la pression de D.Trump ou de la Russie ?). Les pays producteurs vont sortir graduellement des réductions volontaires de production durant les 18 mois suivants, pour atteindre un niveau de 2,5mbl/j de pétrole sur le marché. Ce n’est pas totalement une surprise car le cartel l’avait annoncé, mais nous pensions qu’il aurait pu repousser encore cette hausse de production, compte tenu d’une faible demande.

C’est de nature à faire reculer un peu les prix du pétrole, qui pourraient passer durablement à 70USD/bl cette année, réduisant un peu l’inflation américaine et l’inflation européenne. Nous intégrons à ce stade un impact baissier de l’ordre de 0,1pt sur l’inflation des deux côtés de l’Atlantique, pour cette année et l’année prochaine. Cela vient compenser en partie la hausse de l’inflation liée aux droits de douanes.

Dans ce nouveau scénario, nous ne changeons pas nos prévisions de croissance pour la zone euro. Nous continuons d’anticiper une croissance limitée mais en légère accélération dans les prochains trimestres. L’impact baissier d’une croissance américaine et globale plus réduite est compensé par les prix du pétrole un peu plus bas et par le début de l’impact des hausses de dépenses militaires. Ces dépenses pourraient être massives (la Commission Européenne travaille sur une hausse de 800 Mds d’euros sur les 4 prochaines années, dont 650 Mds financés par les budgets nationaux). Mais l’impact risque d’être limité en 2025-26 car de telles dépenses d’investissement mettent du temps à monter en puissance et parce qu’elles seront en grande partie dédiées aux importations, du moins dans un premier temps.

Nous ne changeons pas non plus nos prévisions pour la Fed (i.e. 2 baisses cette année et une l’année prochaine), même si le risque est de voir la Fed baisser davantage ses taux. Fondamentalement, une croissance plus faible mais une inflation plus élevée laisse la Fed dans une position difficile. Dernièrement, le biais de la Fed a porté sur son mandat sur l’emploi, plutôt que son mandat sur l’inflation. Si le choc inflationniste des tarifs s’avère en très grande partie transitoire, cela plaide plutôt pour une Fed plus accommodante. Mais les hausses d’anticipation d’inflation dans les dernières enquêtes devraient pousser la banque centrale à rester prudente à court terme.

Monde : le PMI manufacturier global reste bien orienté en février

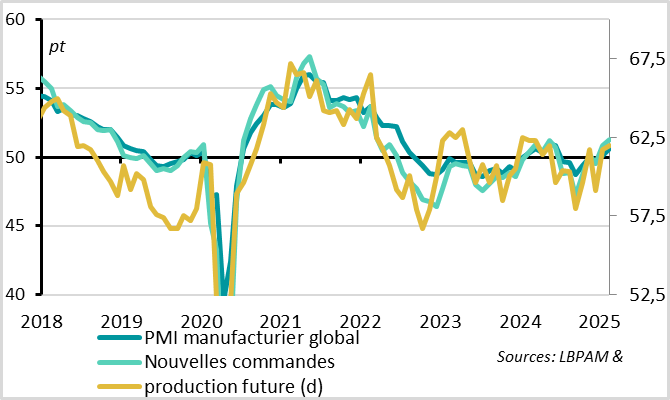

Malgré les incertitudes commerciales et géopolitiques, la reprise du cycle industriel se poursuit d’après le PMI manufacturier global. Il progresse de 50,1 à 50,6 pt en février. S’il reste à un niveau assez limité, cette hausse est généralisée (le PMI progresse dans 75% des pays couverts par l’enquête) et les indicateurs avancés restent bien orientés. Par exemple, la composante « nouvelles commandes » augmente à 51,3pt, soit son plus haut niveau depuis début 2022. C’est rassurant pour le cycle mondial actuel, même si l’accélération des tensions commerciales pourrait remettre en cause cette reprise cyclique dans les prochains mois.

États-Unis : la divergence des PMI manufacturiers en février ajoute de l’incertitude

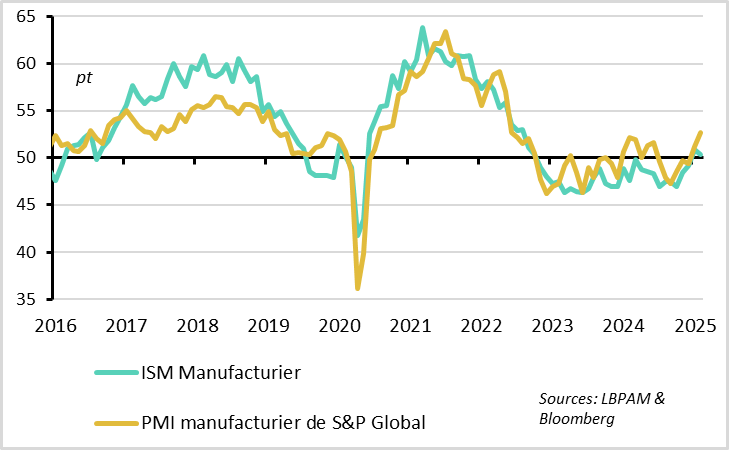

Cela dit, l’incertitude sur le cycle américain est importante et n’est pas éclaircie par la forte divergence des indicateurs de confiance des industriels, en février.

Le PMI américain de S&P global, celui qui est utilisé pour calculer le PMI global, progresse de 1,1pt en février à 52,7pt. Cela suggère une accélération assez nette de l’activité industrielle.

Au contraire, le PMI manufacturier de l’ISM baisse de 50,9 à 50,3pt, suggérant une stagnation de l’industrie, et le détail de cette enquête n’est pas rassurant. En effet, les composantes « nouvelles commandes » et « emplois » retombent nettement en zone de contraction en février, alors que les indicateurs de prix augmentent, suggérant un contexte de « stagflation ».

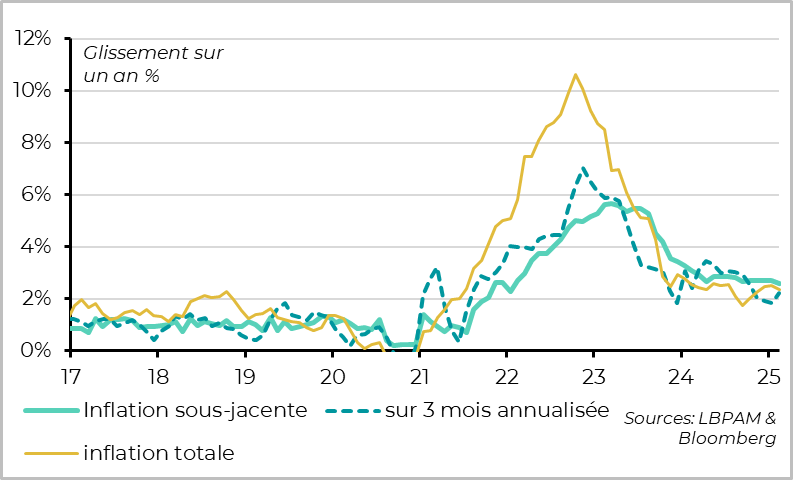

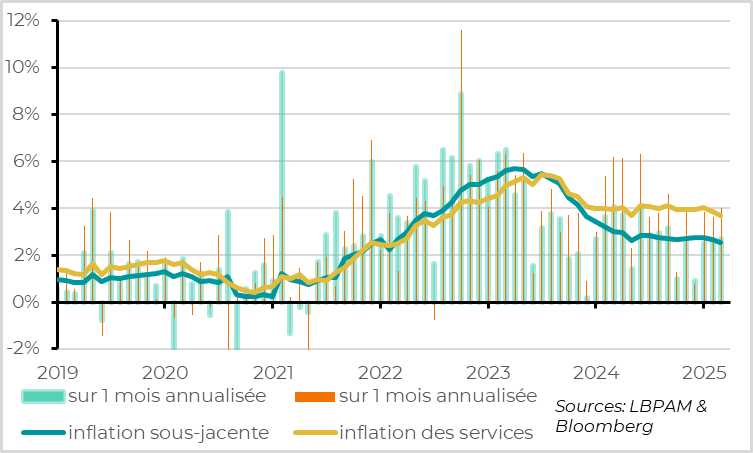

Zone euro : l’inflation continue de ralentir lentement mais sûrement, en février

L’Inflation ralentit en zone euro en février de 2,5 à 2,4% grâce à la baisse de l’inflation sous-jacente, qui passe de 2,7 à 2,6%. Si l’inflation sous-jacente reste nettement au-dessus de la cible de 2%, elle reprend sa baisse après avoir stagné durant 5 mois et est au plus bas depuis début 2022.

Cela dit, le consensus s’attendait à un ralentissement un peu plus marqué grâce aux effets de base favorables, mais la hausse des prix cœur reste un peu élevée début 2025, avec une inflation séquentielle de l’ordre de 2,5% sur les deux premiers mois de l’année. La surprise vient principalement des prix alimentaires et de certains biens qui augmentent plus qu’attendu, en février.

Zone euro : l’inflation dans les services ralentit enfin, même si elle reste élevée

La BCE sera surtout rassurée de voir que l’inflation dans les services ralentit enfin en février, passant de 3,9% à 3,7%. La hausse des prix des services reste élevée en février (à 4% en rythme annualisé), mais elle ralentit nettement par rapport à début 2024. Ce ralentissement de l’inflation domestique est cohérent avec la baisse des pressions salariales à partir de fin 2024, et ce malgré un taux de chômage qui demeure à un plus bas historique, à 6,2%.

Cela ouvre la voie à une nouvelle baisse de taux de la BCE demain (-25pb à 2,5%). Si cette baisse est totalement attendue, le discours de la BCE sera scruté de près car il pourrait indiquer que les baisses de taux seront moins automatiques à l’avenir, maintenant que le taux directeur s’approche du taux neutre (que le staff de la BCE estime entre 1,75 et 2,25%).

Nous pensons que la BCE va continuer de baisser ses taux à chaque réunion au T2 pour ramener le taux directeur à 2% en juin. Mais l’intensification du débat pour savoir si la politique monétaire est encore restrictive risque de devenir plus intense et pourrait augmenter l’incertitude sur l’ampleur et la rapidité des baisses de taux.

Xavier Chapard

Stratégiste