La guerre commerciale n’est pas terminée

Lien

Que retenir de l'actualité de marché du 07 juillet 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Ce qu’il faut retenir

► Alors que le président Trump célébrait la victoire du passage de sa loi budgétaire ( « the Big, Beautiful, Bill » ) et le jour de l’indépendance, il a de nouveau décidé d’allumer la mèche de la guerre commerciale avec l’envoi de lettres, ce lundi, à 12 partenaires commerciaux pour leur annoncer les tarifs douaniers auxquels ils allaient faire face s’ils ne satisfaisaient pas aux demandes du gouvernement américain.

► Les tarifs proposés dans ces lettres iraient de 10-20 % pour la fourchette basse, à 50-70 %. Sans accord avant l’échéance du 9 juillet, ces tarifs s’appliqueraient à partir du 1er août. Apparemment, S. Bessent serait en train de mener des négociations en urgence avec certains pays.

► Il est difficile de prévoir l’issue de ces négociations. Mais D. Trump de nouveau sème le trouble, ce qui pourrait encore nuire à la confiance, tout en créant des effets indésirables sur les chaînes de production mondiales. Néanmoins, le marché pourrait maintenir son réflexe, désormais pavlovien, de ne pas croire que D. Trump va suivre une voie trop extrême.

► Ce nouvel épisode s’ajoute à l’incertitude pour les mois à venir. Mais, à ce stade, le marché semble toujours parier sur un impact très modéré des tarifs douaniers sur la croissance comme sur l’inflation. Une vue qui n’est pas forcément ce que pense le consensus des économistes. En moyenne annuelle, la croissance du PIB américain devrait perdre plus d’un point de pourcentage comparée aux deux précédentes années. Et la très grande majorité voit l’inflation augmenter. Ce qui est certain est que quelqu’un paie déjà ces tarifs avec la hausse des recettes fiscales, qui présente déjà un peu mois de 10 % des importations.

► Le marché aura peut-être raison sur un impact faible des politiques protectionnistes, notamment si la résilience de l’économie américaine est plus forte que ce que nous pensons, en particulier sur le 2e semestre de l’année. Nous conservons une vue plus prudente.

► Aussi, les tensions commerciales qu’émergent entre l'Union européenne et la Chine ne sont pas de nature à rassurer les investisseurs. Les restrictions imposées à la Chine sur le matériel médical par l’UE et la riposte chinoise d’exclure les pays européens des appels d’offres sur les produits médicaux, viennent fragiliser les négociations prévues pour le 24 juillet prochain.

► Quoi qu’il en soit, sur le marché américain, les actions sont revenues à des valorisations extrêmes. Il se peut que le pari soit que le trou d’air sera très temporaire et que la croissance va réaccélérer rapidement, notamment grâce à la politique très procyclique du gouvernement Trump qui va creuser largement le déficit public en 2026.

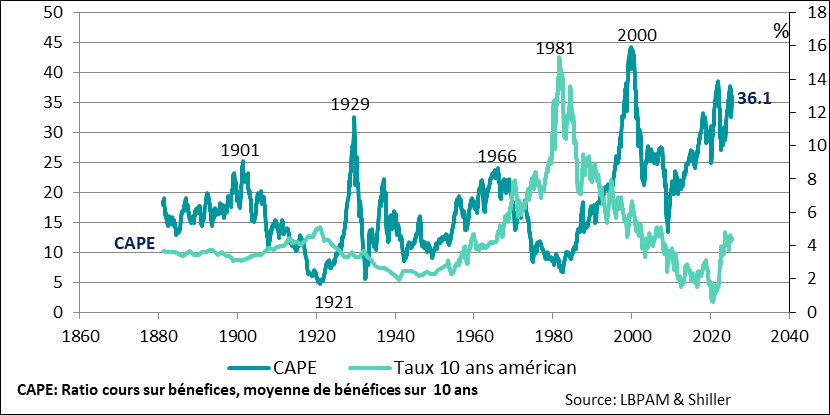

► On sait que les valorisations ne sont pas un indicateur de timing pour investir, mais elles sont un appel à la prudence. Il est remarquable de voir que l’indicateur de R. Shiller, est de nouveau proche des plus hauts historiques. Cet élément, associé à nos vues économiques un peu plus négatives, nous pousse à être un peu conservateurs dans nos expositions aux actions, notamment américaine. Nous gardons une préférence pour le crédit européen dans nos allocations.

► Il est aussi important de souligner que dans les distorsions récentes sur les marchés, la baisse du dollar reste un facteur très important dans les allocations. Ainsi, cette baisse du dollar donne un avantage de stabilité aux marchés émergents, alors qu’aux Etats-Unis, elle avantage surtout les grandes capitalisations, notamment les valeurs technologiques, car leurs revenus sont bien plus exposés aux marchés mondiaux.

► Un élément favorable pour l’économie mondiale est la reprise de la baisse du prix du pétrole, après les tensions provoquées par la guerre en Iran. Cette baisse se voit exacerbée par l’annonce ce week-end des pays de l’OPEP+ d’augmenter plus qu’attendu l’accroissement de son offre de pétrole. Dès le mois prochain, 548 000 barils de pétrole seront injectés, contre 411 000 annoncés précédemment. Une augmentation similaire devrait avoir lieu en septembre. Ceci s’explique par un diagnostic de l’OPEP+ très optimiste sur la demande et qui reflète sûrement les engagements des pays du Golfe vis-à-vis du président américain.

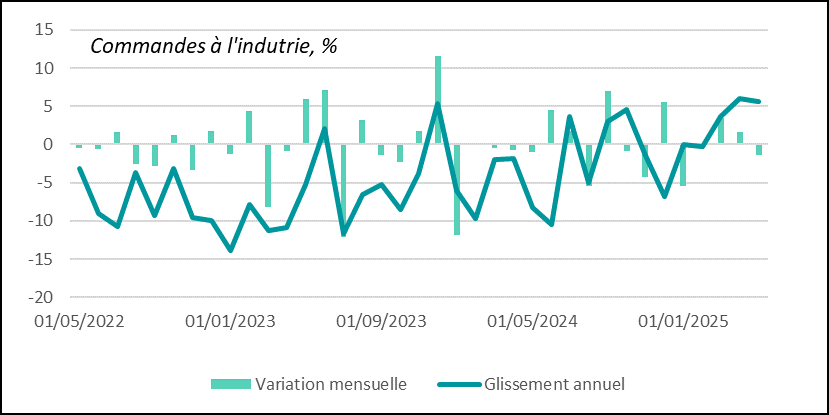

► Au niveau des statistiques conjoncturelles, la seule information à retenir est la faiblesse toujours présente de l’industrie allemande. En effet, les nouvelles commandes à l’industrie allemande ont fortement baissé en mai (-1,4 %), alors qu’on attendait une stagnation après la légère progression du mois précédent. Ce sont surtout les commandes d’investissement domestiques qui ont le plus baissé, alors que celles vers l’étranger résistaient. En même temps, en glissement annuel, elles progressent toujours, en cohérence avec l’amélioration très graduelle du secteur industriel depuis le début d’année.

Pour aller plus loin

En fin de semaine dernière, D. Trump a annoncé que le gouvernement américain s’apprêtait à envoyer des lettres à 12 partenaires commerciaux, leur annonçant le niveau de tarifs auxquels ils seraient soumis s’ils n’apportaient pas des propositions pour satisfaire les demandes des Etats-Unis. Ces lettres devraient partir aujourd’hui, et si des propositions n’étaient pas suffisantes, les nouveaux tarifs s’appliqueraient dès le 1er août.

La pression des Etats-Unis sur ces partenaires commerciaux est donc forte, vu que selon le président, les tarifs proposés iraient de 10-20 % pour la fourchette basse et de 50-70 % pour la fourchette haute.

Il était clair depuis le début des négociations en avril qu’il serait impossible pour les Etats-Unis de négocier des traités commerciaux avec tous les pays touchés par les tarifs, soit près de 90. Néanmoins, alors qu’il n’y a eu que très peu d’accord finalisés, avec des détails jamais complétement clairs, on aurait pu s’attendre à un traitement homogène de l'ensemble des autres pays. En particulier, un taux proche de 10 %, c’est-à-dire le taux imposé aujourd’hui à un grand nombre de pays, aurait pu devenir la norme.

Le fait de réintroduire des tensions commerciales n’est sûrement pas une bonne chose pour stabiliser l’économie mondiale.

Surtout, les niveaux annoncés s’ils étaient appliqués pourraient faire monter le niveau moyen des tarifs à des niveaux bien plus élevés que celui devenu un consensus, soit un niveau moyen autour de 15 %.

Cela viendrait affecter les projections économiques, réduisant la croissance et augmentant l’inflation.

D’ores et déjà le fait de rallumer la mèche de la guerre commerciale, risque d’entamer encore plus la confiance des industriels et nuire aux perspectives économiques.

On le sait, le marché a pris la vue que, d’une part, D. Trump devrait reculer devant toute demande trop radicale qui nuirait à l’économie, et d’autre part qu’en tout état de cause la Fed viendrait à la rescousse pour soutenir l’activité.

Ces hypothèses ne sont peut-être pas fausses, mais les risques d’un choc plus négatif sur l’économie mondiale, et américaine de ces politiques ne semble pas vraiment être dans les prix.

Surtout, le marché semble parier, comme certains économistes, sur un faible impact du choc protectionniste, notamment aux Etats-Unis. Ceci s’appuie sur la faible réponse des prix à la consommation jusqu’ici, et sur certaines statistiques économiques qui montrent que certains segments de l’économie américaine restent assez résilients.

Nous pensons que l’économie américaine devrait résister aux chocs tels qu’estimés aujourd’hui, c’est-à-dire éviter une récession. Mais la perte de dynamisme de la demande devrait apparaître encore plus clairement dans la deuxième partie d’année. En outre, les risques d’un ralentissement plus fort restent présents, surtout si la guerre commerciale se durcit.

Pour ce qui est de l’inflation, nous continuons à penser que l’impact sera peu à peu visible, malgré les fortes incertitudes sur son ampleur et son caractère temporaire ou pas.

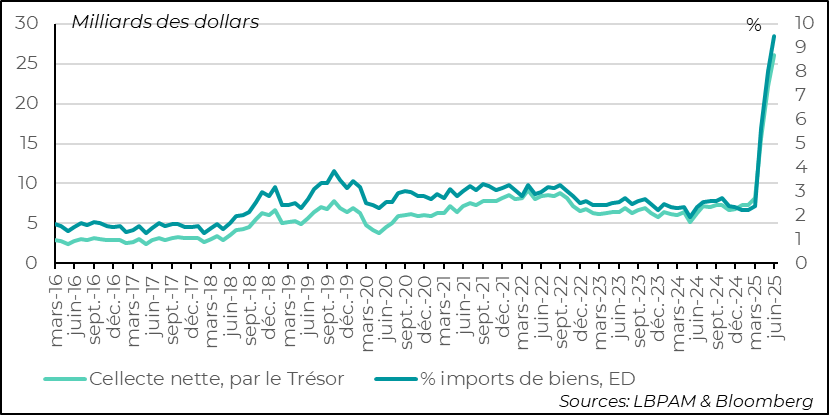

Aussi, l’impact des tarifs est déjà visible dans les coffres du Trésor, avec une hausse très importante des recettes douanières depuis leur introduction. Ainsi, nous estimons qu’à juin ces recettes dépassent déjà les 10 % par rapport à la valeur de biens importés.

Etats-Unis : les recettes douanières ont d’ores et déjà beaucoup augmenté

Ces taxes sont donc bien payées par quelqu’un. Il est possible que certains exportateurs et distributeurs prennent sur leurs marges une partie de ces hausses de tarifs, rognant leurs bénéfices. Mais, il est aussi probable qu’une partie se répercutera dans les prix finaux. Quoi qu’il en soit, l’impact sera négatif sur l’économie américaine, comme pour le reste du monde.

Il n’en reste pas moins que le marché, notamment américain, conserve une résilience à toute épreuve, avec les principaux indices action atteignant de nouveaux records historiques.

En fait, malgré les inquiétudes conjoncturelles et des perspectives incertaines, notamment avec un endettement public qui devrait poursuivre sa dérive, le marché a non seulement résisté, mais retrouvé des valorisations très élevées.

L’estimation jadis très populaire de R. Shiller, qui tente de corriger les profits du cycle économique, place de nouveau le S&P500 à niveau de valorisation historiquement élevé. Au niveau actuel, selon les évolutions passées, l’espérance de gain à 10 ans sur les actions serait de 0 %.

Nous tablons toujours sur une reprise graduelle sur l’ensemble de la région grâce aux dépenses d’infrastructures allemandes et de défense vers la fin de l’année. Néanmoins, à très court terme, les effets des tarifs et les incertitudes qui les entourent restent un handicap pour le secteur.

Etats-Unis : la valorisation des actions américaine selon l’indicateur de R. Shiller sont toujours proches des plus hauts historiques

On le sait tous, cet indicateur est loin d’être un indicateur prédictif des marchés à court terme. Néanmoins, il devrait inciter à une certaine prudence.

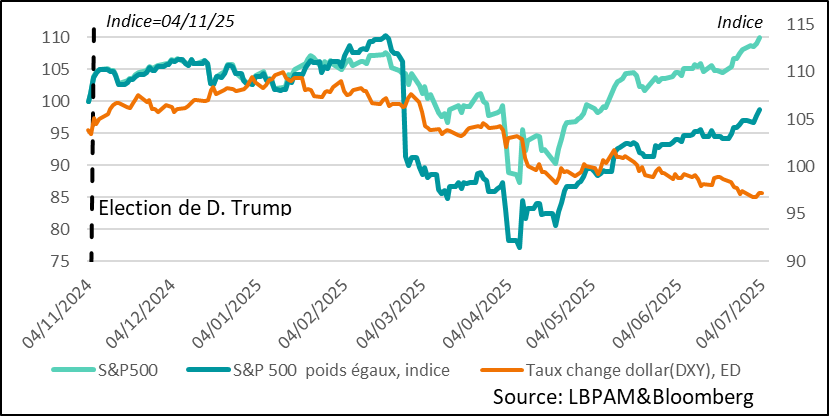

Certes, une partie du rebond des actions américaines tient à la surperformance très marquée des valeurs technologiques qui surfent toujours sur la révolution technologique en cours menée par l’accélération du développement de l’intelligence artificielle (IA). Nvidia, en particulier, par son quasi-monopole sur les puces utilisées dans les grands serveurs des data centers, reste la quintessence de ce mouvement, avec une capitalisation qui s’approche des 4 000 milliards de dollars.

Par ailleurs, la performance du marché américain en dollars s’explique également par la forte dépréciation du dollar. Ce phénomène profite particulièrement aux grandes entreprises technologiques américaines, dont une part significative des revenus provient de l’étranger. Grâce à l’effet de change, leurs résultats exprimés en dollars sont mécaniquement gonflés.

Ceci se traduit clairement avec la progression du S&P, dominé par les grandes capitalisations, qui est au plus haut, alors que le S&P avec des poids égaux reste un peu à la traîne. Ce dernier est toujours plus bas que le niveau atteint le 2 avril, lors de l’annonce des tarifs réciproques par D. Trump.

Etats-Unis : outre la force de l’IA, la baisse du dollar contribue aussi à la surperformance des grandes capitalisations technologiques américaines

Au niveau conjoncturel, les statistiques sur les commandes à l’industrie allemande ont nettement déçu en mai avec un recul bien plus fort qu’attendu, de -1,4 %. Ceci casse la dynamique de croissance des deux derniers mois. Néanmoins, ceci ne remet pas en cause la reprise qu’on constate depuis le début de l’année, avec une croissance des commandes de 5,3 %.

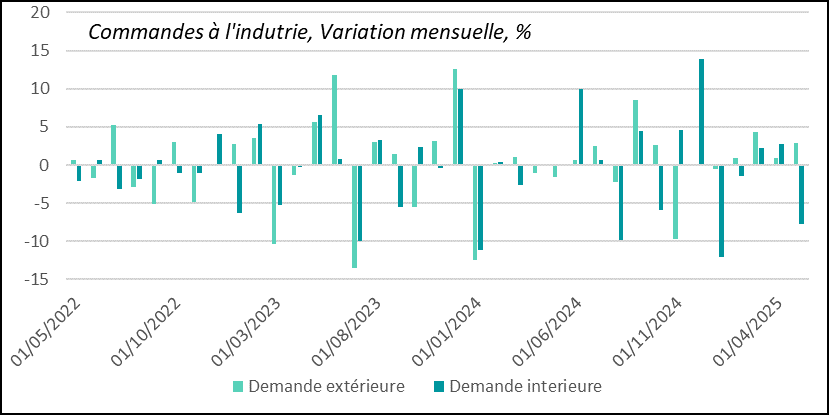

Zone euro : les commandes à l’industrie allemande baissent fortement en mai, mais maintiennent leur progression en glissement annuel

C’est la faiblesse de la demande intérieure qui explique cette baisse en mai. En effet, les commandes domestiques baissent fortement, -7,8 %, notamment celle des biens d’investissement, -12,7 %.

En revanche, la demande étrangère a résisté avec une nouvelle progression sur le mois.

Zone euro : les commandes intérieures à l’industrie souffrent alors que celles de l’extérieur progressent toujours

Nous parions toujours sur une reprise graduelle de la demande intérieure, au fur et à mesure que le plan de dépense du gouvernement se met en place vers la fin de l’année. De fait, dans les enquêtes auprès des entreprises, l’optimisme sur l’avenir reste important. En revanche, reste toujours l’inquiétude de la guerre commerciale et les impacts que celle-ci peut avoir sur la dynamique de l’industrie allemande.

Sebastian PARIS HORVITZ

Directeur de la recherche