La guerre commerciale s'inscrit dans la durée

Lien

Que retenir de l'actualité de marché du 14 octobre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Sébastien Lecornu a démissionné de son poste de Premier ministre, avant d’être renommé par le président Macron. Un nouveau gouvernement est désormais en place. Sa mission principale est de faire adopter un budget pour 2026 avant la fin de l’année. Dès à présent, le Rassemblement national et La France insoumise annoncent leur intention de déposer une motion de censure. La marge de manœuvre est donc étroite pour faire voter un budget qui témoigne de la poursuite de l’ajustement des finances publiques. Néanmoins, cet ajustement devrait rester minimal. Tout indique que les points saillants de ce budget seront un compromis sur la réforme des retraites et une hausse de la fiscalité des contribuables les plus fortunés. Pour l’heure, les marchés restent relativement calmes.

► Avec un spread de 83 points de base entre les obligations d’État françaises et allemandes à 10 ans un niveau inférieur aux récents sommets, mais toujours supérieur à celui de l’Italie un certain apaisement politique semble, pour l’instant, rassurer les investisseurs. Nous restons toutefois prudents vis-à-vis de la dette souveraine française, en raison de la volatilité persistante, et continuons de privilégier les obligations des pays du Sud.

► Au Japon, Sanae Takaichi, la nouvelle cheffe du Parti libéral-démocrate (PLD), se trouve en difficulté après que son parti allié, le Kômeitô, a décidé de quitter la coalition qui les unissait depuis 26 ans. Les dirigeants du Kômeitô n’auraient pas obtenu d’engagements du PLD concernant le financement de la vie politique. Mme Takaichi est donc engagée dans une course contre la montre pour tenter de former une nouvelle coalition majoritaire au Parlement, condition nécessaire pour être nommée Première ministre lors de la réunion extraordinaire du 15 octobre. Ce climat politique tendu a, sans surprise, effacé l’euphorie initiale des marchés après son élection.

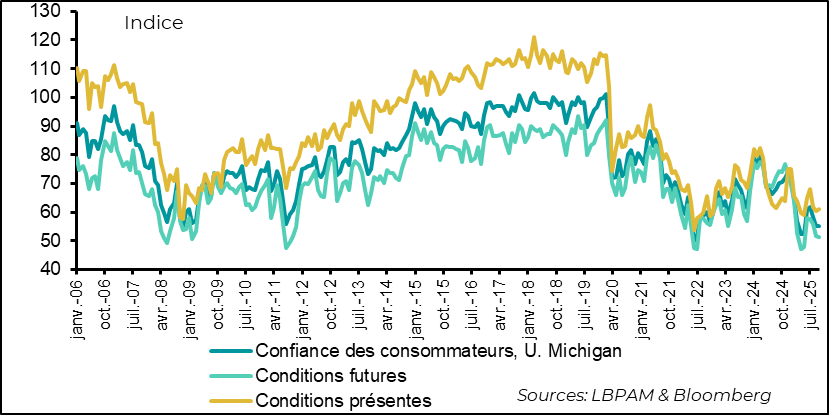

► Aux États-Unis, l’impasse reste totale concernant le « shutdown ». De nombreux services publics sont toujours à l’arrêt. Aggravant le coût économique de cette paralysie, l’administration du président Trump a décidé de procéder à des licenciements dans plusieurs départements. Une telle mesure est inédite : en général, tous les employés retrouvent leur poste une fois le « shutdown » terminé. Si ces licenciements se poursuivent, l’impact économique pourrait être bien plus marqué que lors des précédents épisodes. Ce climat anxiogène continue de peser sur la confiance des ménages, comme le montre l’enquête préliminaire de l’Université du Michigan pour le mois d’octobre. Celle-ci reste très faible, avec toutefois de fortes disparités selon l’affiliation politique des personnes interrogées.

► Par ailleurs, le président Trump a soudainement annoncé vendredi son intention d’imposer des droits de douane de 100 % sur les produits chinois. Cette décision aurait été motivée par le renforcement des contrôles à l’exportation des terres rares vers les États-Unis. En outre, le président Trump a renoncé à rencontrer son homologue chinois, Xi Jinping.

► Ces annonces ont déstabilisé les marchés. La Bourse américaine a lourdement chuté, et les investisseurs se sont réfugiés vers les valeurs sûres : obligations d’État américaines et or. Après une volte-face durant le week-end, le président a publié un message sur les réseaux sociaux affirmant qu’il n’y avait rien à craindre et que les négociations avec la Chine se poursuivaient. Hier, les indices se sont légèrement redressés, mais c’est aujourd’hui, après le « Columbus Day », que l’on verra si la confiance revient pleinement.

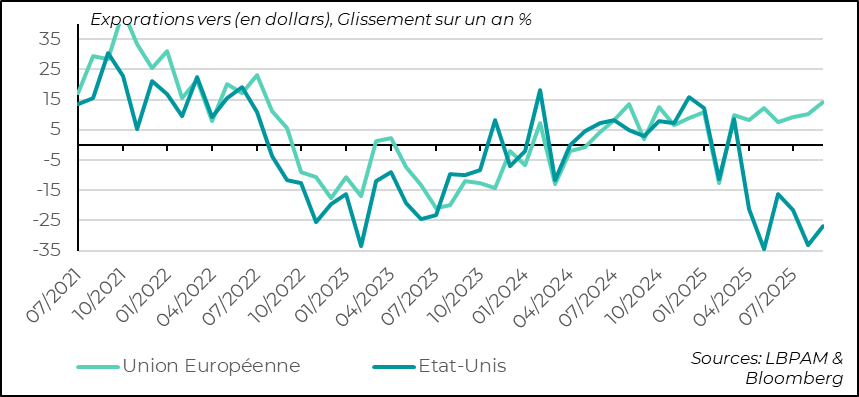

► On l’aura compris, les tensions commerciales avec la Chine sont appelées à durer. Néanmoins, à ce stade, les deux pays restent interdépendants. Les menaces extrêmes brandies par le président Trump apparaissent donc peu réalistes. Par ailleurs, les données du commerce extérieur chinois montrent que la machine exportatrice reste robuste. En glissement annuel, les exportations ont progressé plus qu’attendu (+8,3 %), principalement grâce aux ventes vers des pays autres que les États-Unis. En effet, les exportations vers ce dernier restent déprimées, en recul de 27 %, tandis qu’elles augmentent de 14 % vers l’Union européenne et surtout vers les autres pays asiatiques. Nous continuons d’anticiper un ralentissement des exportations, ce qui pourrait contraindre Pékin à renforcer le soutien à la demande intérieure.

Pour aller plus loin

Etat-Unis : la confiance des foyers américains peine à se redresser

Début octobre, le moral des consommateurs demeure fragile

D’après l’enquête préliminaire de l’Université du Michigan sur la confiance des ménages en octobre, le moral des consommateurs américains demeure très dégradé. Toutefois, l’indice reste relativement stable par rapport au mois précédent. Les inquiétudes liées à l’emploi et à l’inflation continuent de peser lourdement sur le sentiment des ménages. Le « shutdown » gouvernemental semble également accentuer cette anxiété, notamment en raison des menaces de licenciements massifs dans l’administration, qui commencent à se concrétiser.

En parallèle, cette faiblesse de la confiance ne s’est pas traduite par un recul marqué de la consommation. Au contraire, les derniers mois ont été caractérisés par une dynamique de dépenses plutôt soutenue. Les prochains mois, avec des hausses de prix plus perceptibles, permettront de vérifier si cette dissociation entre moral des ménages et comportement de consommation se maintient. En particulier, l’évolution du marché du travail, s’il venait à perdre en vigueur, pourrait affecter davantage le moral des foyers américains.

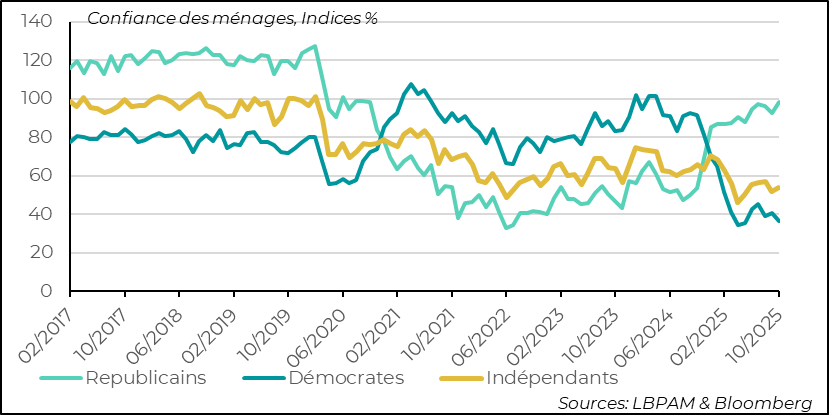

Les clivages politiques persistent avec une intensité remarquable

Une explication de cette dichotomie entre confiance et consommation peut résider dans l’incroyable dispersion du sentiment des ménages vis-à-vis de la situation économique, selon leur affiliation politique. En effet, les ménages de sensibilité républicaine restent très optimistes ; l’indice a même progressé dans l’enquête. À l’inverse, la confiance des ménages démocrates a de nouveau reculé. Nous avions déjà observé ces différences marquées lors de la première administration Trump et sous la présidence Biden.

Certes, il est difficile d’affirmer que les consommateurs républicains constituent aujourd’hui le socle de la consommation. Ce qui est certain, c’est que l’évolution de l’économie et notamment de l’inflation dans les mois à venir jouera un rôle prépondérant dans le rapprochement, ou non, des perceptions des ménages, et sera surtout déterminante pour l’évolution de la consommation. Notre projection reste celle d’une nette modération au quatrième trimestre 2025.

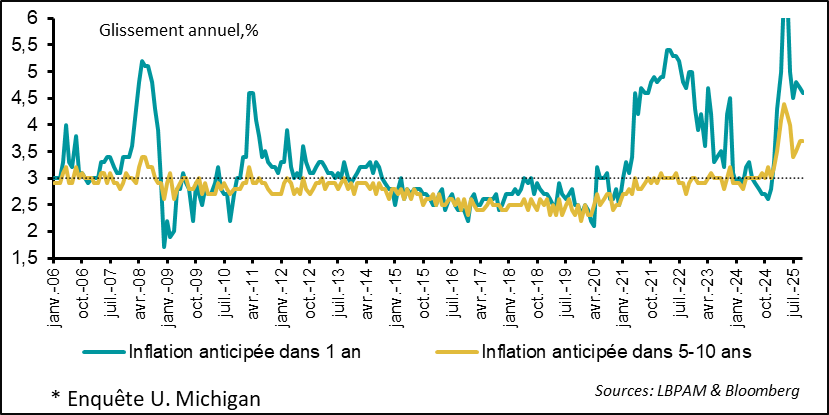

Les attentes en matière d’inflation demeurent à un niveau élevé

De fait, l’enquête montre que les anticipations d’inflation restent très élevées, notamment à moyen terme. Comme on le sait, la question du pouvoir d’achat a été l’un des facteurs ayant le plus contribué au sentiment négatif envers la présidence de J. Biden.

Ces anticipations élevées, bien qu’elles varient fortement selon les affiliations politiques, constituent un facteur d’inquiétude pour la Fed.

Toutefois, le débat au sein de la banque centrale se concentre désormais davantage sur la détérioration du marché de l’emploi, même si l’analyse des données est compliquée par la forte baisse de l’immigration depuis l’arrivée de D. Trump au pouvoir.

Ainsi, la diminution marquée de l’immigration devrait affecter négativement la croissance américaine — après une contribution très positive ces dernières années — ce qui pourrait inciter la Fed à adopter une politique monétaire plus accommodante. En parallèle, les déséquilibres sur le marché du travail que cette politique pourrait engendrer risquent de maintenir une dynamique salariale robuste, freinant la décélération de l’inflation et appelant à une certaine prudence dans la stratégie monétaire.

D’autant plus que le risque de voir les effets des hausses de tarifs perdurer reste loin d’être négligeable.

La Fed devrait baisser ses taux en octobre, mais cette décision ne permettra pas de trancher complètement ce dilemme. Les politiques de D. Trump sont de nature stagflationniste, et la Fed pourrait rencontrer des difficultés à en gérer les effets.

La Chine parvient à maintenir ses exportations malgré les pressions tarifaires

Les exportations chinoises enregistrent une reprise en septembre

Vendredi dernier, D. Trump a menacé d’imposer des droits de douane de 100 % sur les produits chinois (contre environ 30 % actuellement). Cette déclaration faisait suite aux contraintes réglementaires que la Chine serait en train d’instaurer sur ses exportations de terres rares vers les États-Unis. Pékin n’a pas réagi par une escalade, se contentant de clarifier sa politique de contrôle sur les exportations sensibles.

Depuis, D. Trump a tenté de rassurer en affirmant que la situation allait se normaliser et que les négociations commerciales avec la Chine se poursuivaient. Toutefois, la rencontre prévue avec le président Xi a été reportée.

Cet épisode rappelle que la guerre commerciale est loin d’être achevée. Plus fondamentalement, la confrontation technologique entre les États-Unis et la Chine, entamée il y a plus d’une décennie, devrait se poursuivre. Néanmoins, les relations commerciales entre les deux pays devraient rester solides, tant leur interdépendance demeure élevée.

Dans le même temps, le président Trump reste convaincu qu’il peut affaiblir significativement la capacité exportatrice de la Chine.

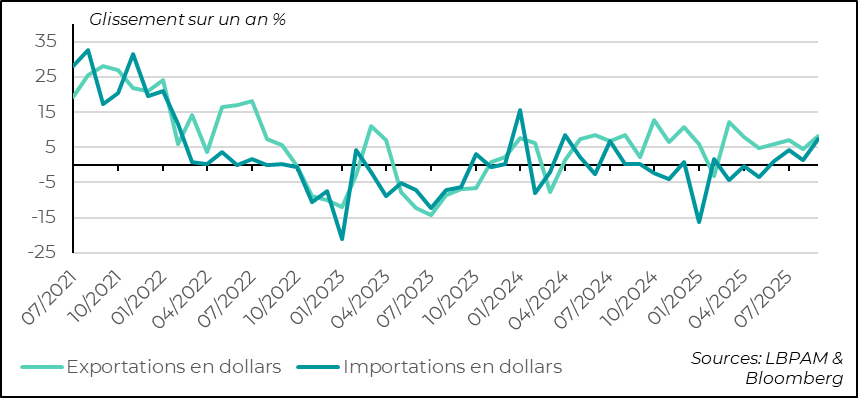

Or, les statistiques du commerce extérieur chinois pour le mois de septembre montrent que les exportations se portent bien mieux que prévu, avec un rebond par rapport au mois précédent. En glissement annuel, elles progressent de 8,3 %. Les importations, elles aussi, se redressent (+7,4 %), notamment sur certains minéraux et biens, ce qui pourrait traduire une amélioration de la demande intérieure.

Le recul des exportations vers les États-Unis est compensé par la vigueur des échanges avec d’autres partenaires commerciaux

Lorsqu’on analyse l’évolution des exportations sous un prisme régional, on constate que celles à destination des États-Unis ont fortement reculé, notamment après le pic de demande observé en début d’année, lié à l’anticipation de la mise en place des tarifs douaniers. En septembre, la baisse en glissement annuel atteint 27 %.

Ce repli est toutefois largement compensé par la progression des exportations vers d’autres régions. En particulier, les exportations vers l’Union européenne ont augmenté de 14 % sur la période. De même, les échanges avec l’Asie affichent une dynamique favorable. La Chine parvient ainsi à diversifier ses débouchés. On peut également supposer qu’elle cherche et réussit à contourner les droits de douane américains en réexportant certains biens à partir de pays tiers bénéficiant de conditions tarifaires plus avantageuses. Il reste à voir si cette stratégie pourra se maintenir.

Nous continuons à penser que le moteur du commerce extérieur pourrait s’essouffler dans les mois à venir, dans le contexte de la guerre commerciale. Cela devrait inciter les autorités chinoises à renforcer le soutien à la demande intérieure. Au-delà des investissements en infrastructures, des mesures ciblées seront nécessaires pour stimuler la consommation et atteindre les objectifs de croissance.

Sebastian Paris Horvitz

Directeur de la recherche