La lente fonte de l’inflation

Lien

- Des nouvelles tensions se sont manifestées sur les obligations souveraines poussant les taux d’intérêt vers les points hauts vus ces dernières semaines. La résilience de la croissance aux Etats-Unis continue d’être un des principaux facteurs y contribuant, alors que les anticipations sur l’inflation à moyen terme restent relativement stables. Des deux côtés de l’Atlantique, le marché semble avoir bien intégré l’idée de la persistance de politiques monétaires restrictives pour un certain temps. Néanmoins, les différences dans les dynamiques de croissance, avec une économie américaine plus robuste, continuent d’affecter les flux d’investissement, ce qui se reflète nettement dans le regain de force du dollar depuis la mi-juillet. A court terme, cette solidité pourrait persister, compliquant la politique monétaire de nombreux pays. En même temps, nous continuons de penser que le trimestre à venir devrait montrer des signes d’un tassement de l’activité aux Etats-Unis, contribuant à une plus grande stabilité sur le marché des changes. Nous préservons une vue très prudente dans notre allocation d’actifs dans la traversée de cette période incertaine, d’autant plus que le début de l’automne tend à être une période de turbulence pour les marchés.

- On le sait, les données sur la croissance américaine ont été très robustes depuis plusieurs mois, notamment du côté de la consommation. Du côté de l’offre, le message a été plus mitigé, même si le rebond de l’ISM services a surpris par sa solidité. La dernière enquête auprès des petits commerçants pour le mois d’août, sans être un indicateur avancé majeur, donne une image d’une activité très modérée, avec l’indicateur d’optimisme qui a reculé, mais surtout reste à des niveaux relativement faibles. Plus significatif dans la période actuelle, ce sont les indicateurs sur l’inflation et surtout sur les pressions salariales. On voit que l’inflation continue de peser sur l’activité et que, si les tensions salariales s’apaisent, elles restent élevées. Les chiffres d’inflation aux Etats-Unis qui seront annoncés aujourd’hui nous en diront plus sur la dynamique sous-jacente, sachant que la hausse des prix de l’énergie va pousser l’inflation totale vers le haut.

- En Europe, l’enquête auprès des opérateurs de marché en Allemagne (ZEW) a confirmé le sentiment négatif sur la conjoncture, vu les données économiques très défavorables des derniers mois. Ainsi, l’indice sur l’opinion sur la situation actuelle atteint son plus bas depuis août 2020. En même temps, concernant les perspectives, l’indice se stabilise. Le message de la BCE demain sera déterminant pour orienter les anticipations. Une BCE trop dure ne fera que détériorer le sentiment négatif sur la dynamique de croissance en Zone-Euro à court terme. Nous pensons toujours, comme le marché, que la BCE laissera ses taux directeurs stables, tout en insistant sur le besoin de garder une politique rigoureuse. Néanmoins, vu la dégradation de la conjoncture, ce que la BCE devrait acter dans ses prévisions, on pense que comme l’a déjà indiqué Mme Lagarde, « l’humilité », poussera les banquiers centraux à une certaine prudence dans leur discours.

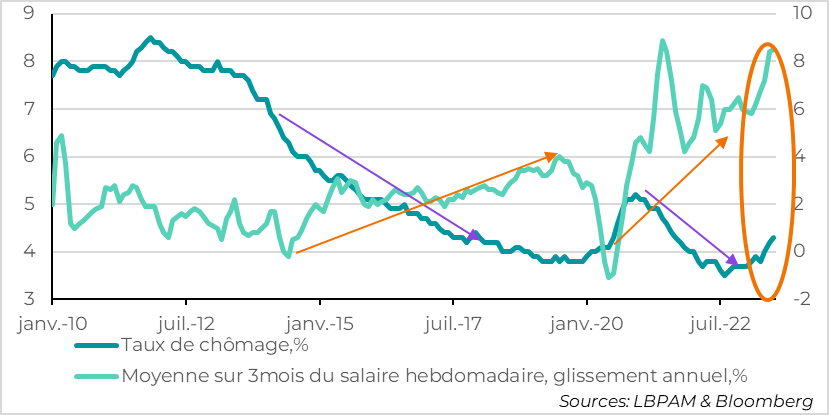

- On les sait, les banquiers centraux naviguent dans un environnement très incertain concernant les pressions inflationnistes, notamment en Europe. En effet, pour l’instant, le recul de l’inflation a été très graduel, et celle-ci reste à des niveaux très élevés. L’affaiblissement de la croissance actuelle devrait aider à accélérer la décélération de l’inflation, à notre avis. Mais, comme on le constate au Royaume-Uni cette dynamique peut s’avérer lente. En particulier, on voit qu’en dépit d’une détérioration sur le marché de l’emploi, avec maintenant des suppressions d’emplois contribuant à la hausse du taux de chômage à 4,3% en juillet (+0,8 point sur un an), la progression des salaires accélère toujours (8,5% en glissement annuel). Ceci devrait pousser la BoE à monter son taux directeur encore une fois, pour atteindre 5,50%. Nous pensons que le faire en septembre serait plus judicieux qu’attendre. Mais, comme les autres banquiers centraux, la prudence devant une conjoncture qui se dégrade pourrait les pousser à être plus patients.

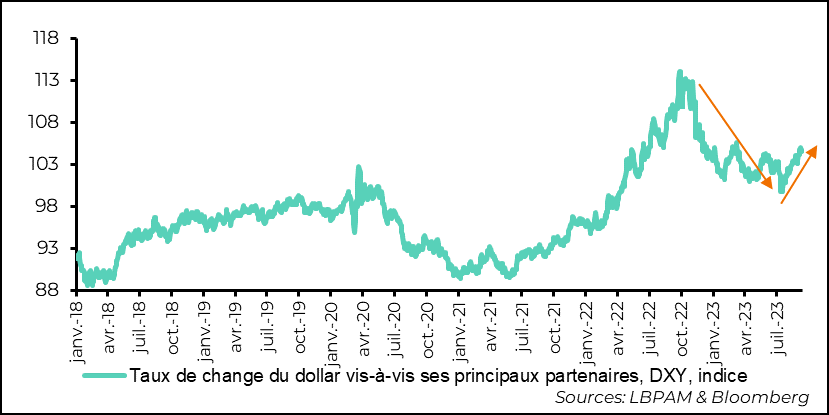

L’été a été marqué par des mouvements de hausse très importants sur les taux d’intérêt, notamment à long terme. En partie, ce mouvement, plus marqué aux Etats-Unis, a été poussé par une conjoncture plus favorable outre Atlantique que dans les autres pays développés. Un des effets collatéraux, a été le changement de direction du dollar. La dépréciation de celui-ci, qui l’avait amené vers un point bas à la mi-juillet, s’est inversée pour pousser le taux de change vis-à-vis de ses principaux partenaires commerciaux vers une appréciation de près de 5% depuis. Les déclarations des autorités chinoises et japonaises en ce début de semaine pour mettre en garde les opérateurs de marché sur la dépréciation de leurs monnaies semblent avoir calmé cette dynamique.

Fig.1 Dollar : La meilleure tenue de l’économie américaine a soutenu le billet vert, avec la montée des taux d’intérêt

Néanmoins, à très court terme, la dynamique de croissance devrait rester plus favorable aux Etats-Unis. En outre, le message de la Fed devrait encore rester assez dur concernant la lutte contre l’inflation, signalant qu’il est trop tôt pour baisser la garde. Ceci devrait contribuer à maintenir l’ensemble de la courbe des taux encore sous tension.

Toute déception sur la croissance américaine ou un mouvement de désinflation plus rapide pourrait amoindrir la solidité du dollar, mais à ce stade il est difficile de voir le billet vert s’affaiblir très fortement. Les décisions des banques centrales sur la semaine à venir nous donneront une indication importante sur la dynamique du dollar, ainsi que les chiffres d’inflation aux Etats-Unis qui seront publiés aujourd’hui, notamment concernant l’inflation sous-jacente. Néanmoins, on le sait, un dollar trop fort ne fera que compliquer la gestion des politiques monétaires dans des nombreux pays.

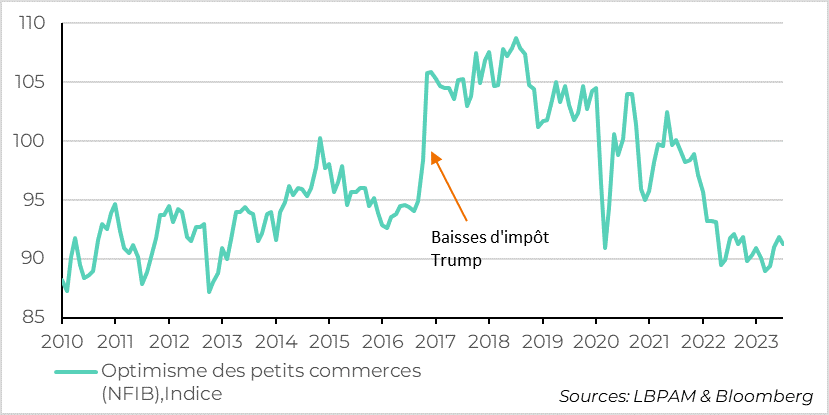

Tout est bon pour essayer de scruter la direction que prend l’économie américaine. Il est vrai que les dernières statistiques économiques ont été très favorables. La consommation, notamment, a été très solide depuis deux mois, toujours soutenue par un marché du travail robuste, et l’enquête sur l’activité dans les services pour le mois d’août a surpris par sa robustesse. Les données de l’enquête d’août auprès des petits commerçants (NFIB), même si elle ne peut pas être considérée comme un indicateur majeur de la conjoncture américaine, reflète néanmoins certains messages plus mitigés sur la situation conjoncturelle, comme celui donné par le Beige book de la Fed. En effet, l’optimisme des petits commerçants s’est tassé en août, arrêtant la progression qu’on constatait depuis mai.

Fig.2 Etats-Unis : L’optimisme des petits commerçants reste à des niveaux faibles et se détériore même.

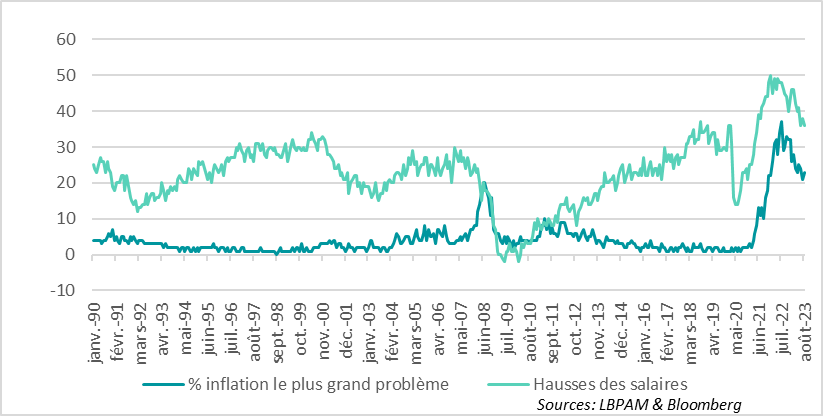

Plus dans le détail, parmi les variables quicont été intéressantes à suivre au cours de la période récente, avec la poussée de l’inflation, ont été celles issues de cette enquête. Ainsi, le secteur continue à voir l’inflation comme un sujet de préoccupation très important. Même si le degré d’inquiétude a baissé, il reste historiquement élevé. Ceci peut s’avérer un frein à l’expansion du secteur.

En outre, l’enquête révèle bien que les pressions sur les salaires, même si elles semblent s’apaiser, restent élevées, ce qui devrait venir peser sur les coûts dans le secteur.

Fig.3 Etats-Unis : La persistance d’une inflation relativement élevée et des salaires qui montent pèsent sur le moral du secteur du petit commerce

Nous restons convaincus que les quelques mois à venir devraient nous donner une indication très importante sur la dynamique que va suivre l’économie américaine. Surtout, nous continuons de croire que le resserrement monétaire risque d’être un frein à la croissance plus important que ce qui est aujourd’hui attendu.

La difficile tâche des banques centrales reste extrêmement complexe dans la conjoncture actuelle. En Europe, en particulier, alors que la croissance semble bien répondre au resserrement monétaire en se tassant, les signes sur l’inflation restent encore mitigés. Ceci pousse les banquiers centraux à rester bien plus inquiets qu’aux Etats-Unis, notamment. Ainsi, par exemple, au Royaume-Uni, les signes de décélération de l’activité sont bien présents, mais l’inflation reste encore assez récalcitrante à montrer des signes marqués de décélération.

Les dernières statistiques sur l’emploi au Royaume-Uni pour le mois de juillet le montrent bien. En effet, on voit le taux de chômage monter (4,3%, soit +0,8 point depuis 1 an), essentiellement dû à une contraction de l’emploi, mais en même temps les salaires continuent d’accélérer en glissement annuel. Leur progression passe à 8,5% pour le salaire moyen hebdomadaire, soit un taux historiquement élevé, juste en dessous du record du printemps 2021.

Fig.4 Royaume-Uni : Le marché du travail s’affaiblit avec des pertes d’emplois et un taux de chômage qui monte, mais, les salaires progressent toujours à vive allure

Evidemment, ceci n’est pas une bonne nouvelle pour la BoE. Néanmoins, elle sait que la détérioration de la situation du marché de l’emploi devrait agir, même si avec retard, sur les salaires. La difficulté est tout de même d’éviter qu’une spirale prix-salaires puisse s’enclencher, rendant l’inflation plus difficile à contrôler. On n’en est sûrement pas là. Mais, le BoE risque de prendre une assurance contre ce risque et monter encore une fois son taux directeur pour le porter à 5,5%. Prendra-t-elle le risque d’être patiente et de faire une pause en septembre ? That is the question. Nous, on pense qu’elle devrait agir maintenant.