La loi budgétaire de Donald Trump passe le Sénat

Lien

Que retenir de l'actualité de marché du 02 juillet 2025 ? Réponses avec le décryptage de Sebastian PARIS HORVITZ

Ce qu’il faut retenir

► Hier, le Sénat américain a difficilement adopté la proposition de loi budgétaire défendue par D. Trump. JD Vance, le vice-président, a été obligé de voter pour obtenir son adoption, vu que plusieurs sénateurs Républicains s'y sont opposés. En particulier, les coupes dans les dépenses sociales étaient vues par ceux-ci comme trop importantes, et surtout l’accroissement de la dette future des Etats-Unis était considéré comme non-soutenable. C’est maintenant à la Chambre de la voter.

►À la Chambre ce ne devrait pas être facile non plus. En particulier, les députés Républicains les plus orthodoxes demandent plus de baisses des dépenses, y compris sociales, pour limiter les déficits futurs. Les plus modérés considèrent les coupes dans le système social comme trop agressives. Mais nous pensons que cette loi sera probablement votée. Néanmoins, elle sera une des lois budgétaires les plus régressives en termes de répartition des gains et pertes fiscales des dernières décennies. En effet, les plus pauvres financeront en grande partie les baisses d’impôts des plus fortunés. Aussi, soulignons que les efforts vers la transition énergétique seront très fortement ralentis au bénéfice du soutien aux énergies fossiles.

►Les conséquences politiques de cette loi pourraient être importantes pour les Républicains. En effet, selon les sondages, moins de 30 % de la population soutient cette législation. Son implémentation risque d’augmenter les mécontents. Ceci pourrait faire perdre aux Républicains leur majorité dans une, voire les deux Chambres du Congrès aux élections de l’année prochaine. En même temps, à relativement court terme, la hausse du déficit public, bien plus important que prévu, devrait stimuler la croissance en 2026. Les crédits d’impôts sur l’investissement pourraient avoir l’effet multiplicateur le plus important.

►Ceci ne devrait pas modifier notre scénario pour le deuxième semestre 2025. Le choc tarifaire et la détérioration de la confiance avec une grande incertitude sur l’avenir devraient continuer à affaiblir l’activité, selon nous.

►C’est une des raisons importantes qui nous pousse à être un peu prudents sur les actions américaines, en particulier pendant les mois d’été. Nous préférons garder une bonne exposition aux obligations d’entreprise (crédit). Aussi, ces derniers temps, la prise de risque a été alimentée par des spéculations sur une Fed qu’agirait plus rapidement. Plus de deux baisses des taux sont prévues d’ici la fin d’année. Nous n'en attendons qu’une.

►Malgré les poursuites des intimidations du Président Trump vis-à-vis J. Powell, le président de la Fed continue de répéter que ce sont les données des prochains moins qui dicteront les décisions de politique monétaire. Sa rigueur lui a même valu, lors de l’ouverture du séminaire annuel de la BCE à Sintra ce lundi, un éloge marqué de Mme Lagarde pour son courage.

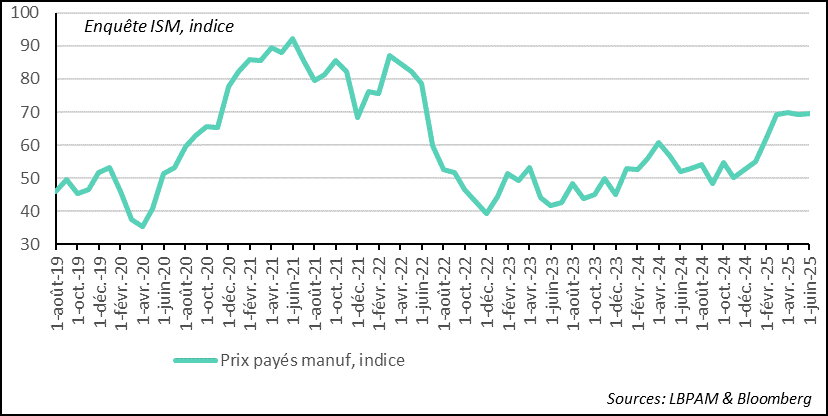

►Justement, sur les données économiques américaines, nous continuons à recevoir des messages mitigés. L’ISM manufacturier pour le mois de juin a montré que l’activité continuait à se contracter, même si la production accélérait un peu. En effet, les nouvelles commandes se contractaient, et de manière notable, les prix payés par les entreprises continuaient à progresser de manière vive, reflétant aussi un désordre dans les chaînes de production.

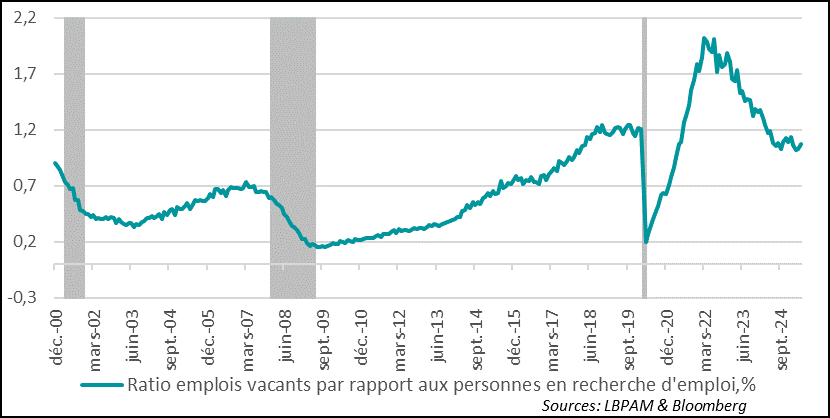

►En même temps, la situation de l’emploi se détériorait selon l’enquête ISM, alors que selon l’enquête JOLTS, les offres d’emplois repartaient un peu à la hausse le mois précédent. Pour l’instant, il nous semble que nous percevons bien des signes d’une poursuite de l’affaiblissement du marché du travail, mais pas d’effondrement. Les données du rapport emploi ce jeudi nous en dirons plus, y compris si on constate des effets liés aussi à la politique migratoire du gouvernement américain.

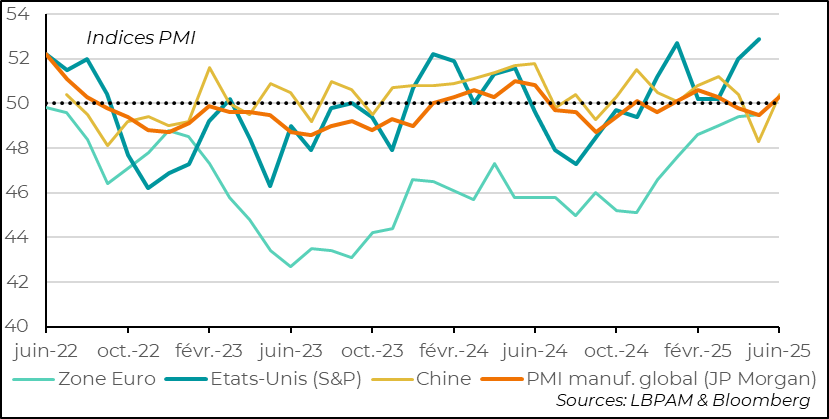

►Au niveau mondial, les enquêtes PMI de S&P pour le secteur manufacturier en juin ont montré que le secteur revenait en territoire d’expansion. Mais ceci était dû en grande partie à une activité forte aux Etats-Unis. Ceci semble un peu trop en décalage avec l’enquête ISM, bien plus négative sur le diagnostic. En revanche, l’activité industrielle en Chine semblait mieux se comporter, alors que l’activité industrielle stagnait toujours en zone euro.

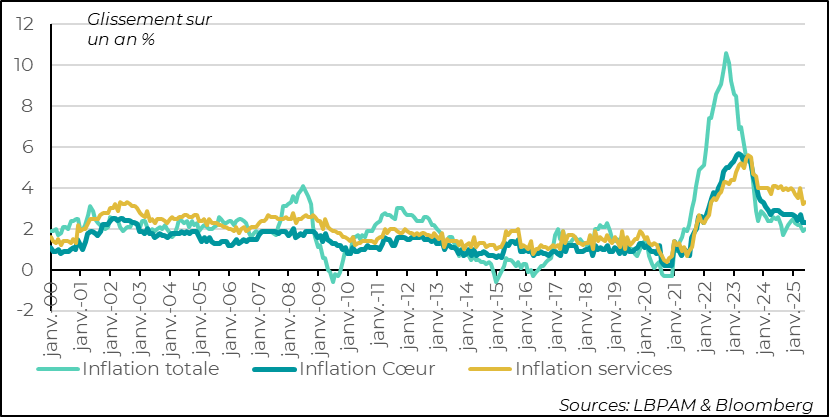

►Toujours en zone euro, la poursuite d’une croissance faible n’est évidemment pas une bonne nouvelle, mais renforce notre vue que l’inflation devrait rester bien ancrée et faible. De fait, l’inflation pour le mois de juin est ressortie comme attendue, à 2 % en glissement annuel. Surtout, les services continuent leur décélération. Nous continuons à tabler sur une dernière baisse des taux de la BCE d’ici la fin de l’année. Néanmoins, le timing reste incertain.

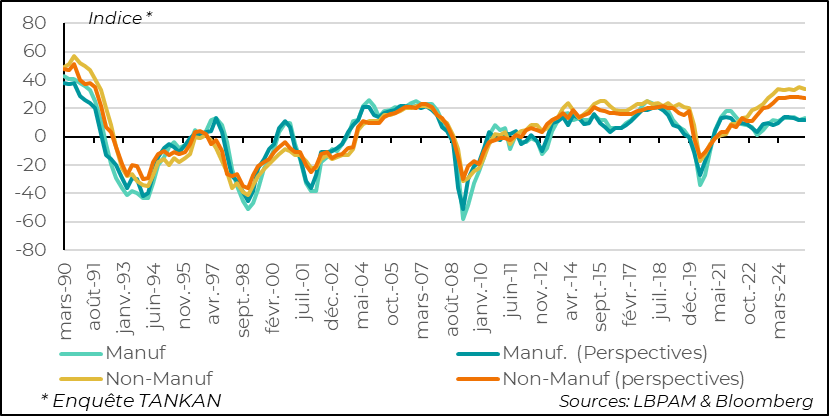

►Enfin, malgré toutes les incertitudes introduites par la guerre commerciale entamée par D. Trump, il faut souligner la résilience de l’économie japonaise. Ainsi, l’enquête TANKAN est ressortie très solide pour le 2e trimestre 2025. En particulier, les indices pour le secteur des services s’approchent des plus hauts depuis les années 1990. Néanmoins, le risque d’un accord tarifaire défavorable pour le Japon pourrait venir dégrader cette embellie.

Pour aller plus loin

L’activité dans l’industrie mondiale a gagné du terrain en juin selon l’indice global de JP Morgan s’appuyant sur les données des enquêtes PMI de S&P. En effet, l’indice est repassé en territoire d’expansion. Néanmoins, la remontée de l’indice est due en grande partie à la hausse de l’activité aux Etats-Unis. Sur presque tous les segments d’activité, que ce soit les nouvelles commandes ou l’emploi, le résultat de l’enquête donne une vue assez différente de ceux de l’enquête ISM que nous considérons plus fiables (voir plus bas). Il faut donc rester prudents.

Néanmoins, en juin, on a vu aussi l’activité industrielle se redresser en Chine, repassant en territoire d’expansion. Il semblerait donc que les hausses des tarifs américains n’ont pas porté de coups trop forts à l’industrie chinoise. Ainsi, malgré la forte baisse des exportations chinoises vers les Etats-Unis, ces dernières ont continué à progresser grâce à la montée vers d’autres destinations. Aussi, on peut penser qu’une partie de ces exportations vers d’autres destinations sont un moyen pour contourner les sanctions tarifaires américaines. Les entreprises chinoises réexportant vers les États-Unis à partir d’autres pays moins touchés par les sanctions tarifaires.

En revanche, pour la zone euro, malgré la reprise continue depuis l’automne dernier, l’activité reste faible dans l’industrie, avec l’indice global pour la zone toujours légèrement en territoire de contraction.

Global : le PMI de S&P global dans l’industrie repasse en territoire positif, mais la hausse est largement due aux résultats étonnements favorables pour les Etats-Unis.

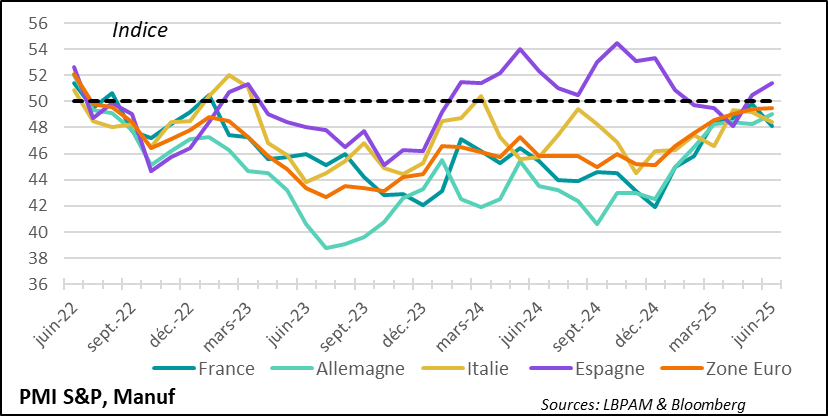

En zone euro, les enquêtes PMI de S&P révèlent de nouveau des différences de dynamique assez marquées. En effet, alors que l’activité en Espagne continue à se reprendre, elle fléchit à nouveau en France et en Italie, où elle reste en territoire de contraction. En Allemagne, l’activité industrielle continue de se rapprocher du territoire d’expansion, alors que le sentiment des entreprises allemandes reste très optimiste pour l’avenir à la suite du plan de relance annoncé par le gouvernement allemand.

Nous tablons toujours sur une reprise graduelle sur l’ensemble de la région grâce aux dépenses d’infrastructures allemandes et de défense vers la fin de l’année. Néanmoins, à très court terme, les effets des tarifs et les incertitudes qui les entourent restent un handicap pour le secteur.

Zone euro : selon les enquêtes PMI de S&P, l’activité se contracte toujours dans la région, mais des différences importantes existent entre pays

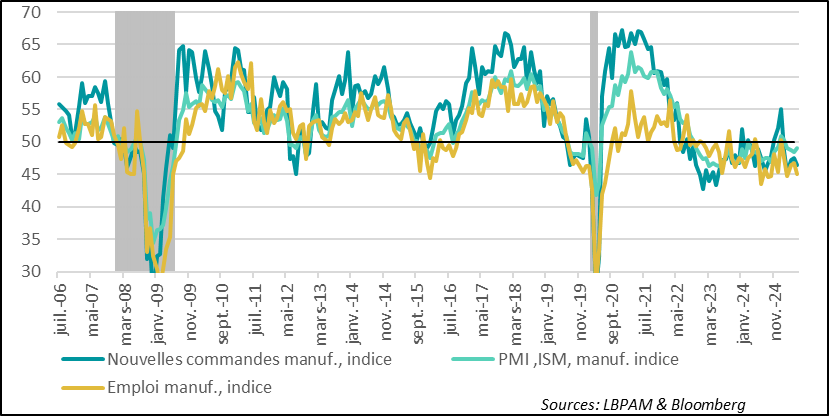

Comme indiqué précédemment, l’enquête de S&P est ressortie étonnamment favorable sur l’état de l’industrie américaine et contraste avec le message bien moins solide qui ressort des enquêtes menées par les Fed régionales.

La différence est surtout assez nette avec l’enquête de l’ISM, que nous considérons plus fiable. Comme, dans l’enquête de S&P, on observe certes l’indice de production remonter en juin, mais presque tous les autres indicateurs restent en territoire de contraction, notamment les nouvelles commandes et l’emploi.

Etats-Unis : le message de l’enquête ISM pour l’industrie en juin n’est pas très encourageant avec des nouvelles commandes et l’emploi en baisse

En revanche, les deux enquêtes S&P et ISM ont un point en commun : le maintien de fortes hausses des coûts pour les entreprises avec la hausse de l’indice des prix qu’elles paient en raison de la hausse des tarifs. Dans l’enquête S&P, les entreprises déclarent aussi faire passer leurs hausses de prix à leurs clients.

Nous restons dans le camp de ceux qui pensent que les hausses des tarifs se verront dans l’inflation dans les mois à venir. Néanmoins, comme nous l’avons dit à maintes reprises, la transition peut s’avérer lente, alors que l’ampleur reste incertaine tout comme leur caractère transitoire ou pas.

Etats-Unis : l’indice des prix payés dans l’enquête ISM reste à un niveau élevé

Alors que le rapport sur l’emploi pour le mois de juin aux Etats-Unis sera publié demain, nous avons eu une bonne surprise pour le mois de mai avec l’enquête JOLTS qui a montré que les offres d’emplois avaient augmenté sur le mois, cassant la dynamique de baisse qu’on observait depuis la fin de l’année dernière. Sans surprise, c’est toujours dans les deux secteurs qui montrent une forte résilience dans les créations d’emplois, la santé et la restauration, qui expliquent cette hausse. C’est dans ces secteurs qu’on observe le plus de départs volontaires pour chercher un autre emploi, en général une preuve du dynamisme du marché du travail.

On verra dans les mois à venir si la politique migratoire restrictive du gouvernement américain a un impact dans l’équilibre du marché du travail, notamment si des tensions spécifiques apparaissent dans certains secteurs.

Etats-Unis : l’enquête JOLTS donne une image d’un marché du travail qui reste relativement dynamique, même si avec un fort biais sectoriel

L'activité industrielle reste toujours mal orientée en zone euro, mais ceci va au-delà du secteur. Cette faiblesse de l’activité devrait renforcer la modération de l’inflation dans la zone.

De fait, en juin, l’inflation totale dans la zone euro est ressortie comme attendue, à 2 % en glissement annuel. On le sait, alors qu’elle se modère fortement dans les grands pays, c’est toujours à l’Est que l’inflation fait un peu de résistance.

L’inflation cœur est restée stable à 2,3 %, mais surtout, et c’est l’élément marquant de ces derniers mois, l’inflation dans les services a continué sa décélération. Clairement, pour la BCE, la victoire contre la poussée inflationniste est bien là.

Zone euro : un engagement historique vers des nouvelles hausses des dépenses de défense d’ici 2035

Néanmoins, à notre avis, la faiblesse qui perdure sur l’activité, et ce, malgré des stimulations budgétaires attendues dès la fin de l’année, devrait pousser la BCE à une baisse supplémentaire de ses taux directeurs, les consolidant dans un territoire légèrement accommodant, pour renforcer la reprise et la stabilité de l’inflation.

Le moment de cette baisse reste incertain, mais les incertitudes sur la croissance, avec un risque plutôt baissier, et donc pesant sur l’inflation, devrait rendre cette dernière baisse nécessaire.

Alors que, comme d’autres pays, le Japon est en pleine négociation avec les Etats-Unis sur les tarifs douaniers, les indicateurs conjoncturels japonais restent favorables. En particulier, l’enquête TANKAN pour le deuxième trimestre a été très favorable.

En particulier, l’enquête dans le secteur non-industriel est restée très bien orientée, avec des indices sur la situation actuelle et sur les perspectives très positives. En fait, l’indice reste à des niveaux historiquement élevés, si on se réfère aux 30 dernières années.

Évidemment, la rhétorique assez agressive du président Trump ces derniers jours vis-à-vis du Japon peut affecter fortement la dynamique de l’économie nipponne si jamais les tarifs sur les principaux produits exportés vers les Etats-Unis venaient à augmenter fortement. D. Trump a parlé de 35 %. Nous pensons que le Japon devrait réussir à rester dans la moyenne des tarifs appliqués aux grands pays, soit entre 10 % et 15 %, mais le risque existe d’un traitement plus négatif, notamment sur l’industrie automobile.

Japon: l’enquête TANKAN sur les grandes entreprises pour le 2T25 est restée très robuste

Sebastian PARIS HORVITZ

Directeur de la recherche