La nouvelle stratégie de sécurité américaine voit l’Europe en déclin

Lien

Que retenir de l'actualité de marché du 9 décembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► La Maison Blanche a publié, en fin de la semaine dernière, sa Stratégie nationale de sécurité. Le document marque une rupture par rapport à la logique suivie par les précédentes administrations américaines. Il « clarifie » ce que signifie « l’Amérique d’abord ». Sans surprise, comme le laissent transparaître les discours de D. Trump, l’objectif essentiel reste la domination de la puissance américaine. Mais au-delà de cet aspect, le texte rompt avec le passé en fustigeant toute forme de multilatéralisme, en insistant sur les trajectoires nationales et en omettant toute référence à la défense de la démocratie. Pour l’Europe, les termes employés sont particulièrement violents : son déclin économique n’est plus considéré comme le principal danger, celui-ci étant « éclipsé par la réelle et plus sombre perspective de disparition civilisationnelle ». C’est dans ce contexte que l’Europe devra tenter de s’affirmer, voire de résister, face aux ambitions américaines.

►Sur les marchés, on note peu d’inquiétudes concernant des tensions croissantes avec les États-Unis à court terme, y compris sur une éventuelle intensification de la guerre commerciale avec l’Europe. Néanmoins, il faudra intégrer, pour les années à venir, des épisodes de stress susceptibles d’affecter la construction européenne… sous influence américaine.

►Par ailleurs, la nouvelle stratégie reflète une vision que l’on pourrait qualifier de néocolonialiste, notamment avec le retour de la doctrine Monroe (5e président des États-Unis, 1817-1825), qui considérait l’Amérique latine comme la chasse gardée des États-Unis. L’implication de l’administration Trump dans les dernières élections législatives en Argentine ou présidentielles au Honduras en est peut-être un signe avant-coureur. Alors que D. Trump menace d’intervenir au Venezuela et qu’une véritable guerre est menée contre les cartels, avec des attaques de bateaux attribuées à des trafiquants. Encore une fois, à court terme, il est difficile d’anticiper des incidences immédiates sur les marchés, si ce n’est un avantage pour les offres politiques populistes dans la région et pour certains secteurs susceptibles de bénéficier d’un traitement préférentiel des États-Unis.

► Sur les marchés, cette semaine sera surtout dominée par la décision de la Fed ce mercredi. Il semble acquis que les taux directeurs seront abaissés de 25 points de base (pb). Le débat porte sur le ton du message : la Fed sera-t-elle prudente ou plus agressive dans sa trajectoire d’assouplissement ? Nous restons dans le camp de la prudence. La décision sera prise avec peu de statistiques récentes (pas de données officielles d’emploi ni d’inflation), mais nous pensons que l’inflation risque de rester élevée tandis que l’emploi devrait se stabiliser dans une économie qui résiste. Ce qui est certain, c’est que les taux longs se sont tendus ces dernières semaines, un peu partout.

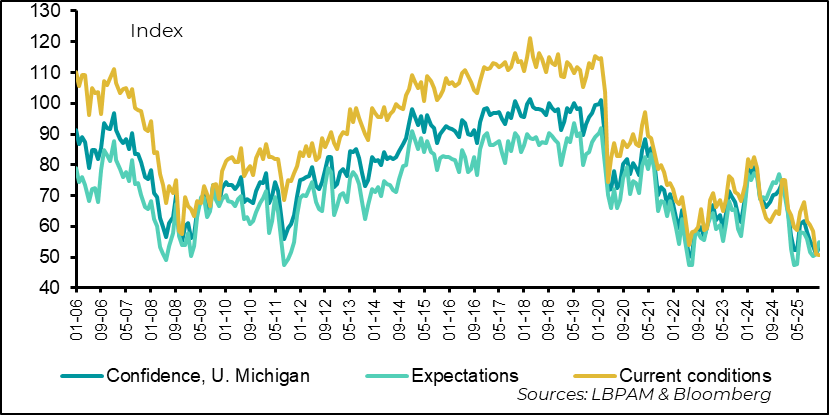

►Il sera donc important de connaître le diagnostic que la Fed porte sur la conjoncture américaine. On sait que la dynamique sectorielle reste très dispersée, avec toujours le secteur de l’intelligence artificielle (IA) contribuant fortement à la croissance. Néanmoins, le facteur clé demeure le comportement des consommateurs, surtout avec un marché du travail en perte de vitesse. Tout porte à croire que la consommation résiste, même si elle devrait s’affaiblir au 4e trimestre 2025. Pour l’instant, la relation entre confiance et consommation reste faible : l’enquête de l’Université du Michigan montre que l’indice général demeure proche des plus bas historiques, malgré un léger rebond début décembre.

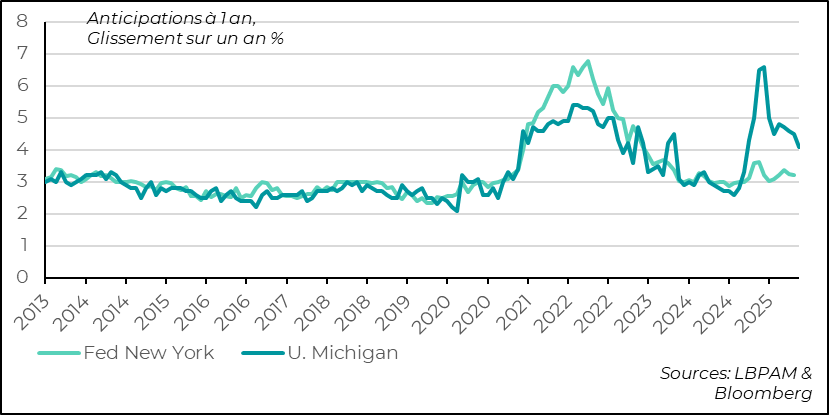

►Point positif dans l’enquête de l’Université du Michigan : les anticipations d’inflation ont enfin légèrement reculé, bien qu’elles restent historiquement élevées (4,1 % à 1 an et 3,2 % à 5 ans). L’enquête de la Fed de New York donne un message moins alarmiste, même si les anticipations demeurent fortes, notamment pour 2026.

►Au Japon, les statistiques salariales ont probablement rassuré la BoJ sur la possibilité de relever les taux directeurs dès le 19 décembre prochain. En effet, les salaires totaux ont progressé de 2,6 % en glissement annuel, une tendance qui reste solide.

►En Chine, les données du commerce international continuent de surprendre. Malgré les tarifs et le recul des exportations chinoises vers les États-Unis, les exportations totales en dollars ont progressé de près de 6 % en glissement annuel en novembre, tandis que les importations n’avancent que très modérément. Ces chiffres confirment que le secteur exportateur demeure un moteur important de la croissance chinoise et réduisent les incitations à stimuler la demande intérieure. Néanmoins, on peut penser qu’au tournant de la nouvelle année, davantage de mesures en faveur de l’économie domestique seront mises en place par les autorités.

Pour aller plus loin

Etats-Unis : bien que la confiance soit très déprimée, l’économie tient

La confiance des consommateurs reste très déprimée

L’enquête sur la confiance des consommateurs de l’Université du Michigan est ressortie légèrement meilleure qu’attendu en ce début décembre. Alors que l’indice de la situation présente a atteint un nouveau plus bas historique, les anticipations se sont redressées pour la première fois depuis plusieurs mois, tout en demeurant à un niveau faible. Cette amélioration semble en partie liée à la réouverture des activités gouvernementales après le « shutdown » le plus long de l’histoire.

Néanmoins, la faiblesse de la confiance contraste avec un consommateur américain qui reste relativement résilient. Malgré l’absence de données officielles, retardées par le shutdown, il apparaît que l’appétit de consommation demeure solide en cette fin d’année, même s’il se modère par rapport au troisième trimestre 2025. Cette modération s’explique à la fois par les effets de la paralysie de certaines activités gouvernementales et par un marché du travail devenu moins dynamique.

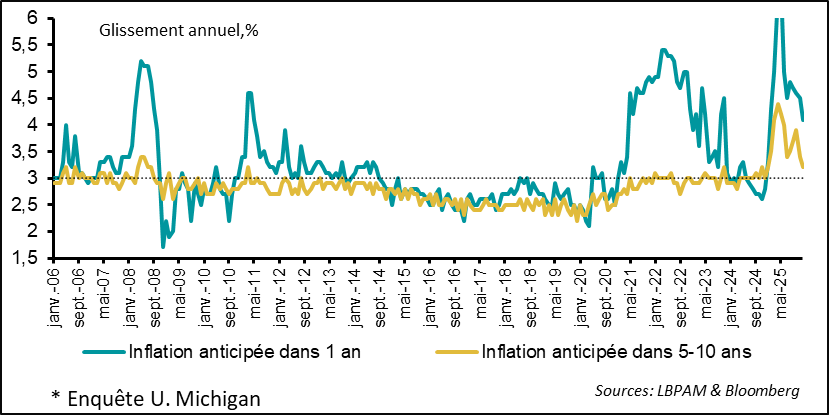

Les anticipations de hausse des prix se modèrent, tout en restant élevées

De plus, la transmission des hausses tarifaires restant relativement lente, cela se traduit par un recul progressif des anticipations d’inflation. Ainsi, les prévisions à un an et à cinq-dix ans, issues de l’enquête de l’Université du Michigan, ont diminué, tout en demeurant élevées.

Ces anticipations pourraient également être amplifiées par le profond clivage politique qui domine actuellement la société américaine. En effet, l’enquête alternative menée par la Fed de New York sur les anticipations d’inflation indique des niveaux bien plus modérés pour l’avenir.

Pour la Fed, la modération des anticipations à moyen terme constitue sans doute une bonne nouvelle. Les chiffres d’inflation des prochains mois nous permettront de mieux comprendre comment se diffuse le choc tarifaire. On sait qu’une partie de ce choc semble être absorbée par les marges des entreprises, mais cela paraît peu soutenable. Nous continuons de penser que l’inflation restera trop élevée, ce qui incitera la Fed à rester prudente en 2026. Autrement dit, elle devrait réduire ses taux directeurs moins que ce qu’anticipe le marché.

Japon : la BoJ devrait hausser ses taux directeurs en décembre

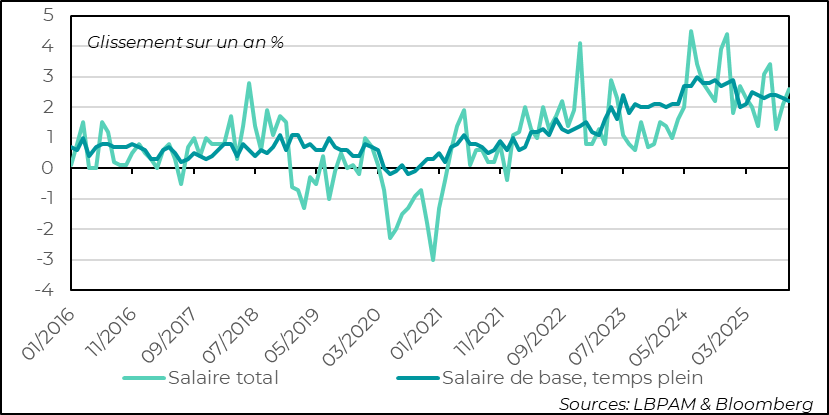

La hausse solide des salaires en octobre devrait rassurer la BOJ

La progression des salaires au Japon a été plus forte que prévu en octobre. Les salaires totaux ont augmenté de 2,6 % en glissement annuel. Parallèlement, les salaires de base se sont légèrement modérés, mais leur hausse de 2,4 % reste solide.

Cependant, cette progression demeure inférieure à celle de l’inflation, qui a atteint 3,0 % en octobre en rythme annuel.

Dans ce contexte, et avec un yen toujours faible, la BoJ devrait reprendre la hausse graduelle de ses taux directeurs d’ici la fin de l’année, d’autant que le gouvernement de Mme Takaichi a lancé un programme budgétaire conséquent pour soutenir l’économie.

Ainsi, nous anticipons que la BoJ relèvera ses taux directeurs de 25 points de base le 19 décembre prochain. Les dernières déclarations de K. Ueda, son gouverneur, vont dans ce sens. À moyen terme, le cycle de hausse devrait se poursuivre afin de normaliser la politique monétaire, mais dans un cadre de gradualisme.

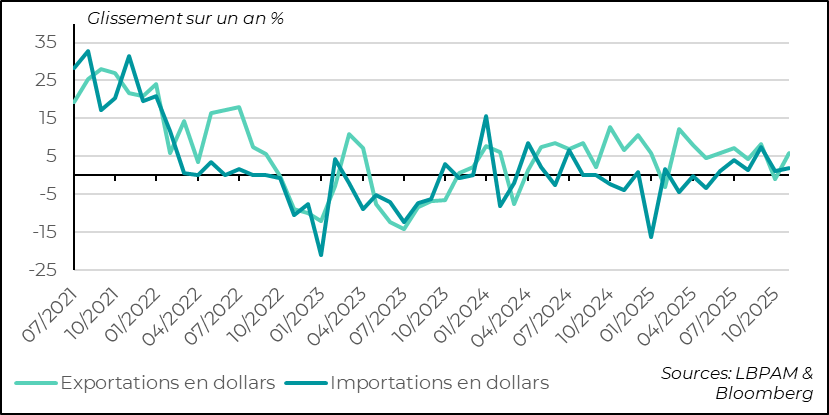

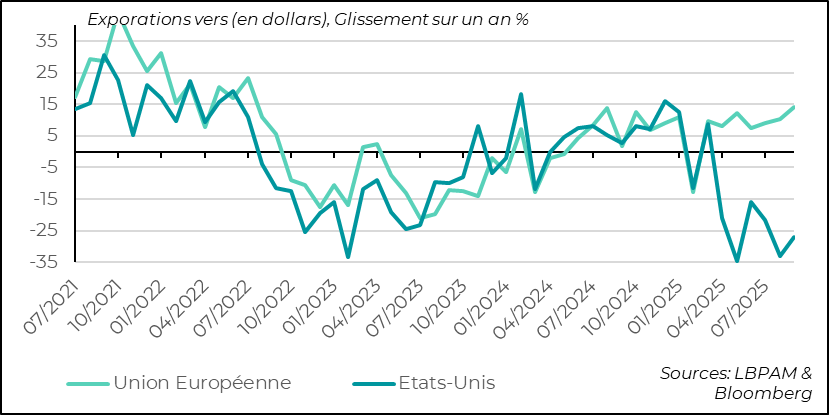

Chine : les exportations restent solides

Les exportations accélèrent en novembre

Le rebond des exportations chinoises en novembre a été bien plus fort qu’attendu. Elles ont progressé de 5,9 % en glissement annuel (contre 4 % anticipés), corrigeant ainsi le recul du mois précédent. Ces chiffres confirment que la Chine, malgré les tarifs, parvient à maintenir sa capacité d’exportation et, pour l’instant, préserve l’un de ses moteurs essentiels de croissance.

Les exportations repartent

La bonne performance des exportations s’explique par un rebond vers presque toutes les destinations. Même vers les États-Unis, le recul en glissement annuel en novembre est légèrement moins prononcé.

Cependant, le point le plus marquant est que la Chine a réussi à rediriger ses exportations vers d’autres zones, compensant ainsi les pertes sur le marché américain, même s’il est très probable que les entreprises chinoises continuent d’accéder aux États-Unis via des pays tiers.

Par ailleurs, la vigueur du moteur exportateur permet aux autorités chinoises de rester patientes dans leur soutien à la demande intérieure. Néanmoins, nous pensons qu’un soutien plus marqué à l’économie domestique devrait intervenir dès le début de 2026.

Sebastian Paris Horvitz

Directeur de la Recherche