La persistance de l’inflation rend attractifs les investissements alternatifs pour financer les entreprises

Link

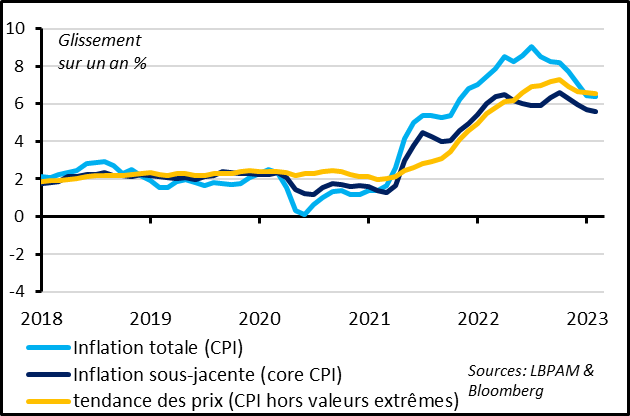

- Malgré le fait que le pic d’inflation soit passé, les questions perdurent sur la vitesse et l’ampleur de son ralentissement. C’est cette trajectoire qui déterminera en partie la direction des politiques monétaires dans les mois à venir. En ce sens, la publication de l’inflation (CPI) américaine pour le mois de janvier révèle que l’inflation continue bien de ralentir (de 6,5% à 6,4%), mais à un rythme plus lent qu’attendu et que ces derniers mois. Les effets de base vont continuer à faire baisser l’inflation dans les prochains mois, mais probablement pas suffisamment pour atteindre la cible de 2% si les pressions fondamentales sur les prix des services et sur les salaires ne se réduisent pas plus nettement.

- Les discours des banquiers centraux ces derniers jours, des deux côtés de l’Atlantique, sont en général allés dans le sens du besoin d’aller plus haut sur les taux directeurs et de les maintenir élevés pendant un certain temps. La volatilité des taux reste élevée avec des variations de taux de plus de 0,5% sur l’ensemble des maturités des taux américains comme européens. Nous pensons que les taux d’intérêt vont rester volatiles dans les prochains mois, en raison des incertitudes sur la trajectoire de l’inflation, sur la croissance et sur les politiques monétaires.

Alors que le contexte macroéconomique reste incertain, nous continuons à insister sur le besoin d’une large diversification dans les portefeuilles. Dans une perspective de moyen- terme, il fait sens de chercher des actifs qui puissent permettre de naviguer dans un contexte d’inflation plus élevée impliquant de la volatilité sur les taux d’intérêt tout en intégrant les changements structurels dans l’économie. La dette privée se développe depuis plusieurs années de manière rapide, et représente un encours qui dépasse largement les mille milliards d’euros, soit autant que le marché des obligations d’entreprise High Yield au niveau global. En Europe et en France en particulier, les besoins de désintermédiation et de diversification des financements pour les entreprises de taille moyenne restent massifs. La dette privée offre un véhicule privilégié pour financer leur développement à long terme et une alternative croissante à la dette bancaire. Pour les investisseurs, la dette privée donne accès au tissu des PME plus large que les marchés obligataires publiques et offre des rendements attrayants car intégrant une prime d’illiquidité inhérente à cet actif. De plus la dette privée offre une protection contre l’incertitude sur les taux d’intérêt puisqu’elle est à taux variable. Néanmoins, dans un contexte de croissance faible, une grande sélectivité dans la qualité des entreprises auxquelles on s’expose est primordiale afin de minimiser les risques de faillite et de s’assurer qu’elles respectent des critères de durabilité devenus essentiels aujourd’hui.

Fig.1 Etats-Unis : L’inflation ralentit plus lentement en janvier et reste très élevée

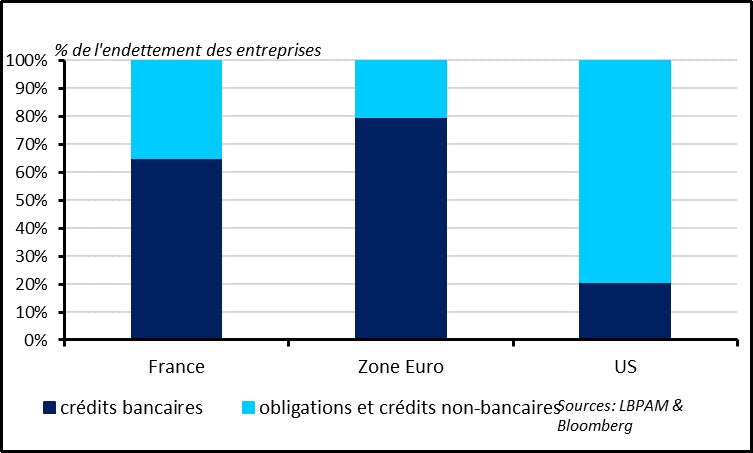

On le sait, en Europe, le financement de l’économie se fait en grande partie par les banques. C’est une des grandes différences avec les Etats-Unis, où le financement privé, souvent appelé « par le marché », est beaucoup plus important. Cette désintermédiation est considérée comme permettant de réduire les risques systémiques tout en offrant aux entreprises un accès plus large au financement.

Fig.2 Financement des entreprises : les entreprises Européennes restent très dépendantes des financements bancaires

La dépendance des entreprises françaises, hors multinationales, au financement bancaire est un problème structurel. En effet, le durcissement de la régulation des banques depuis la crise financière a réduit la capacité des banques à financer les entreprises risquées dans le vivier de PME, notamment celles de taille intermédiaire (ETI). Cela limite la croissance de ce segment de l’économie.

Même si les banques jouent toujours un rôle majeur dans le financement des ETI, le développement des autres sources de financement, dont la dette privée, est devenu de plus en plus important (+10ppt dans le financement des entreprises depuis la crise financière). Ce même constat est dressé pour l’ensemble de l’Europe et va dans le sens des efforts de la Commission (encore pas très fructueux) de développer l’Union des Marchés de Capitaux en plus du Marché Unique et de l’Union Bancaire.

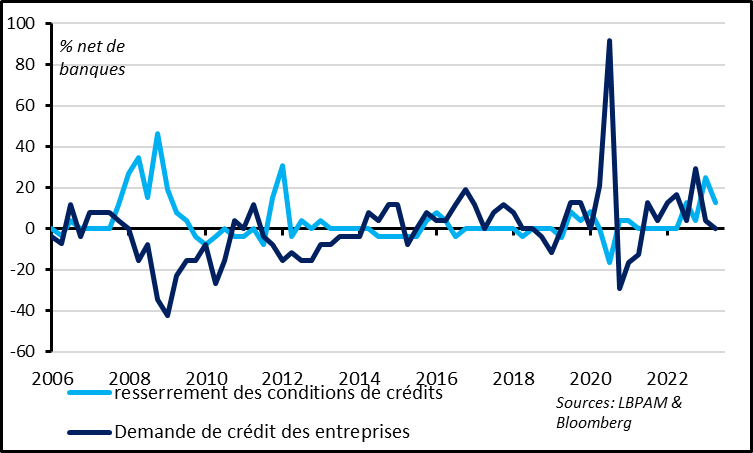

Il n’empêche que la dépendance au financement bancaire reste un handicap pour la croissance des entreprises de taille intermédiaire, en particulier en phase de resserrement des conditions de crédit par les banques comme c’est le cas actuellement.

Ainsi, aujourd’hui, alors que l’activité a fortement décéléré et devrait rester plutôt faible tout au long de 2023, les banques sont en train de durcir leurs conditions d’octroi de crédit. Le financement bancaire sera donc plus difficile en 2023 pour les entreprises. Les banques françaises indiquent ainsi qu’elles durcissent depuis fin 2022 les conditions de crédit pour les entreprises dans une ampleur jamais atteinte depuis la crise de la dette publique en Europe en 2011-2012.

Fig. 3 conditions de crédits : les banques françaises durcissent nettement les conditions de crédit aux entreprises depuis mi-2022

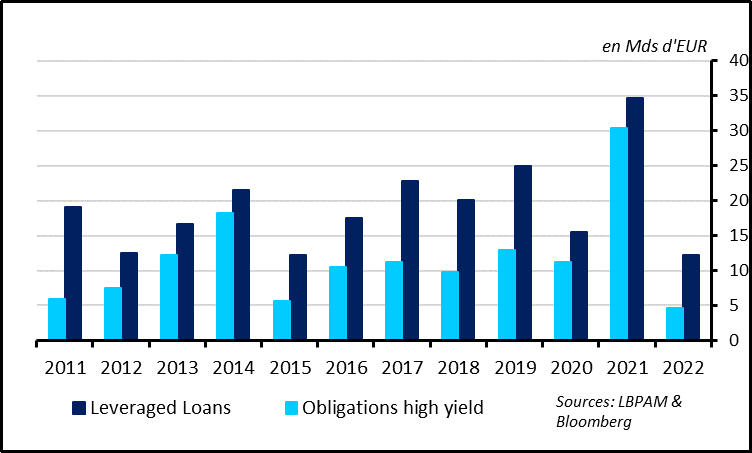

Le principal financement non-bancaire pour les entreprises est le marché des obligations corporate Investment Grade (i.e. de très bonne qualité). Ce marché, assez stable, représente la moitié du financement non bancaire des entreprises non-financières françaises. En effet, le montant d’émission d’obligations Investment Grade émises en 2022 a été en ligne avec celui des années précédentes, si on exclut les années exceptionnelles de 2019 et 2020. Mais c’est un marché qui ne permet de s’exposer qu’aux très grandes entreprises, moins de 100 entreprises françaises sur les plus de 7000 ETI et grandes entreprises recensées par la banque de France.

Les autres financements non-bancaires sont appelés à jouer un plus grand rôle pour les entreprises françaises de taille moins importante. Il s’agit d’une part d’une partie liquide, comprenant les obligations High Yield, qui concernent moins de 50 entreprises en France, et des prêts à effet de levier notés (Leveraged Loans). Et d’autre par une partie moins liquide souvent qualifiée de dette privée (prêts directs des investisseurs non bancaires aux entreprises non notées).

Fig. 4 Financement de marché : les émissions d’obligations risquées se sont fortement réduites en 2022 devant le durcissement des conditions monétaires

Le financement par obligations High Yield est assez volatile car il dépend fortement des conditions sur les marchés financiers. Ainsi, les émissions ont été quasi nulles sur les trois premiers trimestres de 2022, quand les marchés ont corrigé. Les émissions de Leveraged Loans ont aussi ralenti en 2022, mais dans une moindre mesure.

La dette privée est devenue un moyen alternatif de financement des entreprises important, notamment des ETI. Ce segment a levé quasiment autant de fonds en 2022 qu’en 2021 en Europe, soit à peu près 25Mds d’euros sur les 3 premiers trimestres de 2022. Et le nombre d’opérations financées par ces fonds de dette privée est resté sur un niveau très élevé.

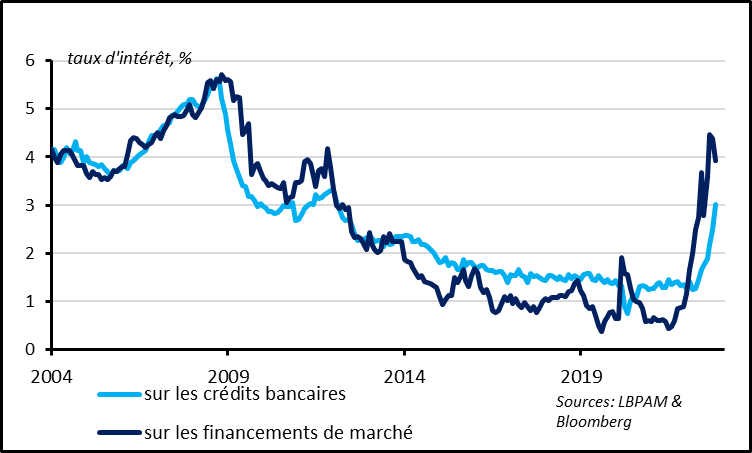

Fig. 5 France : le rendement des crédits aux entreprises française a nettement progressé, encore plus pour les financements non-bancaires

Pour les investisseurs, la hausse des coûts de financement des entreprises se traduit par une hausse des rendements pour les investisseurs, tant que les défauts restent limités. C’est en particulier le cas pour les financements non bancaires maintenant que les banques centrales réduisent la liquidité et que les banques ont un moindre appétit pour prêter aux entreprises. Ainsi, le coût de financement des entreprises françaises a nettement rebondi depuis 2022 et le coût de financement non-bancaire est repassé au-dessus du rendement des financements bancaires pour la première fois depuis 2014 (i.e. depuis le début des politiques non conventionnelles de la BCE).

Le principal moyen de s’exposer à la dette des entreprises est les obligations d’entreprises Investment Grade, pour lesquelles le risque de défaut est très limité hors des périodes de récession marquée. Nous sommes exposés à ces obligations qui offrent un rendement intéressant dans un contexte où le bilan des entreprises est solide et le risque de récession marquée limité. Cela dit, au-delà de l’exposition au risque de crédit des entreprises, ces obligations à taux fixes s’exposent au risque de taux d’intérêt. Si les taux d’intérêt sans risque ont bien rebondi en 2022, il nous semble qu’ils devraient rester volatiles et relativement élevés en 2023, ce qui nous pousse à ne pas nous surexposer aux obligations d’entreprises.

Aujourd’hui, Il nous semble très intéressant de s’exposer aux entreprises de taille plus réduite. C’est particulièrement vrai dans un cycle de politiques économiques où nous pensons que les entreprises de taille moyenne devraient surperformer les grandes entreprises multinationales, au contraire des années 2000-2020. En effet, la mondialisation « heureuse » semble être derrière nous, les États jouent un rôle croissant dans l’économie pour des raisons de transition énergétique mais aussi pour des raisons stratégiques et politiques (politiques industrielles, relocalisation de secteurs stratégiques, lutte contre les inégalités…).

Pour s’exposer à la dette des entreprises de plus petite taille, l’outil classique serait les obligations High Yield. Mais, comme nous l’indiquions, en Europe, l’accès à ce marché est étroit (moins de 50 émetteurs en France). Par ailleurs, ces obligations sont exposées au risque de hausses des taux de défaut et, dans une moindre mesure, au risque de taux d’intérêt puisqu’elles sont à taux fixe. Surtout, ces obligations nous semblent actuellement assez chères après le resserrement marqué des spreads de crédit depuis le début de l’année alors que le risque de défaut d’entreprise augmente un peu.

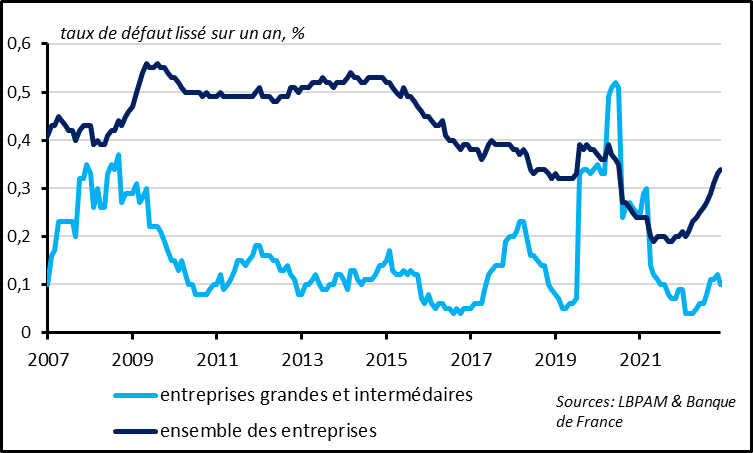

Dans un contexte de ralentissement économique et de pression sur les marges, les obligations High Yield offrent peu de protection contre le risque de défaut qui risque de progresser cette année. Les défaillances d’entreprises ont doublé en 2022 après des niveaux très bas en 2020-2021, et sont revenues en ligne avec leur niveau pré-Covid. Elles devraient continuer d’augmenter en 2023, sans toutefois bondir. En effet, si la solvabilité et la liquidité des entreprises est bonne et même plus solide qu’avant le Covid, les marges des entreprises vont être sous pression à cause du ralentissement de l’économie alors que les coûts des entreprises vont continuer d’augmenter rapidement (salaires, frais financiers avec le début du remboursement des PGE et la hausse des taux, renouvellement des contrats d’énergie…). Dans ce contexte, une grande sélectivité et des garanties solides sont de mise.

Fig. 6 France : les défauts des entreprises se sont normalisés en 2022 et devraient encore augmenter graduellement en 2023

Dans le contexte actuel, la dette privée offre des caractéristiques intéressantes. En effet, elle permet une plus grande diversification et est moins exposée au risque de défaut grâce à la plus grande sélection des émetteurs et aux documentations plus protectrices (notamment grâce aux covenants financiers et aux suretés), et elle bénéficie du caractère variable du taux de rémunération. Dans un univers où le niveau des taux d’intérêt sans risque reste très incertain, notamment à cause de l’évolution de l’inflation, le fait que les taux d’intérêt soient variables (i.e. qu’ils suivent l’évolution des taux monétaires) permet de ne pas exposer le capital au risque.

Au total il nous semble qu’en Europe, et en France en particulier, devant la trajectoire qui semble inéluctable d’une plus grande désintermédiation, la dette privée pourrait devenir un des véhicules privilégiés de financement des entreprises moyennes. Ce véhicule offre aux investisseurs un rendement permanent et élevé (intégrant une prime d’illiquidité) tout en assurant, par une grande sélectivité, de réduire les défauts et d’intégrer des critères devenus primordiaux sur les trajectoires durables prises par les entreprises.

Xavier Chapard