Une pression accrue sur les autorités chinoises

Lien

Retrouvez le décryptage marché du 14 octobre 2024, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

►La saison des publications de résultats s’ouvre aux Etats-Unis. Les attentes sont plutôt raisonnables car elles ont été ajustées à la baisse dans la période récente. Néanmoins, les premiers résultats provenant des banques américaines, JP Morgan en tête, ont dépassé les attentes. Ceci a contribué à porter l’indice phare américain, le S&P500, à un nouveau plus haut historique. Avec une croissance économique qui résiste et une communication plutôt en soutien de la part de la Fed, l’appétit pour le risque tient bon outre Atlantique. Ainsi, la surperformance boursière des Etats-Unis vis-à-vis du reste du monde s’amplifie…et les valorisations se tendent.

►Cette bonne performance a eu lieu, alors que l’élan supplémentaire apporté par la Chine au cours de la dernière semaine s’est affaibli, avec une forte baisse des indices boursiers chinois. En effet, les autorités n’arrivent pas à délivrer un message clair et exhaustif sur les mesures budgétaires qui pourraient être prises pour soutenir la demande. Dans les quelques semaines à venir, le Parlement devrait adopter les dépenses qui vont être intégrées dans le budget et donc calmer, ou pas, l’anxiété sur le marché.

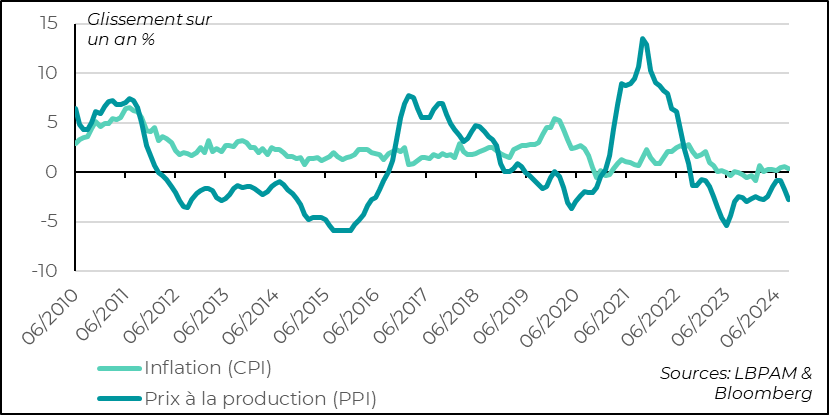

►L’anxiété des investisseurs sur la direction de la politique économique chinoise a été exacerbée par les chiffres d’inflation pour septembre qui ont confirmé des pressions déflationnistes encore très présentes dans l’économie. En effet, les prix à la consommation n’ont progressé que de 0,4% en glissement annuel, alors que les prix de production reculent de 2,8%. Les deux sont ressortis bien en dessous des attentes.

►Aux Etats-Unis les prix à la production ont progressé plus rapidement que ce qui était prévu pour sa partie coeur. Les révisions passées ont fait progresser les prix de production cœur à 2,8% en glissement annuel. Avec les données des prix à la consommation et maintenant des prix de production pour septembre, on estime que la composante cœur du déflateur de la consommation (le PCE), l’indicateur suivi par la Fed, a surement accéléré en septembre en rythme mensuel, mais devrait légèrement décélérer en glissement annuel autour de 2,6%. Néanmoins, le ralentissement de la dynamique de désinflation devrait justifier une baisse des taux directeurs de la Fed de seulement 25 points de base, en novembre.

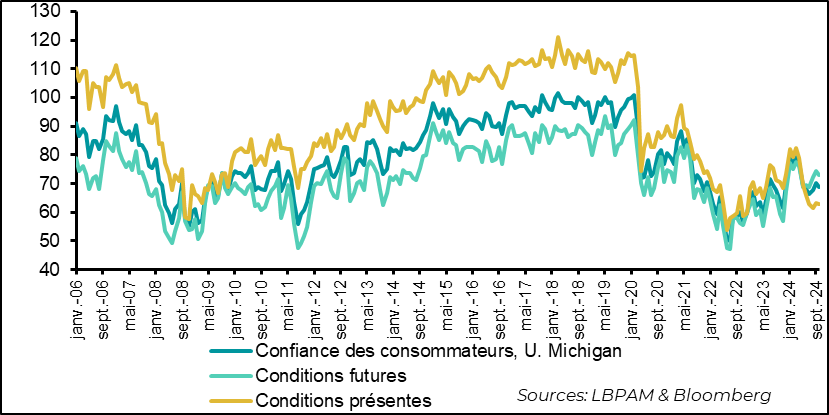

►Du côté de la confiance des consommateurs américains, l’enquête préliminaire de l’Université du Michigan a indiqué une rechute de celle-ci. Il semblerait que deux facteurs aient pesé. D’une part une crainte d’accélération de l’inflation et d’autre part, l’incertitude de l’issue des élections qui auront lieu dans un peu plus de trois semaines.

►Un jour après la présentation du budget par le premier ministre, vendredi dernier, l’agence Fitch a décidé de maintenir la notation de la dette française à long terme à AA-, mais de passer les perspectives de stables à négatives. Ce changement était assez attendu. La raison essentielle tient à l’incertitude politique et donc aux potentielles difficultés de mener une politique de consolidation budgétaire crédible à moyen terme. Aussi, l’environnement économique pourrait s’avérer moins porteur que ce qui est anticipé.

Pour aller plus loin

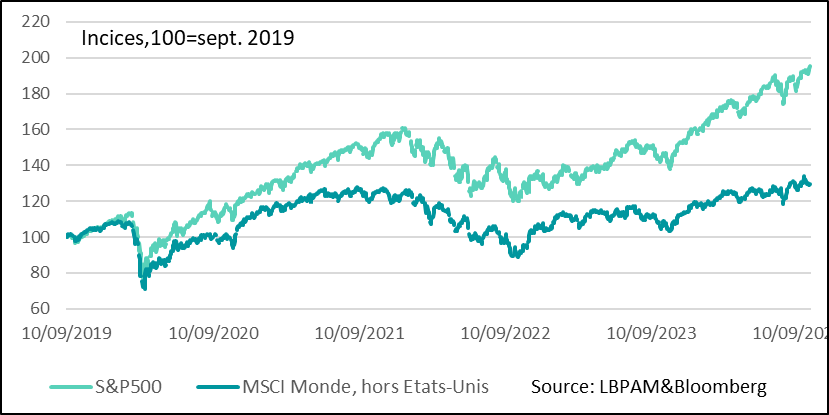

Malgré les nombreuses incertitudes qui dominent la conjoncture mondiale, le début de la saison des résultats a donné un nouvel élan à la bourse américaine. Tirée par le secteur financier, notamment les banques, le S&P 500 a atteint un nouveau plus haut historique. La résilience de la croissance américaine et le début du desserrement monétaire, avec une Fed qui s’est montrée, ces derniers temps, plutôt encline à défendre l’activité, le marché américain est resté dominant dans le monde.

En effet, la surperformance sur les 5 dernières années de la bourse américaine s’est encore accentuée par rapport aux autres grands marchés. Evidemment, par rapport aux pays émergents cette surperformance est aussi massive, malgré le très fort rebond de la Chine sur les dernières semaines.

Bourses : les Etats-Unis surperforment massivement les autres grands marchés

La résilience de l’économie américaine contribue beaucoup à cette surperformance, ainsi que la très grande dominance des entreprises américaines dans le secteur de la technologie, d’autant plus avec l’engouement récent pour l’Intelligence artificielle (IA).

Il faut souligner que sur les derniers mois, avec notamment les anticipations de relâchement de la politique monétaire et le geste plutôt agressif de la Fed lors de sa première baisse des taux (50 points de base), la hausse du marché américain est portée bien au-delà de la technologie.

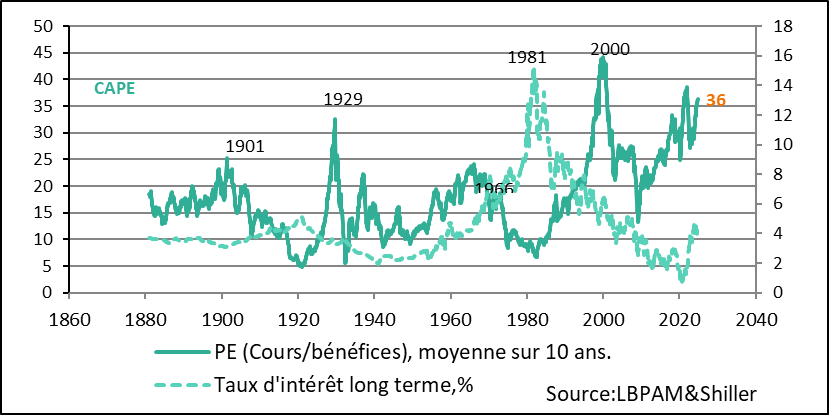

Au total, les valorisations se sont de nouveau tendues. Nous constatons toujours des valorisations très exigeantes pour les valeurs américaines. Que ce soit la mesure très populaire de Shiller ou la mesure simple de prime qu’offrent les actions par rapport à l’actif « sans » risque (les obligations du Trésor américain à long terme), le même constat est obtenu.

Cependant beaucoup de bonnes nouvelles sont dans les prix. L’histoire nous enseigne qu’à moyen terme, ces survalorisations se corrigent. Néanmoins, à court terme, il est difficile de voir un ajustement fort. On verra notamment si la dernière ligne droite des élections vient perturber le vent porteur qui soutient la bourse américaine aujourd’hui.

Etats-Unis : une valorisation très exigeante…mais pas forcément capable d’entraver le vent porteur de court terme

Ces dernières semaines, un des signes encourageants pour l’ensemble de l’économie mondiale a été le sentiment favorable qu’a déclenché la salve de mesures d’assouplissement financier par les autorités chinoises.

En effet, elles étaient vues comme la prise de conscience par les dirigeants chinois qu’il fallait faire bien davantage, pour soutenir la demande intérieure et contrer les pressions déflationnistes. En effet, l’ajustement du secteur immobilier, toujours en cours, ayant pour but de réduire l’endettement dans l’économie chinoise, a clairement enclenché une dynamique déflationniste. La demande reste déprimée, avec un choc négatif puissant sur la valeur de l’épargne et une confiance très affaiblie. Evidemment, il a d’autres facteurs qui ont affecté la propension à dépenser du secteur privé chinois.

Malheureusement, le plan de relance budgétaire attendu pour donner un peu de l’élan à l’économe tarde à venir. Les communications se sont succédé au cours de la semaine, toutes restant floues, et surtout n’offrant pas vraiment de plan à la dimension des besoins de l’économie, pour rebondir plus nettement.

Il faudra attendre encore la fin du mois pour avoir plus de détails sur ce plan de dépenses avec les discussions budgétaires au Parlement. Mais cette attente pourrait venir casser brutalement l’engouement pour les actions chinoises. Nous restons à ce stade, dans l’attente d’un développement favorable et gardons donc une exposition globale aux marchés émergents, qui bénéficieraient d’un soutien à la croissance en Chine.

Accentuant la pression sur les autorités chinoises, les chiffres d’inflation pour le mois de septembre n’ont pas été vraiment rassurants. En effet, qu’il s’agisse des prix à la consommation ou ceux à la production, la tendance souligne toujours des pressions déflationnistes persistantes.

Les prix à la consommation n’ont progressé que de 0,4% en glissement annuel, alors que les prix de production ont connu un recul encore plus brutal, avec une baisse de 2,8%.

Chine : les pressions inflationnistes restent très présentes avec une dynamique de prix très déprimée

Les semaines à venir seront cruciales pour tester la patience du marché et surtout la volonté, ou non, des autorités de restaurer la dynamique de la demande intérieure. L’enjeu est de restaurer la confiance, notamment de ménages chinois, via un plan de relance budgétaire d’une ampleur suffisante.

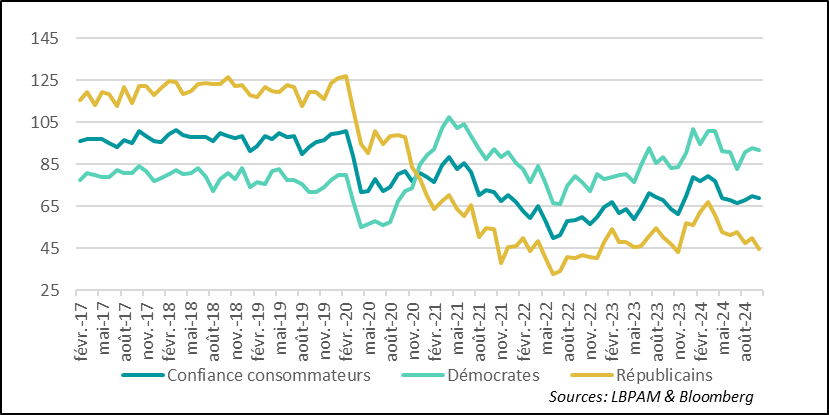

Aux Etats-Unis l’enquête préliminaire sur la confiance des ménages de l’U. du Michigan a plutôt déçu. En effet, après des chiffres sur le marché du travail plutôt rassurants, nous pensions que la confiance allait poursuivre son rebond. En fait, on a assisté à un déclin : qu’il s’agisse du sentiment sur les conditions présentes ou des perspectives, les deux indicateurs sont orientés à la baisse.

Etats-Unis : baisse de la confiance en octobre selon les résultats préliminaires de l’enquête de l’U. du Michigan

Deux raisons semblent expliquer cette baisse. La première, et ce n’est pas une surprise, est le contexte électoral. En effet, la polarisation politique reste assez extrême dans le pays. Les perceptions des ménages plutôt pro-Républicains et pro-Démocrates sont radicalement opposées. Le sentiment des Républicains a notamment de nouveau baissé au cours du mois. Difficile de voir une embellie de cette division avant les élections…voire après.

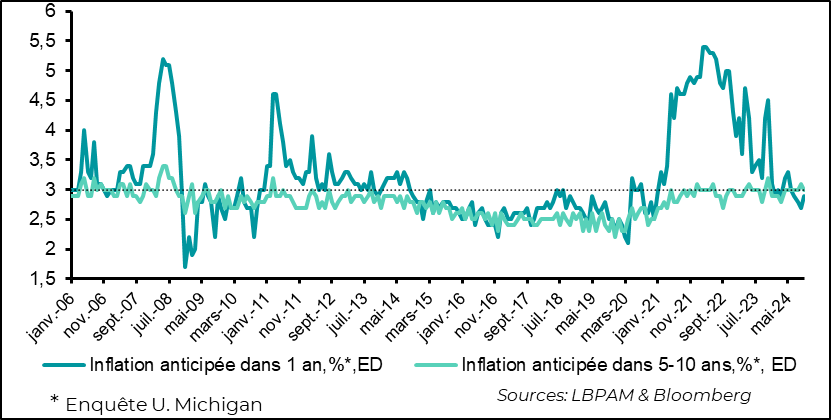

Etats-Unis : les anticipations d’inflation à court terme remontent, notamment en raison de la hausse des prix de l’énergie

Le deuxième facteur qui a pesé, et apparemment celui-ci plus fortement, a été la hausse des anticipations d’inflation à court terme. Ceci répond à la récente hausse des prix de l’énergie aux tensions sur les marchés mondiaux, compte tenu de la situation au Moyen-Orient notamment.

Ceci n’est pas une bonne nouvelle pour la Fed, mais cette statistique est très volatile et ne devrait donc pas jouer un rôle primordial dans la décision prendra la banque centrale, début novembre. D’autant que les anticipations à moyen terme ont baissé légèrement, même si elles restent dans la fourchette haute des 10 dernières années.

Etats-Unis : une des évolutions les plus remarquables est le niveau historiquement élevé de l’incertitude selon l’enquête

Sebastian PARIS HORVITZ

Directeur de la recherche