À la recherche d’un nouveau candidat pour les Démocrates américains

Lien

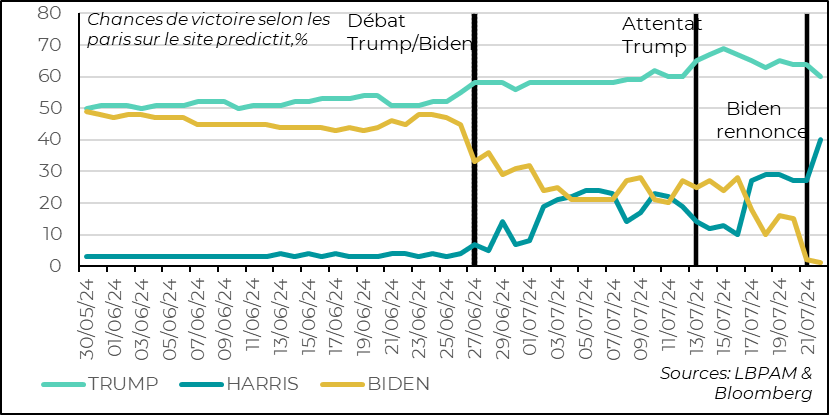

J. Biden n’a pas pu résister à l’accumulation des appels de son camp à se retirer de la course à la présidence ainsi qu’à sa dégringolade dans les sondages. Il a déjà déclaré son soutien à la candidature de K. Harris, la Vice-présidente pour reprendre le flambeau. Ce sera à la Convention du parti Démocrate (19-22 août) que le nouveau candidat sera officiellement nommé. K. Harris semble favorite, mais un autre candidat pourrait être choisi. Pour les marchés, la donne change un peu sur la certitude d’une victoire de D. Trump, même s’il a encore une énorme avance, si on se fie aux sondages et aux plateformes de paris.

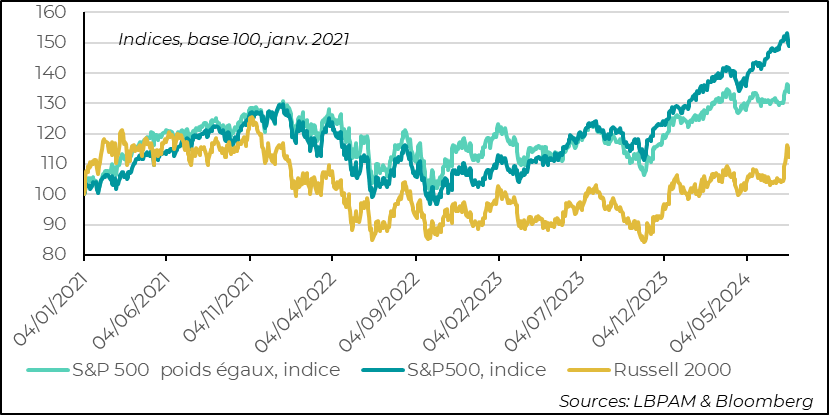

Les mouvements de marché récents restent dominés par les anticipations concernant l’évolution des politiques monétaires, et pour les actions, notamment aux Etats-Unis, par les résultats financiers qui sont en train d’être publiés pour le 2T24. Comme on l’indiquait la semaine dernière un mouvement de rotation assez fort a commencé, profitant notamment aux titres les plus décotés et qui pourraient bénéficier de l’assouplissement monétaire à venir. Les grandes valeurs de la tech américaine ont ainsi été délaissées. Ce mouvement semble bien avoir perduré même s’il s’est modéré. Néanmoins, dans une phase de relâchement de l’étau monétaire, et la poursuite de la croissance économique, il serait normal de voir les petites capitalisations bien performer.

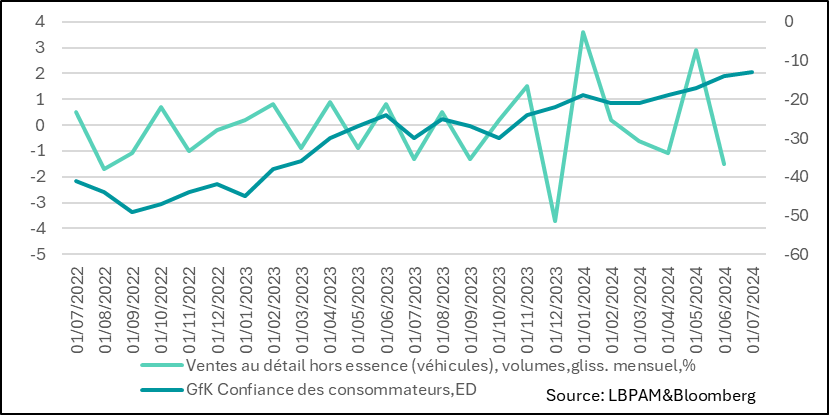

Au Royaume-Uni, les ventes au détail en juin sont ressorties bien en dessous des attentes, baissant fortement. Il est probable que les conditions climatiques peu favorables de début du mois ait contribué à ce recul. Ce qui est certain est que la contribution de la consommation à la croissance du PIB au 2T24 pourrait être bien plus faible qu’anticipé. En même temps, n’oublions pas que les salaires progressent plus rapidement que les prix ce qui devrait soutenir le pouvoir d’achat. De fait, la confiance des consommateurs a continué de monter, même si le marché de l’emploi semble s’affaiblir quelque peu. Cette dynamique de la consommation ne devrait pas changer l’opinion des banquiers centraux. Nous pensons, toujours que malgré la résistance des prix des services, la BoE devrait opérer une première baisse de ses taux d’ici fin septembre.

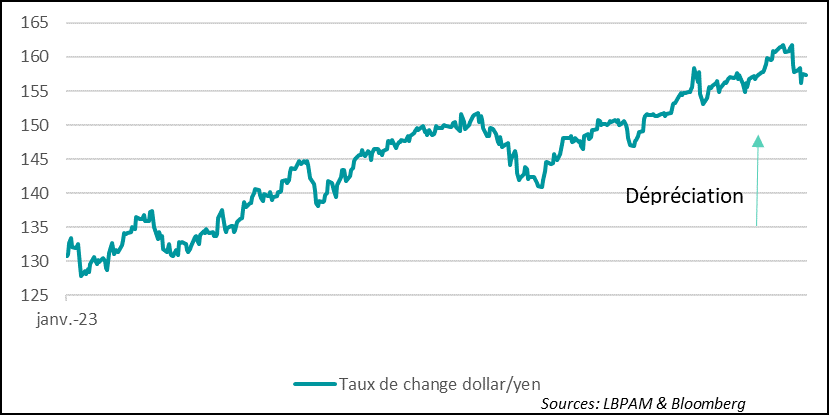

Au Japon, l’inflation totale au niveau national est ressortie stable en juin (2,8% en glissement annuel), soit en dessous du consensus qui la voyait accélérer. Une accélération s’est tout de même vue sur l’inflation cœur, qui a monté à 2,6%, soit 0,1 point de pourcentage de plus par rapport à mai. Ces chiffres devraient tout même rassurer la BoJ. En outre, comme d’autres pays développés, les prix des services ont continué à bien progresser. Ainsi, il semble bien qu’on devrait s’orienter vers une nouvelle hausse des taux directeurs dans les mois qui viennent. Ceci a contribué à maintenir le yen relativement stable, après son appréciation récente. Cette tendance devrait se poursuivre, notamment avec l’assouplissement monétaire américain. Rappelons que le taux de change yen/dollar reste à son plus bas niveau depuis le début des années 1990.

J. Biden a décidé de ne plus briguer de second mandant à la présidence des Etats-Unis. Depuis sa mauvaise prestation lors du débat avec D. Trump le 27 juin dernier, mettant en avant des fragilités liées à son âge, les pressions de son camp pour qu’il quitte la course à la présidence n’ont fait que s’accentuer. Aussi, les enquêtes d’opinion n’ont fait que réduire ses chances de réélection, avec dernièrement une baisse conséquente après l’attentat envers D. Trump. Enfin, les ressources financières pour mener campagne s’amenuisaient avec certains donateurs devenant plus rétifs à fournir leur soutien.

C’est dans ces conditions, alors qu’il est actuellement isolé car il a contracté le Covid, qu’il a donc écrit une lettre ouverte aux Américains pour annoncer sa décision de se retirer. En même temps, il a apporté son soutien à K. Harris, la Vice-présidente, pour reprendre le flambeau.

Une nouvelle campagne va commencer, qui sera assez courte car nous ne sommes qu’à 3 mois des élections présidentielles qui auront lieu 5 novembre.

Bien que J. Biden ait donné son soutien à K. Harris, la décision finale de qui sera le candidat est dans les mains de la convention Démocrate qui aura lieu les 19-22 août prochain.

Il est probable que d’autres candidats se manifestent pour être nommés. Depuis des semaines les spéculations sur la candidature de certains gouverneurs, dont notamment ceux de Californie (G. Newson), de l’Illinois (J.B. Pritzker) et du Maryland (W. Moore) sont sur le devant de la scène.

Ce qui est certain est qu’il faudra aller vite pour éviter que D. Trump continue de faire la course en tête.

Le grand avantage de K. Harris est qu’elle peut mobiliser rapidement des ressources financières pour commencer sa campagne, car elle pourrait utiliser sans contraintes la cagnotte laissée par J. Biden, soit 96 millions de dollars. Néanmoins, si d’aventure un autre candidat était sélectionné on peut penser qu’il pourrait bénéficier de dons substantiels, y compris de ceux qu’avaient déjà donné le maximum autorisé par la loi à J. Biden.

A ce stade, la bonne nouvelle pour K. Harris est qu’elle a déjà pris la position de la challenger dans les enquêtes d’opinion et dans les plateformes de paris. Ainsi, Bloomberg, à partir des chiffres collectés sur le site Predictit, estime déjà les chances de K. Harris à 40%. D’ailleurs, la campagne de D. Trump a déjà commencé à attaquer Mme Harris.

Fig.1 Etats-Unis : La chute de J. Biden dans les sondages et les paris a été brutale,

tout comme la montée des chances de K. Harris

Pour les marchés, ceci met un doute sur les paris qui donnaient presque comme acquis que D. Trump serait élu, ce qui avait donné un élan aux actifs risqués, notamment du fait des potentielles nouvelles baisses d’impôt.

Evidemment, la nouvelle situation pourrait induire un peu de volatilité à court terme. Néanmoins, le marché est focalisé aujourd’hui sur les décisions de baisses des taux et sur les résultats financiers des entreprises, notamment des grandes valeurs technologiques.

En ce sens, on a assisté depuis peu à une rotation au sein des indices américains. Les géants de la Tech, notamment Nvidia, ont vu leur cours fortement baisser, alors que les valeurs délaissées reprenaient des couleurs, notamment les petites capitalisations, comme le montre le fort rebond de l’indice Russell 2000. Le cocktail de baisses de taux à venir et des valorisations relativement plus attrayantes que les géants de la Tech donne un avantage à ces valeurs.

Fig.2 Etats-Unis : La « rotation » se modère même si les grandes valeurs technologiques

souffrent des craintes des valorisations trop exigeantes

Toutefois, cette rotation semblait se modérer en fin de semaine, dans l’attente des résultats des grandes capitalisations de la Tech dans les quelques semaines à venir. Il nous semble néanmoins, que cette rotation serait une bonne nouvelle et rééquilibrerait du marché. Surtout, les ingrédients sont bien là pour qu’une telle rotation se poursuive.

Au Royaume-Uni, les ventes au détail ont été bien plus faibles qu’attendu en juin. En effet, celles-ci en fortement chuté, -1,2% sur le mois, contre -0,6% attendu. Il semble bien que le mauvais temps du début du mois ait pesé davantage que ce qui était anticipé sur les ventes. Toutefois, à moins d’une très bonne surprise sur les dépenses dans les services par les ménages, la contribution de la consommation à la croissance du PIB au 2T24 devrait être limitée.

Il est toutefois difficile d’y voir une tendance d’affaiblissement durable de la consommation. En effet, n’oublions pas que même si le marché de l’emploi se détériore depuis le début d’année, avec une hausse du taux de chômage, les salaires réels progressent, car les salaires croissent encore plus vite que l’inflation. De fait, l’enquête sur la confiance des ménages continue de se redresser.

Fig.3 Royaume-Uni : Les ventes au détail très faibles en juin, malgré une confiance qui continue à gagner du terrain

Pour la BoE, dont nous attendons une première baisse des taux d’ici septembre, ces chiffres ne changent pas la donne. En effet, cette faiblesse des ventes au détail ne devrait pas altérer la décision qu’elle prendra. La prudence montrée jusqu’ici tient surtout au manque de progrès dans l’accalmie des prix dans les services, même si la décélération qu’on constate dans les salaires, en partie attribuable à la détente du marché du travail, va dans la bonne direction.

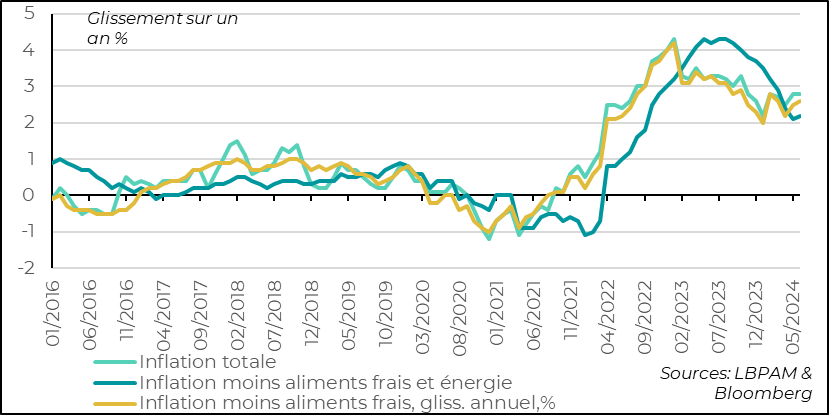

Au Japon, l’inflation totale au niveau national au mois de juin a progressé moins qu’attendu, même si l’inflation sous-jacente accélère légèrement en glissement annuel à 2,6%. Même s’il y a quelques facteurs spécifiques qui expliquent cette légère accélération de l’inflation, le message important est que l’évolution des prix continue à montrer que la dynamique de l’inflation semble bien ancrée autour de la cible de la BoJ. En fait cela fait plus de deux ans que l’inflation reste au-dessus de 2%.

Fig.4 Japon : L’inflation cœur accélère en juin, mais moins qu’attendu: suffisamment pour rassurer la BoJ qui devrait poursuivre la normalisation lente de sa politique monétaire

Ceci devrait rassurer le BoJ pour poursuivre la normalisation de ses taux directeurs ainsi que commencer à réduire la taille de son bilan. Néanmoins, on l’a bien compris, cette sortie d’une politique très accommodante devrait être lente. En effet, K. Ueda, depuis son arrivée à la tête de la banque, a fait preuve d’une prudence extrême dans sa gestion.

Ceci devrait rassurer le BoJ pour poursuivre la normalisation de ses taux directeurs ainsi que commencer à réduire la taille de son bilan. Néanmoins, on l’a bien compris, cette sortie d’une politique très accommodante devrait être lente. En effet, K. Ueda, depuis son arrivée à la tête de la banque, a fait preuve d’une prudence extrême dans sa gestion.

Nous attendons, comme le marché, qu’à très courte échéance la BoJ monte pour la deuxième fois son taux directeur et commence à réduire ses achats d’actifs.

Cette anticipation, associée aux interventions du ministère de Finances et bien sûr aux anticipations sur la trajectoire de la politique monétaire américaine, a renforcé le yen. Néanmoins, la monnaie nippone reste à un niveau historiquement faible vis-à-vis du dollar. Nous sommes à des niveaux jamais vus depuis le début des années 1990.

Le renforcement du yen devrait se poursuivre sur l’année à venir. Néanmoins, tout comme au cours de la récente dépréciation, les autorités tenteront d’éviter des mouvements trop rapides.

L’appréciation du yen risque de jouer comme un vent contraire sur les actions japonaises, même si les entreprises japonaises, notamment exportatrices bénéficient encore d’un fort avantage compétitif.