À la recherche d’une sortie de crise en Iran

Lien

Que retenir de l'actualité de marché du 14 avril 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Après l’échec des négociations entre les États-Unis et l’Iran, le dialogue reste dans l’impasse. En revanche, face au refus des autorités iraniennes d’autoriser une libre circulation maritime dans le détroit d’Ormuz, Donald Trump a ordonné un blocage militaire du détroit, avec pour objectif notamment de bloquer les exportations pétrolières de l’Iran et de couper ainsi une source vitale de revenus pour le pays.

►Cette stratégie d’usure, si tant est qu’elle puisse être appliquée concrètement, ne semble pas vraiment viable à moyen terme, compte tenu des coûts potentiellement très élevés qu’elle impliquerait. De fait, nous pensons, à l’instar du marché, qu’un dénouement de cette crise, incluant des concessions iraniennes et américaines, reste le scénario le plus probable. Ainsi, même si le prix du pétrole demeure très élevé, il est revenu sous les 100 dollars le baril (Brent) après avoir fortement rebondi à la suite de l’annonce du blocage américain. Évidemment, toute nouvelle escalade des tensions ferait de nouveau augmenter la probabilité des scénarios les plus négatifs pour l’économie mondiale et les marchés financiers.

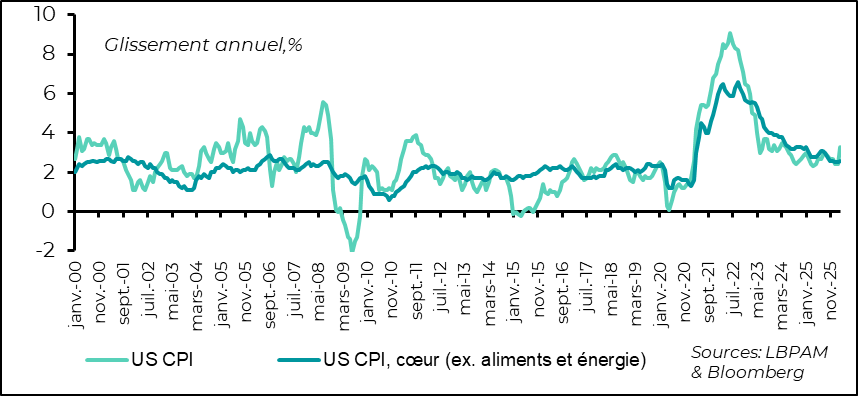

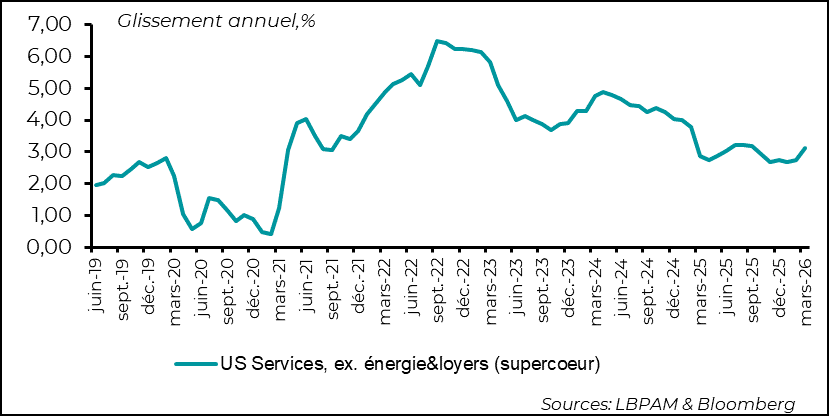

►Le président Trump continue de minimiser l’impact économique de cette crise. Néanmoins, ses effets sont déjà très visibles sur les prix à la consommation. En effet, la forte hausse des prix de l’énergie (+21 %) a entraîné une accélération marquée de l’inflation en mars, qui atteint 3,3 % en glissement annuel, soit son plus haut niveau depuis avril 2024. Dans le même temps, l’inflation sous-jacente a progressé beaucoup plus modérément, à 2,6 %. Toutefois, il convient de souligner que les prix des services dits « super cœur », excluant l’énergie et les loyers, souvent mis en avant par Jerome Powell, président de la Fed, accélèrent de nouveau. Cette dynamique devrait conforter la Réserve fédérale dans sa décision de maintenir un statu quo en matière de politique monétaire.

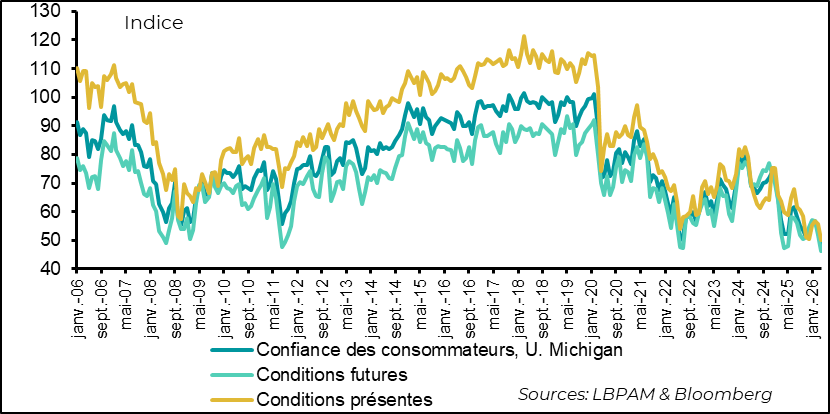

►Parallèlement, l’Université du Michigan a publié l’enquête préliminaire sur la confiance des ménages pour le mois d’avril, qui est tombée à son plus bas niveau depuis la fin des années 1970. Le clivage politique demeure très marqué dans cette enquête, les sympathisants républicains restant globalement optimistes.

►Les prochaines données de consommation permettront de déterminer si les chocs subis par le pouvoir d’achat des ménages entraîneront une modération plus importante que prévu, en particulier après les chiffres relativement faibles observés au quatrième trimestre 2025.

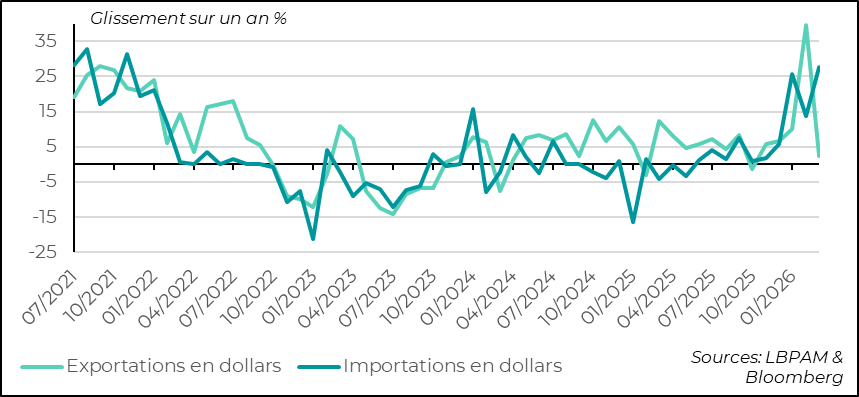

►En Chine, les données du commerce extérieur pour le mois de mars montrent un fort ralentissement des exportations en dollars en glissement annuel, celles-ci progressant de 2,5 %, contre près de 40 % le mois précédent. L’interprétation de ces chiffres doit toutefois rester prudente. D’une part, en raison des distorsions liées à la saisonnalité du Nouvel An chinois, et d’autre part, du fait de la forte croissance des exportations l’an passé, liée à l’anticipation de la mise en place de droits de douane américains. En outre, des perturbations liées à la fermeture de certaines voies maritimes semblent également avoir contribué à ce ralentissement. À l’inverse, les importations, notamment de matières premières, en particulier de produits pétroliers, ont fortement augmenté, amplifiées par des effets de prix significatifs. Les autorités chinoises devront donc rester vigilantes face à toute dégradation durable de la machine exportatrice.

Pour aller plus loin

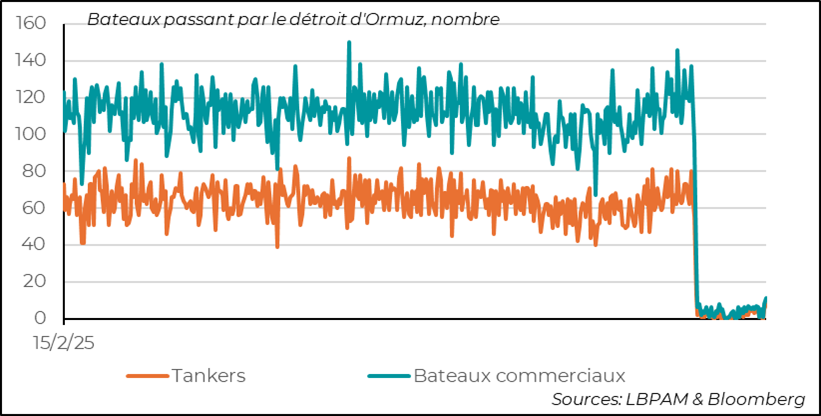

Guerre au Moyen-Orient : le détroit d’Ormuz plus fermé que jamais

Le détroit d’Ormuz commençait à connaître une très légère amélioration… avant la nouvelle escalade

La légère amélioration de la circulation dans le détroit d’Ormuz, observée durant les négociations entre Américains et Iraniens, devrait rapidement s’estomper, au vu de l’annonce d’un renforcement du blocage du détroit par les États-Unis. Évidemment, il s’agit d’une mauvaise nouvelle pour un retour graduel à la normale de la circulation du pétrole, du gaz et des autres denrées transitant par cette voie maritime primordiale.

De fait, à la suite de l’annonce américaine du blocage du détroit par des navires de guerre, le prix du baril est rapidement repassé au-dessus des 100 dollars. Toutefois, cette hausse ne s’est pas révélée durable. En effet, le prix du pétrole est de nouveau retombé sous le seuil des 100 dollars assez rapidement.

Cette évolution s’explique, d’une part, par l’anticipation du marché, que nous partageons, selon laquelle un accord devrait être trouvé entre les deux belligérants, tant cela va dans leur intérêt mutuel. Cette conviction a été renforcée par les déclarations du président Trump évoquant la possible reprise des discussions.

Une réouverture relativement rapide du détroit d’Ormuz apparaît en effet nécessaire afin d’éviter des effets trop négatifs sur l’économie mondiale, qui doit déjà composer avec des prix de l’énergie et des autres denrées transitant par cette route maritime stratégique très élevés.

D’ores et déjà, il est acquis que la croissance mondiale portera les stigmates de cette crise au cours des premier et deuxième trimestres. Néanmoins, afin de maintenir notre scénario central de normalisation graduelle du cycle économique à partir de l’été, un rétablissement rapide et durable des flux maritimes apparaît indispensable.

États-Unis : la confiance des ménages au plus bas avec le choc énergétique

L’inflation américaine accélère très nettement en mars, repassant au-dessus de 3 %

En mars, l’inflation américaine en glissement annuel est repassée au-dessus de 3 %, notamment sous l’effet d’une hausse mensuelle de la composante énergétique supérieure à 20 %. Cette évolution était largement attendue, compte tenu de la forte progression des prix de l’essence, qui sont repassés au-dessus de 4 dollars le gallon, un niveau inédit depuis l’été 2022.

Dans le même temps, aucune contagion significative aux autres composantes des prix n’est observée à ce stade. En effet, l’inflation cœur n’a que légèrement accéléré pour atteindre 2,6 % en glissement annuel, tandis que sa progression mensuelle est restée modérée, à 0,2 %.

L’inflation des services repart à la hausse

Par ailleurs, il est bien établi que plus les hausses des prix de l’énergie se prolongent, plus le risque d’effets de contagion vers les autres composantes de l’inflation augmente, même si ceux-ci pourraient être partiellement contenus par l’impact négatif sur la demande.

Cela étant dit, il convient de souligner que l’inflation des services, en particulier celle des services dits « super cœur », excluant l’énergie et les loyers — une mesure suivie de près par Jerome Powell, président de la Fed — a de nouveau accéléré en glissement annuel au cours du mois, repassant au-dessus de 3 %. Cette évolution constitue un argument supplémentaire pour la Réserve fédérale afin de maintenir une attitude prudente, et donc de rester patiente dans l’évaluation des effets de la crise énergétique sur l’économie.

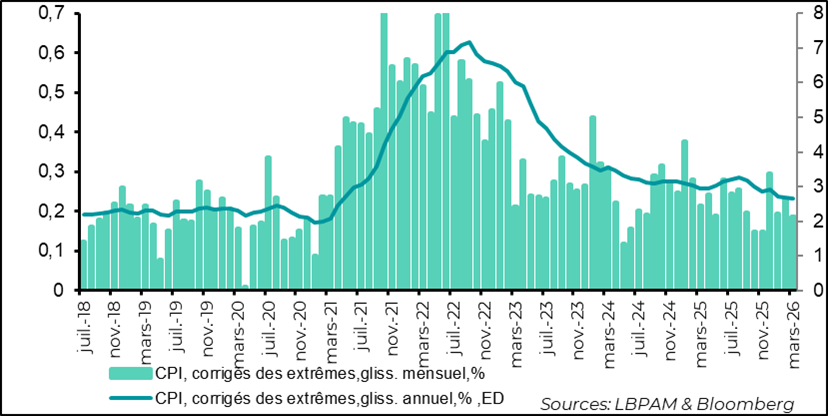

Les mesures de tendance demeurent rassurantes

Une autre mesure qui s’est avérée utile au cours de la période récente est celle qui exclut les effets des prix des biens et services présentant des comportements atypiques. Ainsi, l’indicateur de la Fed de Cleveland, qui neutralise les variations extrêmes, tant à la hausse qu’à la baisse, est resté relativement stable en mars.

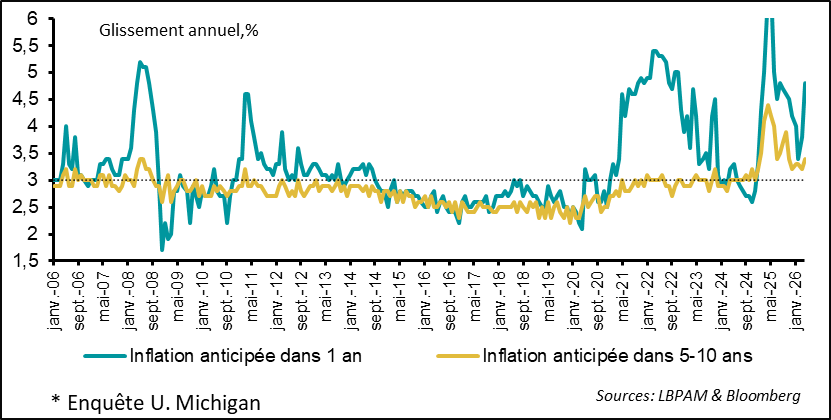

Toutefois, une fois encore, il demeure prématuré de tirer des conclusions définitives sur la trajectoire de l’inflation. En revanche, élément plutôt rassurant à ce stade, les anticipations d’inflation à moyen terme sur les marchés restent bien ancrées.

La confiance des ménages à son plus bas historique

Ce qui est certain, c’est que la hausse brutale des prix de l’énergie est venue sérieusement affecter le moral des consommateurs. En effet, la confiance des ménages, telle que mesurée par l’enquête préliminaire de l’Université du Michigan pour le mois d’avril, s’est effondrée pour atteindre son plus bas niveau historique.

Dans le même temps, il convient de souligner que le clivage politique parmi les personnes interrogées demeure extrêmement marqué. Alors que les démocrates et les indépendants affichent des perceptions très négatives de la conjoncture économique, les républicains, à l’inverse, continuent de se déclarer nettement plus confiants.

Des anticipations d’inflation en hausse

Comme nous l’avons souligné, la confiance des ménages a été fortement affectée par la hausse des prix, en particulier ceux de l’énergie. De fait, les anticipations d’inflation, tant à court terme qu’à moyen terme, sont reparties à la hausse. Pour la Fed, il s’agit d’une variable clé à surveiller de près. À ce stade, toutefois, les craintes inflationnistes à moyen terme demeurent relativement bien contenues.

Le message le plus notable de cette enquête est que Donald Trump et le Parti républicain auraient tort de penser que cette crise n’aura aucun impact sur les élections de mi mandat. À cet égard, les résultats de l’enquête suggèrent que la situation actuelle pourrait peser sur le climat politique. En ce sens, ce signal devrait inciter les autorités américaines à chercher une sortie rapide du conflit militaire en cours.

Chine : les exportations chinoises décélèrent fortement en mars

Décélération des exportations et montée des importations

Les exportations chinoises ont fortement décéléré en mars, progressant de 2,5 % en glissement annuel en dollars, contre près de 40 % le mois précédent. On pourrait être tenté d’attribuer cette perte de vitesse au blocage du détroit d’Ormuz. Si la fermeture de cette voie maritime a probablement eu un impact, l’essentiel de la décélération s’explique autrement : d’une part par un effet saisonnier, lié à un Nouvel An chinois intervenu plus tardivement, et surtout par un effet de base défavorable, après la très forte hausse des exportations observée l’an dernier, en anticipation des hausses de droits de douane américains.

Dans le même temps, et en grande partie en raison du contexte de guerre, les importations ont fortement augmenté en glissement annuel, en dollars, atteignant près de 28 %, contre un peu moins de 14 % le mois précédent. Cette hausse s’explique principalement par la progression marquée des importations de matières premières, notamment énergétiques, à laquelle se sont ajoutés d’importants effets de prix. Par ailleurs, les importations de biens technologiques ont également enregistré une hausse, là encore amplifiée par des tensions sur les prix.

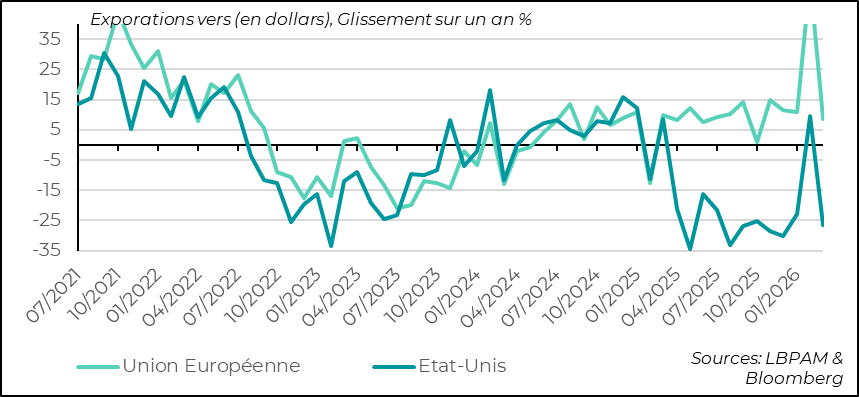

La décélération des exportations est forte vers les États-Unis comme vers l’Europe

Sans surprise, compte tenu des effets de base, la croissance des exportations chinoises vers les États-Unis a fortement ralenti en mars par rapport à l’an dernier. Néanmoins, les flux à destination de l’Union européenne ont également nettement décéléré, ce qui peut en partie refléter les effets de la crise actuelle.

Les autorités chinoises devront suivre avec une attention particulière l’évolution de ces flux commerciaux, dans la mesure où le modèle de croissance du pays reste très dépendant de la solidité de la machine exportatrice.

Sebastian Paris Horvitz

Directeur de la Recherche