La résilience de la zone euro justifie la prudence actuelle de la BCE

Lien

Que retenir de l'actualité de marché du 31 octobre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► La tournée asiatique de D. Trump a effectivement contribué à apaiser, à court terme, les tensions commerciales, notamment avec la Chine. En échange d’un report d’un an du contrôle des exportations de terres rares et de nouveaux achats de soja américain, Pékin a obtenu une réduction de 10 % des droits de douane imposés par Washington. La résolution des différends les plus urgents, ainsi que la perspective d’une nouvelle rencontre entre Xi Jinping et Donald Trump en avril 2026, réduisent le risque de réescalade à court terme. Toutefois, un apaisement durable des tensions entre les deux puissances semble peu probable à long terme.

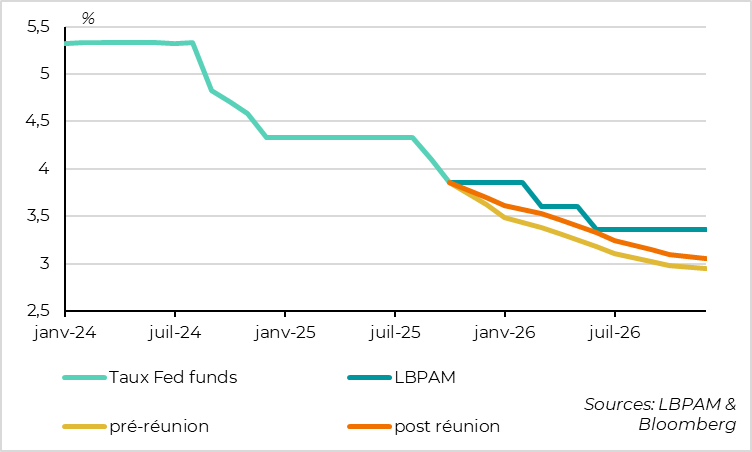

► La Fed a abaissé ses taux directeurs de 25 points de base et a confirmé la fin de la réduction de son bilan à partir de décembre, comme prévu. Toutefois, Jerome Powell a mis en avant les divergences d’opinion au sein du comité et a précisé qu’une nouvelle baisse des taux en décembre était loin d’être acquise. Ce discours plus prudent a conduit les marchés à revoir à la baisse leurs anticipations, jusque-là très agressives, de nouvelles baisses de taux, entraînant une remontée des rendements obligataires américains.

► Le discours de Jerome Powell renforce notre conviction que la Fed réduira ses taux plus lentement et de manière moins marquée que ne le prévoient actuellement les marchés. La persistance d’une inflation au-dessus de la cible milite en faveur d’une approche plus prudente, même si de nouvelles baisses restent probables. Cela restera vrai tant que l’économie américaine continue de faire preuve de résilience.

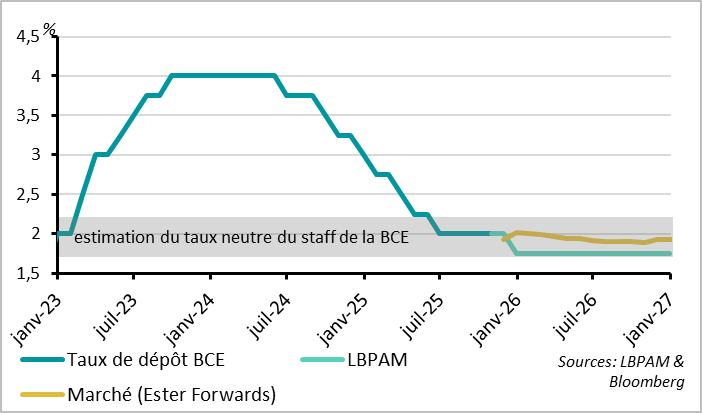

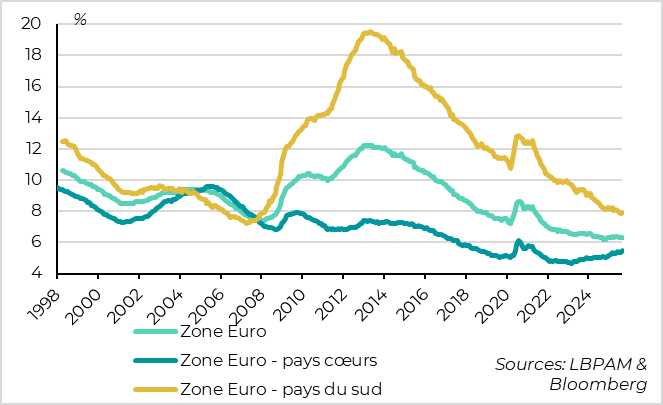

► De son côté, la BCE a maintenu son taux directeur inchangé à 2 % pour la troisième réunion consécutive. Christine Lagarde a réaffirmé que la Banque centrale était « en bonne position » face à des risques jugés équilibrés sur la croissance et l’inflation. Ce discours, qui laisse entendre que le cycle de baisse des taux est terminé, nous semble toutefois trop conservateur. La BCE vise une inflation symétrique et anticipe elle-même un niveau inférieur à sa cible de 2 % au cours des deux prochaines années. Cela justifierait, selon nous, une dernière baisse de taux d’ici la fin de l’année. Néanmoins, cette hypothèse paraît de moins en moins probable, d’autant que les dernières données économiques se révèlent solides, ce qui permet à la BCE de temporiser avec davantage de sérénité.

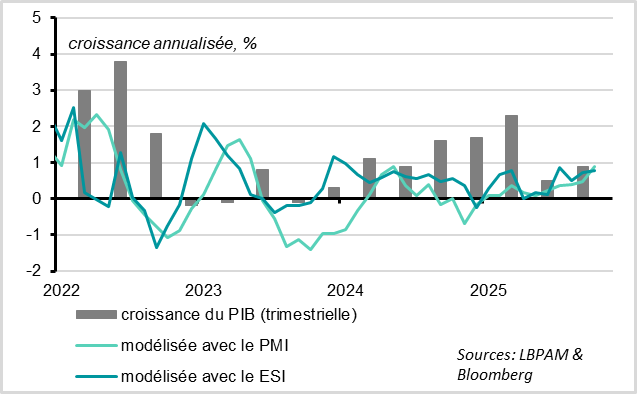

► La croissance de la Zone Euro a mieux résisté que prévu cet été, atteignant 0,2 % au troisième trimestre après 0,1 % au deuxième. Le marché de l’emploi reste solide, avec un taux de chômage stable à 6,3 %, proche de ses plus bas historiques. Par ailleurs, la hausse généralisée de la confiance en octobre, selon l’enquête de la Commission européenne, suggère une légère reprise de l’activité à l’approche de la fin de l’année. Ces éléments confortent notre scénario d’une réaccélération progressive de l’économie européenne dans les trimestres à venir, portée par la dissipation des incertitudes et l’assouplissement budgétaire en Allemagne.

► Dans le même temps, l’inflation en Zone Euro pour le mois d’octobre, publiée ce matin, pourrait rester légèrement au-dessus de 2 % pour le deuxième mois consécutif, à la suite des surprises haussières observées en Espagne (3,2 %) et en Allemagne (2,3 %). Si cela ne remet pas en cause la perspective d’un retour de l’inflation sous les 2 % d’ici la fin de l’année, ces données ne plaident pas en faveur d’un changement rapide de ton de la BCE.

Pour aller plus loin

Fed : des baisses de taux préventives limitées

Malgré la nouvelle baisse, les marchés anticipent des taux directeurs plus élevés de la Fed à moyen terme.

Comme attendu, la Fed a abaissé ses taux directeurs pour la deuxième réunion consécutive, de 25 points de base, les portant à 3,75 %-4 %. Elle a également annoncé la fin de la réduction de son bilan à compter de début décembre, une décision anticipée après la légère tension observée récemment sur le marché monétaire. Cette mesure devrait réduire les risques de stress de liquidité, même si, selon nous, la politique bilancielle de la Fed n’aura pas d’impact direct sur les marchés d’actifs risqués.

Cependant, ces assouplissements s’accompagnent de signaux moins accommodants concernant l’orientation future de la politique monétaire.

D’abord, la décision de baisser les taux a été plus clivante que prévu : pour la première fois en six ans, le vote a révélé des désaccords dans les deux sens. Si Miran a soutenu une baisse plus marquée de 50 points de base, comme en septembre, un président de Fed régionale a voté pour le statu quo. Jerome Powell a confirmé après la réunion l’existence de « vues très différentes » sur l’évolution future des taux. Certains membres restent préoccupés par le marché de l’emploi et plaident pour de nouvelles baisses à court terme, tandis que d’autres préfèrent une pause, l’inflation restant trop élevée.

Par ailleurs, les craintes d’une politisation de la Fed notamment l’idée qu’elle pourrait baisser les taux pour satisfaire l’administration Trump se sont atténuées. Les deux gouverneurs pressentis pour succéder à Powell au printemps prochain n’ont pas soutenu une baisse plus importante, et aucune nouvelle discussion sur un éventuel limogeage d’un gouverneur n’a émergé.

Surtout, Powell a ouvert sa conférence de presse en déclarant qu’« une nouvelle réduction du taux directeur en décembre n’est pas certaine, loin de là ». Ce message visait clairement les marchés, qui anticipaient avec quasi-certitude une nouvelle baisse de 25 points de base en décembre avant la réunion.

Ce ton plus prudent ne remet pas en cause l’idée que la Fed poursuivra ses baisses de taux dans ce cycle, ni même la possibilité d’une baisse en décembre. Powell a d’ailleurs précisé que d’autres baisses interviendraient, mais « à un moment donné ». Cela confirme que la Fed adopte une approche de gestion des risques, et non une logique de soutien monétaire rapide. Les prochaines décisions dépendront donc de l’évolution des données, notamment du rapport entre inflation et emploi.

En conclusion, nous maintenons notre scénario de baisses de taux trimestrielles, et non à chaque réunion, ce qui ramènerait les taux vers 3,5 %, plutôt que sous les 3 % comme l’anticipent encore les marchés. Ce scénario, plus conservateur, limite le potentiel de hausse des marchés actions sans l’exclure, la Fed restant prête à assouplir davantage si l’économie se détériore plus que prévu. En revanche, il nous incite à une plus grande prudence sur les obligations américaines et à anticiper une stabilisation du dollar à court terme.

La BCE temporise : pas de changement de taux en vue

La BCE maintient son taux inchangé à 2%

Sans surprise, la BCE a maintenu ses taux directeurs inchangés jeudi, pour la troisième réunion consécutive, confirmant que sa politique monétaire est « à la bonne place ». Le taux de dépôt reste fixé à 2 %, un niveau situé au cœur de la zone que la BCE comme nous considère compatible avec une politique monétaire neutre. Si le communiqué réaffirme que les décisions futures seront prises « réunion par réunion » et « en fonction des données », le ton général suggère qu’aucun ajustement des taux n’est envisagé à court terme, ni à la hausse ni à la baisse.

Christine Lagarde s’est montrée plus confiante quant aux perspectives économiques. Sans aller jusqu’à affirmer que les risques sur la croissance sont désormais orientés à la hausse, elle a souligné la résilience de l’économie et la diminution des risques baissiers, notamment grâce à l’accord tarifaire entre les États-Unis et l’Union européenne, au cessez-le-feu au Moyen-Orient et à l’apaisement des tensions sino-américaines.

Sur le front de l’inflation, la BCE n’a pas modifié son diagnostic. Elle continue de prévoir une inflation inférieure à sa cible de 2 % au cours des deux prochaines années, tout en estimant que les risques sont équilibrés, ce qui justifie le maintien d’une politique monétaire neutre.

Ce positionnement met de plus en plus à l’épreuve notre scénario, qui intègre encore une dernière baisse de taux d’ici la fin de l’année (à 1,75 %). La BCE aurait-elle retrouvé un biais conservateur proche de celui qui prévalait avant l’ère Draghi ?

Nous continuons de penser qu’une politique légèrement plus accommodante serait justifiée dans une logique de gestion des risques, notamment pour compenser l’appréciation de l’euro et la remontée des taux longs, alors que l’inflation reste inférieure à la cible. D’autant plus que la dernière enquête de la BCE auprès des banques de la zone euro montre un arrêt de l’assouplissement des conditions de crédit au second semestre, ce qui laisse penser que la reprise du crédit restera limitée.

Zone euro : une croissance plus solide que prévu à la mi-2025

La confiance des consommateurs s’est légèrement redressée en octobre

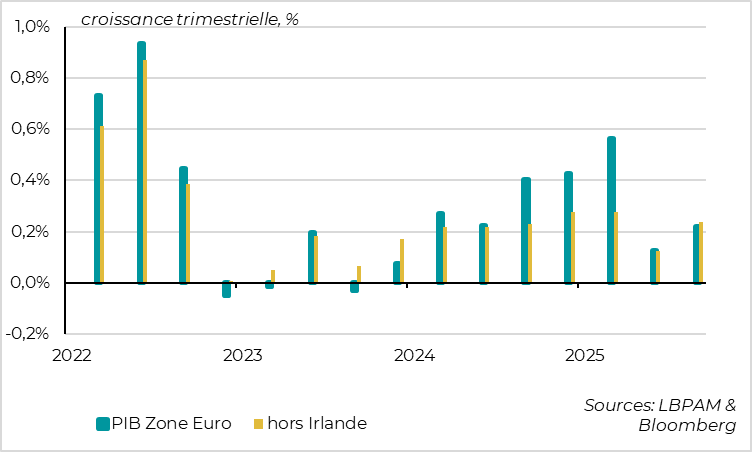

Le PIB de la zone euro a progressé de 0,2 % au troisième trimestre, après une hausse de 0,1 % au deuxième trimestre, et au-dessus des attentes du consensus (0,1 %). La croissance a donc bien ralenti à la mi-2025, comme anticipé en raison de la guerre commerciale et des incertitudes persistantes, tombant sous les 1 % en rythme annualisé. Néanmoins, elle résiste et reste positive.

Le détail des composantes du PIB n’est pas encore disponible, la première estimation ne fournissant que le chiffre global. Cela limite les conclusions que l’on peut tirer à ce stade sur la dynamique sous-jacente. Toutefois, un point important peut déjà être souligné : cette croissance n’est pas artificiellement gonflée par la volatilité des données irlandaises. En effet, l’Irlande n’a enregistré qu’une croissance de 0,1 % au T3, ce qui fait que, pour la première fois depuis deux ans, la croissance de la zone euro hors Irlande est supérieure à celle de l’ensemble de la zone.

La confiance des entreprises françaises enregistre enfin une légère amélioration en octobre.

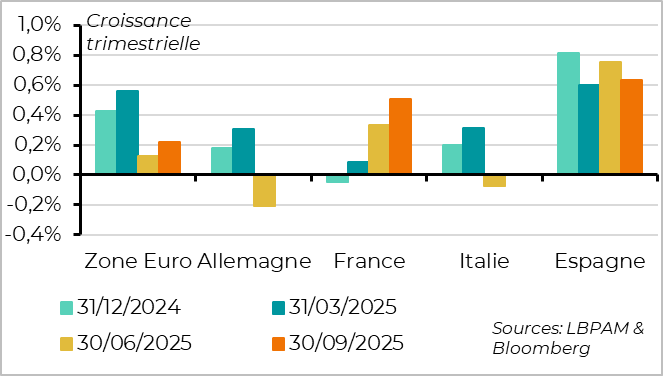

Du côté des pays, les PIB allemand et italien ont stagné au troisième trimestre, après avoir reculé au deuxième. Ce n’est pas une surprise, ces deux économies étant particulièrement exposées aux tensions commerciales mondiales. Elles évitent toutefois la récession technique à la mi-2025.

La croissance espagnole reste soutenue (+0,6 %), comme attendu. Elle est largement portée par la demande intérieure finale, avec une nette accélération de la consommation privée (+1,2 %), de la consommation publique (+1,1 %) et de l’investissement (+1,7 %), ce qui compense le repli des exportations.

La véritable surprise vient de la France, dont la croissance s’est accélérée à 0,5 % au troisième trimestre, après 0,3 % au deuxième. Ce chiffre est probablement amplifié par la contribution exceptionnelle du commerce extérieur (+1,3 point), après deux trimestres de baisse. Toutefois, la demande intérieure hors variations de stocks un indicateur plus stable progresse de 0,3 %, son plus haut niveau depuis un an. Si la consommation des ménages reste modeste (+0,1 %) et l’investissement immobilier recule (-0,4 %), l’investissement des entreprises, lui, bondit de 0,9 %, atteignant un sommet depuis deux ans, malgré un contexte toujours incertain.

Les données du marché du travail confirment la résilience de la Zone Euro cet été. Le taux de chômage reste stable en septembre à 6,3%, proche de son plus bas historique. Cela suggère que l’emploi a continué de croitre légèrement.

Le taux de chômage a légèrement augmenté en France et en Allemagne au troisième trimestre, mais il se stabilise en Allemagne en octobre. Dans le même temps, le chômage continue de légèrement baisser en Italie et en Espagne.

Les enquêtes d’octobre suggèrent que la croissance de la zone euro ne ralentit pas en ce début de quatrième trimestre elle pourrait même légèrement accélérer. Après la progression des indices PMI la semaine dernière, c’est au tour de l’enquête de la Commission européenne de montrer des signes positifs, avec une hausse de 1,2 point en octobre. Bien que l’indicateur reste sous sa moyenne historique, à 96,8 points, il atteint son plus haut niveau depuis un an et demi.

Cette enquête, plus large que les PMI car couvrant un éventail plus étendu de secteurs, révèle une amélioration relativement généralisée de la confiance, tant au niveau sectoriel que géographique y compris en France, contrairement aux résultats du PMI.

Dans l’ensemble, les enquêtes d’octobre sont compatibles avec un rythme de croissance trimestrielle de l’ordre de 0,2 à 0,3 %, en ligne avec notre scénario d’une légère accélération de l’activité économique d’ici la fin de l’année.

Xavier Chapard

Stratégiste