La résistance du consommateur resté clé pour l’économie américaine

Lien

Que retenir de l'actualité de marché du 16 septembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Comme on pouvait le craindre, l’agence Fitch a décidé d’abaisser la notation de la dette souveraine de la France d’un cran, de A+ à AA-. La décision s’appuie sur plusieurs facteurs. En premier lieu, évidemment, le niveau de la dette, qui d’après les projections de l’agence passerait à 121% du PIB en 2027 contre 113% en 2024. Ceci traduit une réduction du déficit public très lent, qui resterait d’après elle autour de 5%. L’agence considère que l’actuelle fragmentation politique est peu susceptible de permettre une consolidation budgétaire plus ambitieuse et soutenable. Fitch considère qu’avec une croissance potentielle relativement faible (1,1%), l’ajustement à la hausse de la fiscalité, qui est la plus élevée de l’UE, devient plus difficile.

► Au total, la pression sur le nouveau premier ministre est forte de trouver rapidement un chemin vers un budget d’ajustement pour 2026 qui permette de faire émerger une majorité à l’Assemblée nationale pour le voter. Devant l’incertitude actuelle, nous restons toujours prudents sur la dette française.

► Aux Etats-Unis, on attend ce mercredi de la part de la Fed une baisse de ses taux directeurs de 25 points de base, après 9 mois de pause. D’après nous, cette baisse ne devrait pas être plus forte et n’est pas forcément le signe d’un nouveau cycle de baisses rapides. En effet, bien que la banque centrale devrait agir devant la détérioration du marché du travail, elle devrait prendre en compte une inflation qui recommence à s’éloigner de la cible de 2%. Nous pensons qu’une autre baisse des taux aura lieu à la fin de l’année. Pour suivre une dynamique plus rapide de baisse, il faudrait une hausse du chômage bien plus marquée et une accalmie sur le plan de l’inflation.

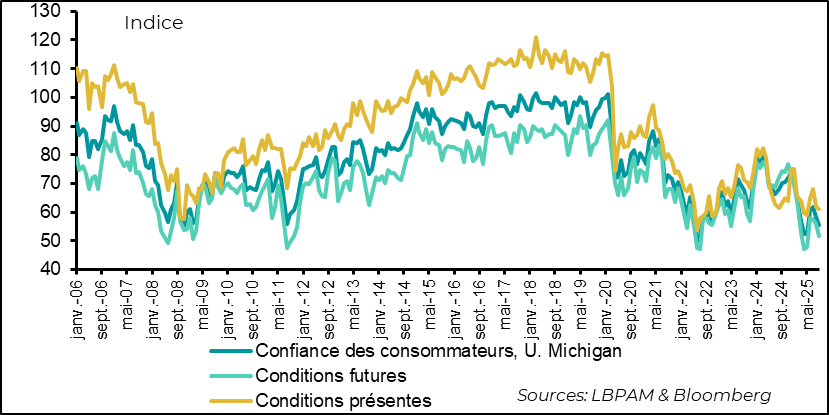

► La forte baisse des créations d’emplois depuis avril, et la montée du taux de chômage à 4,3%, qui reste néanmoins faible, pourraient être un indicateur d’une tendance plus dégradée du cycle économique américain. De fait, l’enquête préliminaire sur la confiance des ménages en septembre de l’U. du Michigan montre une montée des craintes sur la situation de l’emploi. La confiance a baissé en juin à 55 soit le plus bas niveau depuis le début d’année, après le plongeon d’avril dû à l’annonce des fortes hausses des tarifs douaniers. En même temps, les anticipations d’inflation des ménages sont reparties à la hausse. Ces éléments résument bien le dilemme dans lequel va se trouver la Fed dans les mois à venir.

► En Chine, les statistiques pour le mois d’août sur la dynamique de la demande intérieure ont montré un affaiblissement. Tout d’abord, les ventes de logements ont continué de s’effondrer, mais à un rythme bien plus fort qu’anticipé, tout comme l’investissement résidentiel. En même temps, que ce soit la consommation, au travers des ventes au détail, ou l’investissement ont progressé bien plus faiblement que prévu. Ces mauvais chiffres devraient pousser les autorités à accentuer le soutien à l’économie dans les trimestres à venir, d’autant plus si les exportations venaient à fléchir de manière marquée du fait des tarifs américains.

Pour aller plus loin

Etats-Unis : le consommateur américain pourrait fléchir

La confiance des ménages se détériore en septembre

Sur le deuxième trimestre, la consommation s’est un peu redressée et les chiffres de juillet étaient plutôt rassurants. Néanmoins, les statistiques continuent à souffler le chaud et le froid quant à l’appétit de consommation. Ainsi, dans l’enquête préliminaire pour le mois de septembre sur la confiance des consommateurs de l’U. du Michigan on voit que la perception de ceux-ci s’est détériorée. Celle-ci s’approche de nouveau du point bas de l’année touché en avril dernier lors de l’annonce des tarifs réciproques par le président Trump.

Que ce soit sur la perception des conditions actuelles ou sur les perspectives, les indices reculent. Il se retrouvent bien en dessous de la moyenne de long terme.

Selon l’enquête un des facteurs qui semble peser sur le moral des ménages est leurs craintes sur l’évolution du marché du travail. La probabilité de perdre son emploi dans les 5 prochaines années est revenu à son plus haut niveau de l’année, et reste historiquement élevée.

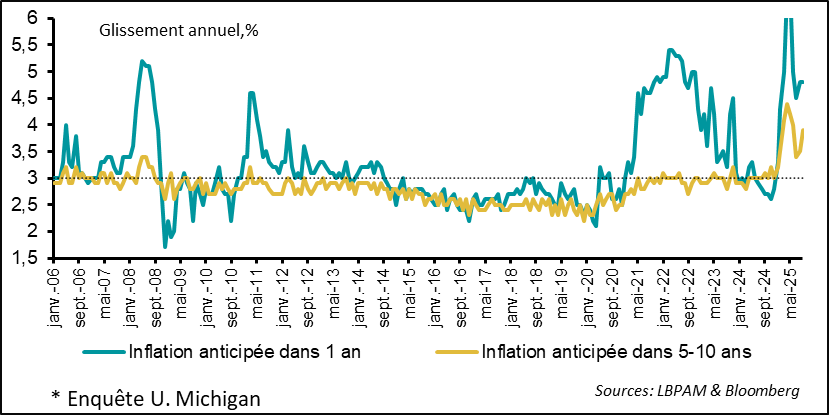

Les anticipations d'inflation repartent à la hausse et restent élevées

En outre, la perception sur la dynamique d’inflation reste aussi négative. Ainsi, que ce soient les anticipations d’inflation à 1 an ou 5-10 ans, elles repartent à la hausse et restent à des niveaux très élevés. En même temps, il faut toujours rester prudents sur ces statistiques car elles sont volatiles et pourraient se modifier d’ici la fin du mois quand l’enquête finale sera publiée.

En outre, la perception sur la dynamique d’inflation reste aussi négative. Ainsi, que ce soient les anticipations d’inflation à 1 an ou 5-10 ans, elles repartent à la hausse et restent à des niveaux très élevés. En même temps, il faut toujours rester prudents sur ces statistiques car elles sont volatiles et pourraient se modifier d’ici la fin du mois quand l’enquête finale sera publiée.

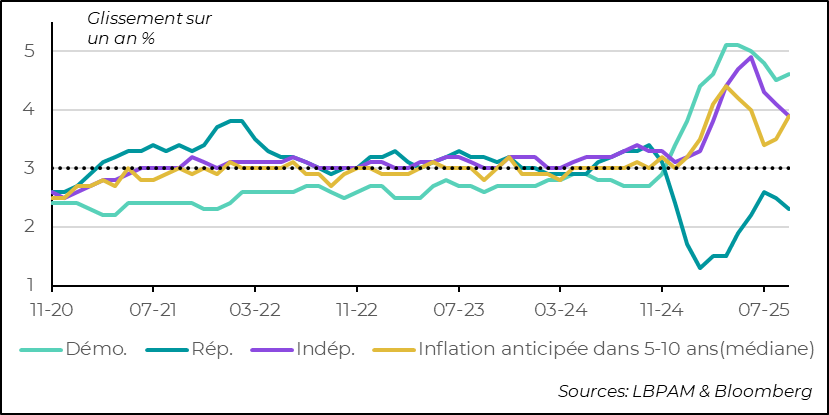

Le clivage politique reste historiquement élevé sur ces enquêtes économiques

Un des phénomènes des plus perturbants dans ces enquêtes est le clivage politique qu’il existe dans les réponses données aux questions. Ainsi, sur l’inflation, les personnes interrogées proches du parti Démocrate sont très inquiètes sur les évolutions des prix, alors qu’au contraire celles à sensibilité Républicaine ont une vue opposée. Ces deux visons paraissent exagérées. Une façon peut être plus proche de la perception du risque inflationniste est de considérer la vue des indépendants. Celles-ci sont un peu modérées en septembre mais restent très élevée, avec une anticipation d’inflation à 5-10 ans de 3,9%, soit toujours historiquement forte.

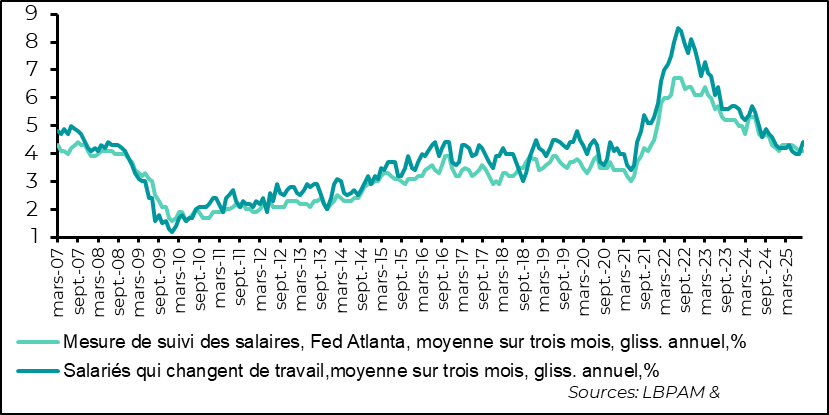

La progression des salaires ne décélère plus

Alors qu’une inflation pourrait venir rogner le pouvoir d’achat des ménages, il est donc important de suivre aussi l’évolution des salaires dans l’économie. Il ressort des calculs de la Réserve Fédérale d’Atlanta que les salaires en août ont maintenu la même progression que le mois précédent, soit 4,1% en glissement annuel. Ils monteraient donc toujours plus rapidement que les prix. Aussi, la progression des salaires des personnes qui changent volontairement de travail, une des mesures qui sert d’approximation des éventuelles tensions sur le marché du travail, est repartie à la hausse, passant à 4,4%. Ceci pourrait être une indication d’un marché du travail qui certes se détend globalement, mais qui resterait encore tendu dans certains segments. Ceci serait aussi un signal de prudence pour la Fed d’agir trop rapidement dans l’assouplissement de sa politique monétaire.

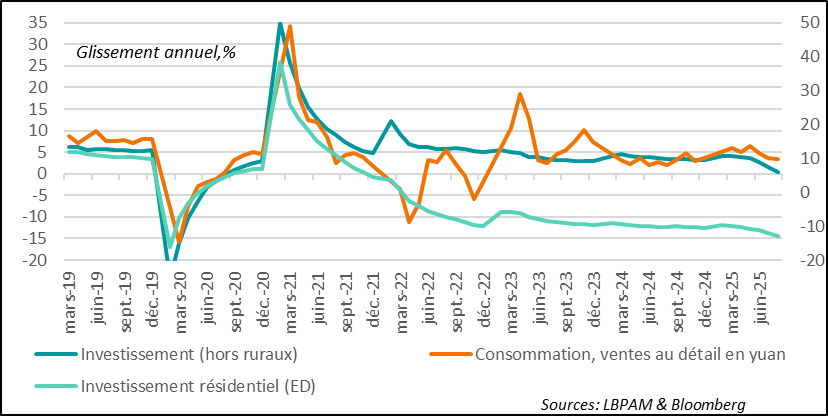

Chine : des statistiques économiques décevantes

La demande intérieur fléchit en août

Les statistiques sur la demande intérieure chinoise en août ont été bien plus faibles que prévu. En particulier, l’investissement résidentiel, ainsi que les ventes de logement qui ont de nouveau chuté de manière prononcée. L’investissement résidentiel a baissé de 12,9% en glissement annuel en comparant les 8 premiers mois de l’année. C’est le plus fort recul depuis 2020. Ceci montre bien que ce secteur, jadis un des moteurs de la croissance intérieure chinoise, continue sa purge.

Du côté de l’expansion, l’investissement, hors secteur rural, a quant à lui presque stagné (0,5%) comparant les 8 premiers mois de l’année à ceux de l’année dernière. La consommation, mesurées par les ventes au détail, a aussi modéré son expansion à 3,4% en glissement annuel en août.

Au total, ces chiffres montrent que la Chine peine à retrouver une croissance solide. On verra ce que nous indiquerons les prochains chiffres d’exportations avec les tarifs douaniers américains en place. Tout fléchissement trop prononcé du secteur exportateur, qui jusqu’ici a été le moteur de la croissance, devrait forcer les autorités à trouver d’autres sources d’impulsion de la demande domestique.

Ce soutien est sûrement crucial pour maintenir l’élan de la bourse chinoise. Nous conservons pour l’instant plus de prudence sur le marché chinois après avoir bénéficié de sa forte progression depuis le printemps.

Sebastian PARIS HORVITZ

Directeur de la Recherche