La semaine des banques centrales

Link

- Les marchés attendent les décisions de la Fed, la BCE, la Banque du Japon (BoJ) et de la banque centrale chinoise (PBoC) cette semaine. Malgré des anticipations de politiques monétaires assez restrictives, l’anxiété du marché semble limitée. En effet, les actions américaines passent la barre des 20% depuis leur point bas d’octobre en fin de semaine dernière, ce qui est la définition technique d’un « bull market ». Et les primes de risque de crédit sont quasiment revenues à leur niveau d’avant le stress bancaire de mars.

- La Fed devrait maintenir ses taux inchangés mercredi pour la première fois depuis plus d’un an après 10 hausses consécutives. Mais Powell devrait insister sur le fait qu’il s’agit d’une pause et en aucun cas d’un pivot. Et les prévisions de taux des membres de la Fed pour la fin de l’année (le fameux dot plot) pourraient indiquer que la Fed est prête à remonter davantage ses taux. Le marché anticipe 80% de chance d’une dernière hausse de taux d’ici juillet. Notre scénario est que la Fed en a probablement fini avec ses hausses de taux et qu’elle ne réduira pas ses taux avant l’année prochaine, mais le risque est clairement pour d’autres hausses de taux si le marché de l’emploi et l’inflation sous-jacente ne ralentissent pas plus nettement cet été.

- La BCE devrait encore remonter ses taux de 25pb cette semaine à 3,5%, pour la 8ème fois consécutive, et indiquer qu’elle s’approche de la fin du cycle de hausses mais qu’elle n’y est pas encore. Comme le marché, nous anticipons une dernière hausse de taux cet été. Malgré le ralentissement net de l’inflation en mai, le staff risque de réviser à la hausse ses prévisions d’inflation pour 2023 et 2024 en raison de la persistance des pressions sur le prix des services. Cela ne plaide pas pour un discours plus accommodant à court terme.

- Pour l’Asie, il est largement attendu que la Banque du Japon maintienne sa politique très accommodante inchangée cette semaine. Les incertitudes sont élevées quant au timing de sorti de cette politique accommodante, et certains l’anticipent dès cet été. Mais il est peu probable que la BoJ donne une indication sur ce sujet cette semaine. En Chine, les chances d’une première baisse de taux depuis près d’un an ont augmenté après les signes de ralentissement économique et la faiblesse de l’inflation en mai.

- La bonne nouvelle pour les marchés est que les anticipations de politique monétaire nous semblent assez raisonnables. Ils n’anticipent plus de baisses de taux agressives de la Fed ou de la BCE cette année. Cela réduit le risque pour les marchés obligataires et nous pousse à aller chercher du rendement sur certains segments de la courbe des taux souverains et sur le crédit de manière sélective. Même si les risques sur les taux restent probablement un peu haussier cet été. Toutefois, dans notre scénario où la croissance doit rester médiocre à cause de politiques monétaires qui resteraient restrictives pour permettre une détente durable des pressions inflationnistes, il nous semble que les marchés actions sont un peu complaisants. Cela nous pousse à rester légèrement sous-pondérés sur les actions en se focalisant sur les entreprises les mieux à même de défendre leurs marges dans ce cycle.

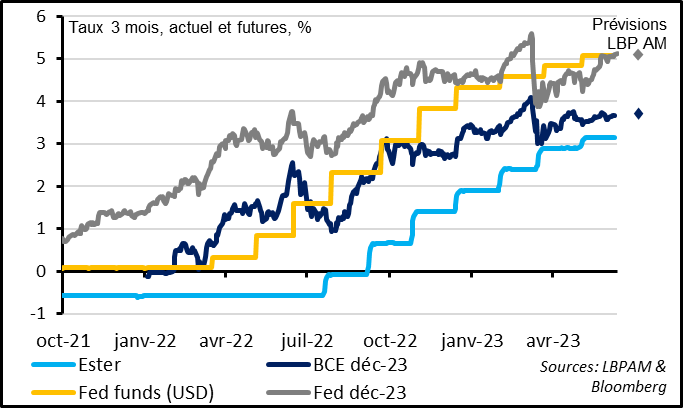

Fig. 1 Banques centrales : les anticipations de taux directeurs pour cette année nous semblent enfin assez raisonnables

Les anticipations de taux directeurs pour la Fed ont rebondi depuis leur point bas de mi-mars, lorsque les craintes sur les banques régionales étaient à leur maximum. Elles se sont stabilisés depuis fin mai, la surprise à la hausse sur l’emploi étant compensée par la baisse des indicateurs de conjonctures en mai (surtout l’ISM services).

Pour la Zone Euro, les anticipations de taux de la BCE sont assez stables depuis mi-avril, les signes de persistance des tensions sur les prix des services et l’emploi ayant compensé les premiers signes d’affaiblissement de la croissance en mai.

Au total, les anticipations du marché pour les taux directeurs des deux grandes banques centrales sont en ligne avec notre scénario pour la fin de l’année, anticipant un taux de la Fed stable à 5,1% et un taux de la BCE 50pb au-dessus de son niveau actuel à 3,75%.

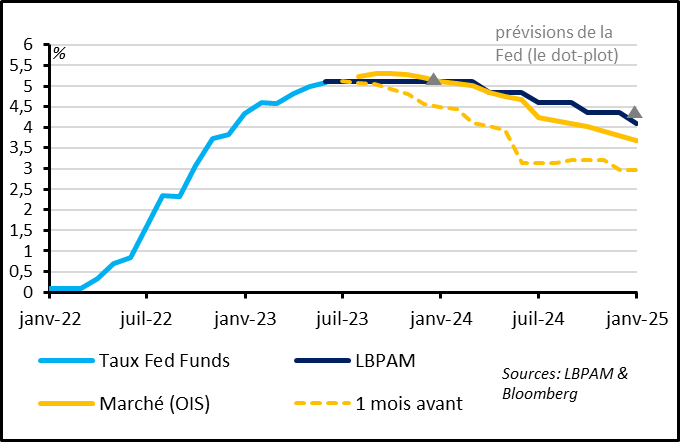

Fig. 2 Etats-Unis : la Fed devrait faire une pause cette semaine mais le risque sur les taux directeurs reste haussiers

Comme le marché, nous anticipons que la Fed va laisser ses taux inchangés cette semaine après 10 hausses consécutives. Alors que les marchés anticipaient des baisses de taux rapides de la Fed à partir de cet été depuis plusieurs mois, ils intègrent désormais des risques de hausses de taux supplémentaires : 30% de chance d’une hausse cette semaine, 80% de chance d’une hausse d’ici juillet. Il nous semble qu’une hausse de taux cette semaine est peu probable, même si cela ne peut être écarté surtout avant la publication demain de l’inflation pour mai. Au contraire, une reprise des hausses de taux en juillet voire en septembre est un risque significatif selon nous, en particulier si l’emploi et l’inflation sous-jacente ne commencent pas ralentir plus nettement d’ici là. Ce risque pourrait être mis en avant par Powell dans sa conférence de presse et par la mise à jour des prévisions des membres de la Fed. En effet, il suffirait que seulement 2 des 18 membres du FOMC prévoient désormais une hausse de taux supplémentaires pour que la médiane des anticipations indique un taux directeur supérieur à la fin de l’année. Or plusieurs membres du FOMC ont indiqué récemment être préoccupés par l’absence de ralentissement de l’inflation sous-jacente depuis le début de l’année.

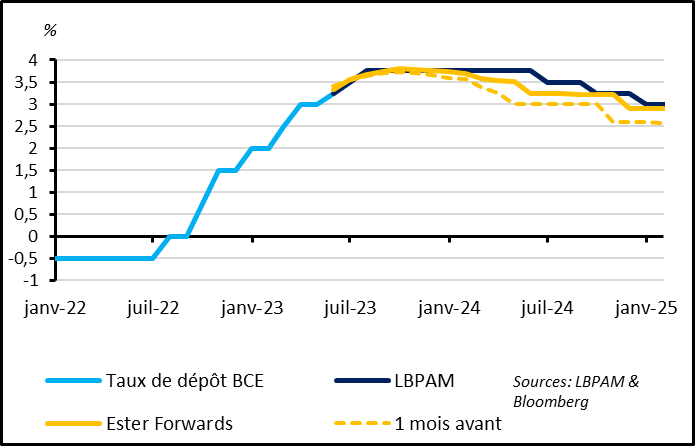

Fig. 3 Zone Euro : La BCE n’en a pas fini avec les hausses de taux, avec une nouvelle hausse anticipée pour cette semaine

Pour la BCE, une nouvelle hausse de taux cette semaine est quasi certaine pour nous comme pour les marchés. C’est en ligne avec la grande majorité des discours des membres de la BCE qui ont rappelé qu’il restait du chemin à parcourir dans ce cycle de hausses des taux. Lagarde, tout en insistant sur le fait que la suite serait fonction des données (« data dependent»), devrait maintenir un discours dur qui suggérerait que les hausses de taux ne sont pas tout à fait terminées. Si la baisse des indicateurs d’activité et le ralentissement plus fort qu’attendu de l’inflation en mai pourraient pousser la BCE à être plus prudente, nous pensons que les craintes sur l’inflation et sur les anticipations d’inflation devraient la pousser à rester dure.

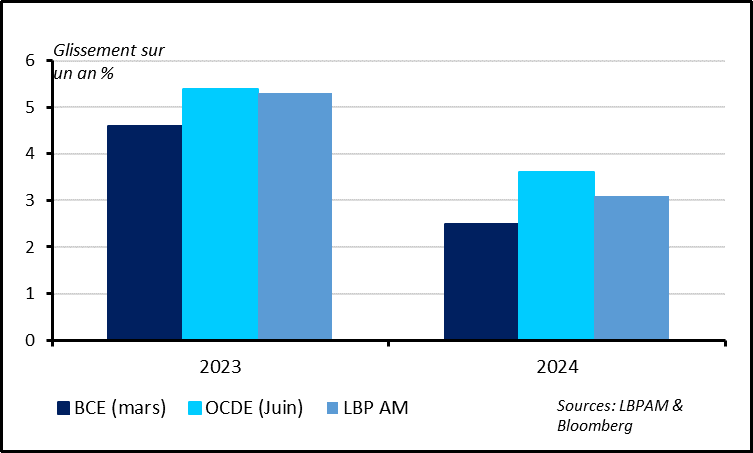

Fig. 4 Zone Euro : La BCE pourrait réviser de nouveau à la hausse ses prévisions d’inflation sous-jacente

Le staff de la BCE pourrait revoir de nouveau à la hausse ses prévisions d’inflation sous-jacentes, ce qui maintiendrait la pression sur la BCE. Les anticipations d’inflation totale dépendent grandement des perspectives des prix de l’énergie, qui sont elles même incertaines. Ainsi, le prix du gaz rebondit légèrement depuis début juin après s’être effondré de façon continue depuis le début de l’année (à 33EUR/MWh contre moins de 25 au début du mois et 75 au début de l’année). Les prévisions d’inflation sous-jacente sont plus stables et celles de la BCE faite en mars semblent basses. Elles sont plus de 0,5pt sous nos prévisions et sous les prévisions faites par l’OCDE la semaine dernière. Si la BCE les revoit à la hausse, cela repoussera la date à laquelle l’inflation reviendra durablement vers la cible de 2% et augmentera le risque de désencrage des anticipations, ce qui sera mal vu par le comité de politique monétaire de la BCE.