La situation se complique aussi pour l’économie américaine

Lien

Retrouvez le décryptage marché du 24 février 2025, signé Xavier Chapard.

Ce qu’il faut retenir

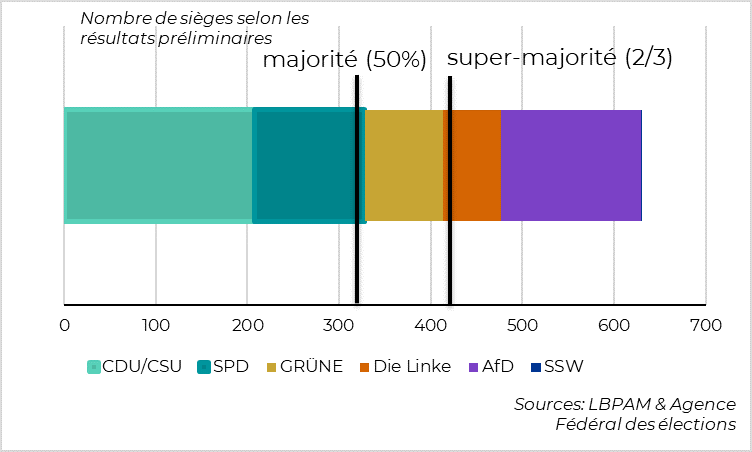

►Les résultats préliminaires des élections fédérales allemandes sont globalement en ligne avec les attentes, ce qui rassure les marchés ce matin. La CDU/CSU a largement gagné tout en étant loin d’obtenir la majorité des sièges, et l’Afd a doublé son score des précédentes élections mais ne jouera pas de rôle dans le nouveau gouvernement. Il faudra probablement attendre 2 mois pour qu’un accord de coalition gouvernemental avec le SPD soit en place, mais une coalition a deux (plutôt qu’à 3 avec les verts) maintient l’espoir d’un gouvernement capable d’agir et plutôt pro-business. Cela dit, les trois principaux partis centristes ne disposent pas de la super-majorité nécessaire pour changer la constitution, ce qui peut rendre plus compliquer l’assouplissement attendu de la politique budgétaire.

►Au-delà de l’Allemagne, ces élections vont ouvrir la voix aux négociations entre européens, en particulier en ce qui concerne le rôle qu’ils peuvent jouer dans les négociations de paix en Ukraine et la feuille de route pour la politique de défense européenne. A court terme, le marché réagira à la probabilité que les prix de l’énergie baissent en Europe (grâce à la baisse de l’incertitude et au potentiel retour de l’offre Russe) et à la vitesse et l’ampleur de la hausse des dépenses militaires et de reconstruction de l’Europe.

►Ces deux éléments sont positifs pour les actifs européens, même si les espoirs des marchés nous semblent déjà très élevés. En effet, les chances que les sanctions européennes sur l’énergie russe soient assouplies ou retirées nous semblent limitées dans un scénario de paix imposée à l’Ukraine (et en grande partie à l’Europe). Par ailleurs, la hausse des dépenses militaires européennes risque d’être graduelle et d’une efficacité limitée (par manque de coordination entre les pays et vu l’intensité de ses dépenses en importations).

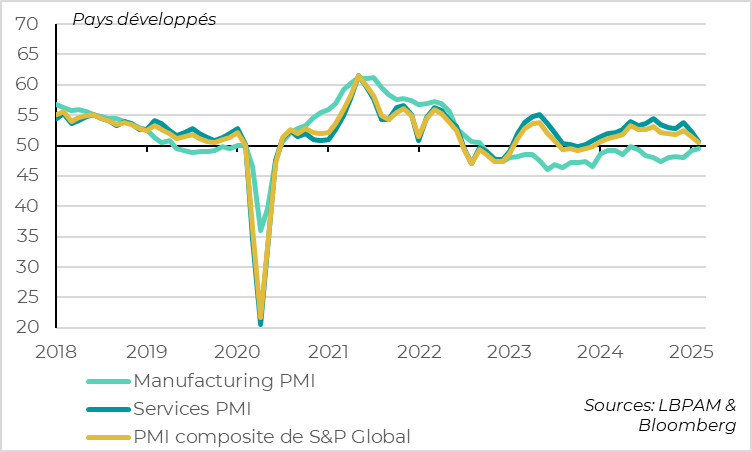

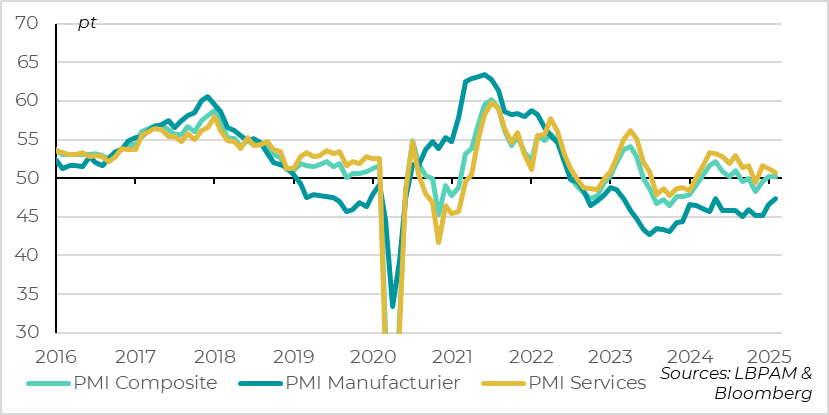

►Les dernières données économiques suggèrent que la croissance mondiale est un peu moins dynamique en début d’année mais aussi un peu moins déséquilibrée, ce qui réduit les risques. Ainsi, les PMI dans les pays développés baissent au global de nouveau de 1pt en février pour atteindre un plus bas depuis 2023. Mais ils restent en territoire de légère d’expansion (à 50,5pt) et s’améliorent encore dans les zones (l’Europe) et secteurs (l’industrie) qui restaient dégradés l’année dernière.

►La grosse surprise est la forte baisse du PMI Services aux Etats-Unis, qui chute en territoire de contraction pour la première fois depuis 2 ans. Cet affaiblissement de conjoncture est confirmé par l’affaiblissement d’autres indicateurs, notamment de la confiance des ménages, de telle sorte que les surprises économiques deviennent négatives pour la première fois depuis l’été dernier. Cela suggère que le ralentissement de l’économie américaine, que nous attendions pour plus tard dans l’année, pourrait intervenir plus rapidement. En effet, les mesures que poussent la nouvelle administration américaine depuis son investiture sont plus rapides et importantes et moins pro-business que lors de la première administration Trump.

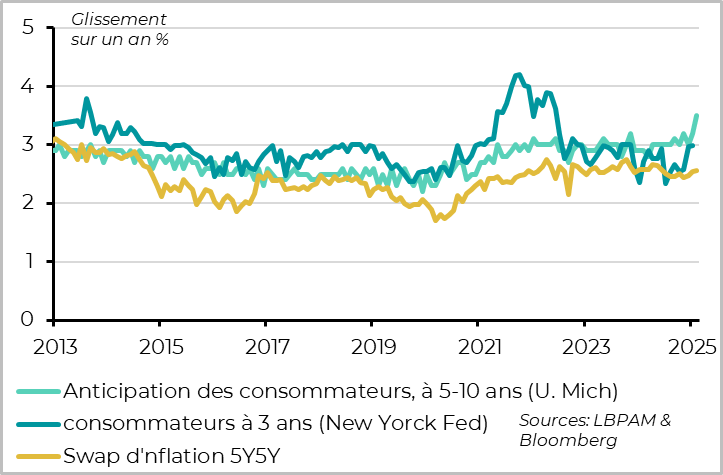

►Et dans le même temps, les anticipations d’inflation des ménages augmentent fortement d’après la dernière enquête de l’Université de Michigan. Les anticipations à long terme, celles qui sont le plus suivies par la Fed, augmentent à 3,5% pour la première fois depuis 1995. Cela complique la position de la Fed, qui devrait rester prudente à court terme.

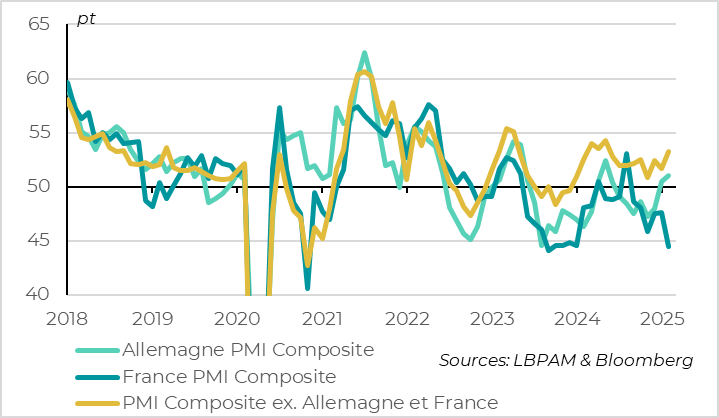

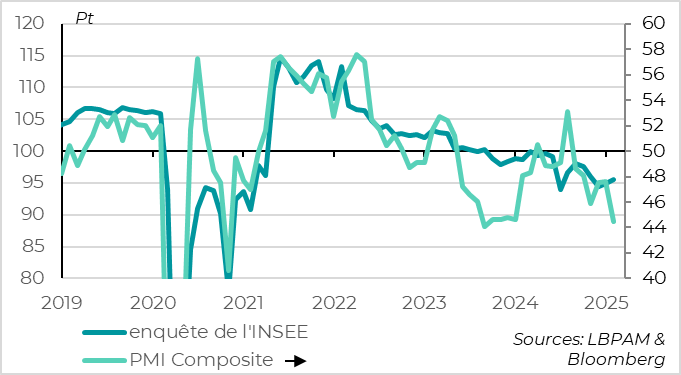

►En Zone Euro, le PMI est stable juste au-dessus des 50 pt en février, suggérant une croissance positive mais toujours limitée. Les PMI continuent de se reprendre en Allemagne grâce à l’industrie et restent solide dans la périphérie. En revanche, le PMI français chute à seulement 44,5pt, ce qui pose question même si l’enquête de l’INSEE auprès des entreprises est moins alarmante.

Pour aller plus loin

Allemagne: Vers une grande coalition à deux mais sans super-majorité des partis centristes

Monde : les PMIs baissent nettement dans les services mais progressent encore dans l’industrie

Les PMI dans les pays développés baissent de 1pt en février à 50,5pt, soit un plus bas depuis 2023. Cela suggère que l’activité globale ralentit un peu en début d’année après avoir accéléré fin 2024. Cela est cohérent avec les signes de léger ralentissement de la consommation des ménages qui souffre de la persistance de l’inflation en début d’année, alors qu’elle avait fortement accéléré en fin d’année dernière.

Mais cette baisse vient uniquement du secteur des services aux Etats-Unis, ce qui est rassurant pour le cycle économique.

Il est notamment rassurant que les PMI manufacturiers continuent de se reprendre, ce qui suggère une amélioration du cycle industriel global malgré les risques sur le commerce mondial. Les PMI progressent encore légèrement en février pour atteindre globalement un plus haut depuis 9 mois, même s’ils restent globalement en zone de contraction de l’activité industrielle (à 49,5pt). C’est un signe encourageant car les PMI manufacturiers sont moins volatiles au mois que ceux des services et parce que l’industrie est un secteur particulièrement cyclique et globalisé. Et les indicateurs avancés sont positifs (hausse des commandes et baisse des stocks), ce qui suggère que la reprise industrielle va au-delà des possibles hausses de dépenses à court terme avant les hausses des droits de douanes.

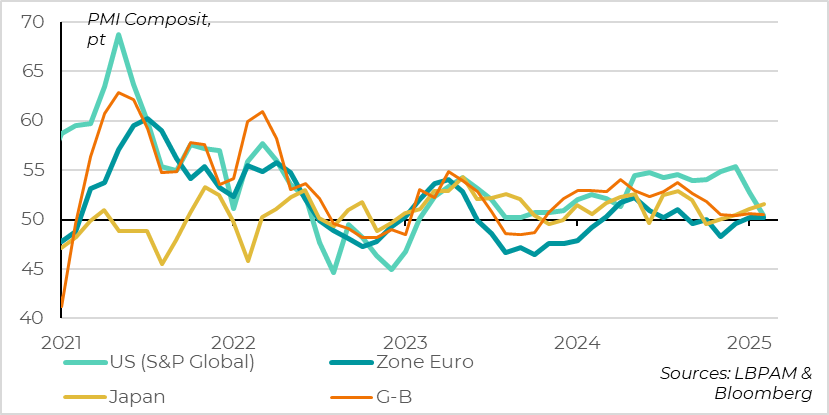

Monde : les PMI américains rentrent dans le rang, très rapidement

La baisse du PMI services aux Etats-Unis (Cf. Inra) fait rentrer le PMI américain dans le rang, les PMI étant juste au-dessus des 50 points dans toutes les zones développées en février.

En dehors des Etats-Unis, le PMI est stable après être repassé au-dessus des 50pt en janvier. Cela traduit la stabilité des PMI en Europe juste au-dessus de la zone de stagnation (à 50,2pt en Zone Euro et 50,5pt au Royaume-Uni), alors que PMI japonais continue de progresser légèrement à 51,6 points.

Au total, la nouvelle baisse du PMI composite global en février ne remet pas en cause la baisse du risque conjoncturel global en dehors des Etats-Unis mais fait apparaitre le risque d’un ralentissement plus rapide et plus marqué de l’économie américaine dans les prochains mois.

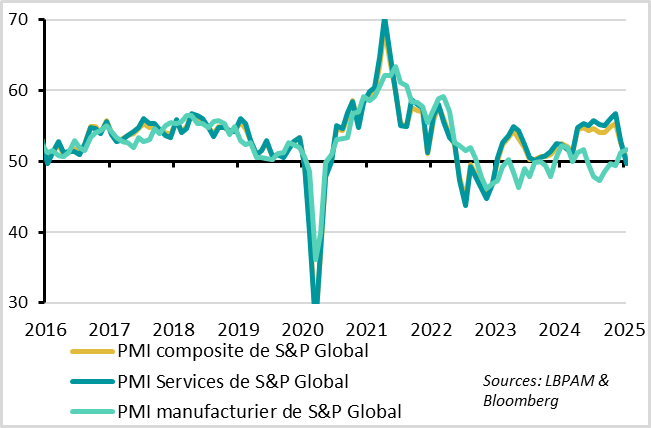

Etats-Unis : Le PMI services chute sous les 50pt pour la première fois depuis 2 ans

Les PMI américains de S&P Global déçoivent de nouveau fortement en février, indiquant une quasi-stagnation de l’activité à cause des services. Si nous ne voulions pas surréagir à la baisse du PMI services en janvier, la nouvelle baisse du PMI en février et l’affaiblissement des autres indicateurs de confiance suggèrent que le ralentissement de l’économie américaine, que nous attendions pour plus tard dans l’année, pourrait intervenir plus rapidement. Cela pourrait venir de l’incertitude créée par la nouvelle administration américaine, qui pousse depuis son investiture plus rapidement des mesures plus radicales et moins pro-business que lors de la première administration Trump.

Le PMI américain chute pour le second moins consécutif pour atteindre à 50,4pt, alors qu’il oscillait proche des 55pt dans la seconde partie de l’année dernière et qu’il avait atteint un plus haut depuis plus de 2 ans en décembre après les élections présidentielles (à 55,4). Pourtant, comme dans le reste du monde, le PMI manufacturier américain continue de progresser en février après être repassé au-dessus des 50pt en janvier.

La baisse reflète la nouvelle forte baisse de la confiance dans les services, pour lesquels le PMI passe sous la limite des 50pt pour la première fois depuis 2 ans (à 49,7pt). L’activité domestique semble donc ralentir nettement début 2025 après avoir été très solide fin 2024. Cela suggère que la consommation n’est plus aussi forte que l’année dernière.

Etats-Unis : Les anticipations d’inflation des ménages augmentent fortement en février

Du côté des ménages américains, l’enquête finale de l’université du Michigan indique que la confiance baisse deux fois plus qu’initialement estimé en février, à un plus bas depuis plus d’un an (64,7pt), à cause des craintes de reprise de l’inflation suite à des hausses de droits de douanes.

En effet, les anticipations d’inflation des ménages à court et surtout à long terme continuent d’augmenter fortement et sortent de la bande de fluctuation dans laquelle elles oscillaient depuis que l’inflation est bien ancrée. Les anticipations à 1 an atteignent 4,3% pour la première fois depuis 2023. Surtout, les anticipations d’inflation à 5-10 ans, celles qui sont le plus suivies par la Fed pour juger de l’ancrage des anticipations, atteignent à 3,5% pour la première fois depuis 1995.

Nous prenons toujours cette enquête avec des pincettes vu la divergence de la confiance entre les républicains et les démocrates. En effet, la confiance des premiers reste à un plus haut depuis Trump 1.0 car il anticipe que l’inflation va disparaitre cette année et rester durablement sous la cible (1,3% à 5-10 ans). Au contraire, les seconds sont les moins confiants qu’au pire du choc du Covid et anticipent une inflation durablement au-dessus de la cible (4,4% à 5-10 ans). Et les autres enquêtes comme les marchés ne sont pas aussi alarmantes que celle de l’Université du Michigan quant aux anticipations d’inflation.

Cela dit, la Fed sera probablement très prudente face à la montée des anticipations à long terme (qui sortent de leur bande de fluctuation historique de 2,8%- 3,2% en février). La situation devient donc plus complexe pour la Fed face à une économie qui ralentit alors que le risque d’une inflation durablement au-dessus de la cible augmente. Notre scénario reste une pause de la Fed dans les prochains mois avant deux baisses de taux en milieu et à la fin de cette année. Mais elle devra être prête à réagir aux surprises dans les deux sens, surtout en fonction des politiques économiques qui seront mises en œuvre par le gouvernement américain.

Zone Euro : le PMI services reste positif et le PMI manufacturier s’améliore un peu

Pour la Zone Euro, le PMI stagne en février après avoir rebondit au tournant de l’année, indiquant une croissance limitée mais positive. Alors qu’il était en zone de contraction dans la seconde partie de l’année dernière et avait chuté après l’élection de D. Trump, le PMI se stabilise juste au-dessus des 50pt début 2025 (à 50,2pt). Cela suggère que les risques de droit de douane sont compensés par les espoirs de cesser le feu en Ukraine et surtout par l’assouplissement même graduel des politiques économiques domestiques.

En termes de secteurs, le PMI services baisse de façon inattendue tout en restant en zone d’expansion (-0,6pt à 50,7). Mais cela est compensé par une poursuite de la reprise de la confiance dans l’industrie, le PMI manufacturier augmentant encore à un plus haut depuis 9 mois. Cela dit, le PMI manufacturier reste à un niveau toujours dégradé (47,3pt).

Zone Euro : Le PMI rebondit en Allemagne et dans la périphérie mais chute en France

En termes de pays, le PMI allemand continue de se reprendre après être repassé en territoire positif en janvier, à 51pt, avant les élections. Cela traduit la hausse de la confiance dans l’industrie qui, si elle reste faible à 46,1pt, est tout de même la moins basse depuis 2 ans. Dans le même temps, le PMI services résiste après le rebond des derniers mois et reste solide à 52,2pt. L’activité se stabilise donc après une nouvelle baisse du PIB fin 2024.

Les PMIs progresse aussi dans reste de la Zone Euro, suggérant que la périphérie continue de surperformer début 2025. Le PMI hors France et Allemagne progresse dans les services comme dans l’industrie et atteint un plus haut depuis 9 mois à 53,3pt.

Zone Euro : L’enquête de l’INSEE n’est pas aussi alarmante que le PMI pour la France

En revanche, le PMI chute fortement en France en février (-3,1pt à 44,5pt) pour retrouver ses points bas de 2023, à cause de l’activité dans les services. C’est une mauvaise surprise même si nous anticipions une croissance plus faible en France cette année à cause des conditions budgétaires et politiques dégradées. Notons toutefois que l’indicateur de confiance de l’INSEE est plus rassurant, puisqu’il progresse de 95 à 96pt février, ce qui est sous sa moyenne historique mais reste cohérent avec une croissance légèrement positive.

Xavier Chapard

Directeur de la Recherche