La volatilité du pétrole n’empêchera pas la BCE de baisser les taux en juin

Lien

Les marchés vont se concentrer davantage sur la micro avec l’accélération de la publication des résultats d’entreprises dans les prochains jours. Mais les développements macro et géopolitiques continueront d’impacter les marchés de façon plus importante que par le passé selon nous, vu les changements structurels et les incertitudes.

La Chambre des Représentants américaine a voté ce week-end l’aide de 61 milliards de dollars à l’Ukraine tant attendue depuis des mois, qui devrait être votée par le Sénat et signée par le président d’ici le milieu de la semaine. L’aide militaire pourrait commencer à se voir sur terrain d’ici quelques semaines, ce qui pourrait contribuer à stabiliser la situation qui était de plus en plus à l’avantage de la Russie.

Des aides américaines pour Taïwan et Israël ont également été votées. La première pourrait faire remonter les tensions entre la Chine et les États-Unis, d’autant que le plan d’aide prévoit aussi une loi obligeant la maison mère chinoise à vendre TikTok pour que la plateforme puisse continuer d’opérer aux États-Unis. Le Secrétaire d'État Blinken va avoir un voyage compliqué en Chine cette semaine lors duquel il veut mettre la pression sur la Chine à cause de son aide à la Russie sans remettre en cause le dialogue récemment rétablit entre les deux super-puissances.

Les tensions au Moyen-Orient restent élevées et incertaines. Mais elles n’ont pas escaladé davantage ce week-end car les autorités iraniennes ont plutôt minimisé la dernière attaque israélienne de vendredi. Le G7 et surtout les États-Unis mettent la pression sur l’Iran comme sur Israël afin d’éviter l’escalade. Cela permet au prix du pétrole (Brent), de repasser nettement sous les 90 dollars le baril, son niveau des deux dernières semaines.

La hausse des prix énergétiques reste donc limitée en l’état, surtout en Europe où le prix de gaz, et donc de l’électricité, restent raisonnables grâce au niveau de stocks élevé. C’est une bonne nouvelle pour la BCE car cela limitera l’ampleur des révisions haussières de ses prévisions d’inflation lors de la réunion de juin. Cela facilitera sa première baisse de taux quasiment acquise en juin, même si le rythme de baisse de taux par la suite reste incertain (nous prévoyons une baisse par trimestre).

L’agence de notation S&P a maintenu sa notation de la dette publique italienne à BBB/Stable malgré la dégradation de sa trajectoire de dette, qui devrait recommencer à augmenter dans les trois prochaines années. Les revues de notation de la France et de l’Italie vont être suivies de près dans les prochaines semaines vu leur dérapage en 2023, à commencer par celles de la France par Moody’s et Fitch publiées ce vendredi. Mais la pression pourrait surtout remonter après les élections européennes de juin, quand la Commission Européenne va réappliquer les règles budgétaires et certainement ouvrir des procédures de déficit excessif pour la France et l’Italie.

Mais si les marchés sont toujours attentifs à la situation budgétaire en Zone Euro, il ne faut pas perdre de vue que la situation des États-Unis et de la Chine est loin d’être meilleure en termes de finance publique. Les experts du FMI ont ainsi souligné la semaine dernière le dérapage de l’équilibre des finances publiques dans les deux plus grandes économies mondiales.

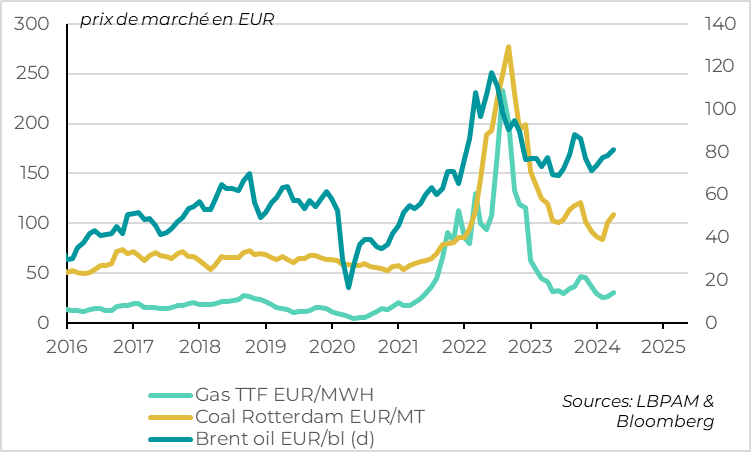

Fig.1 Europe : prix des énergies primaires

Les prix de l’énergie remontent depuis deux mois avec les tensions au Moyen-Orient. Mais après avoir atteint des plus hauts pour cette année la semaine dernière, ils se détendent depuis ce week-end car les tensions entre Israël et l’Iran n’ont pas escaladé davantage. Ainsi, le prix de pétrole est repassé nettement sous les 90 dollars par baril. Il reste au-dessus des 80 dollars atteints au tournant de l’année mais en ligne avec la moyenne de l’année dernière.

Aussi, les prix du gaz en Europe ont légèrement remonté par rapport aux points bas de février mais ils restent contenus.

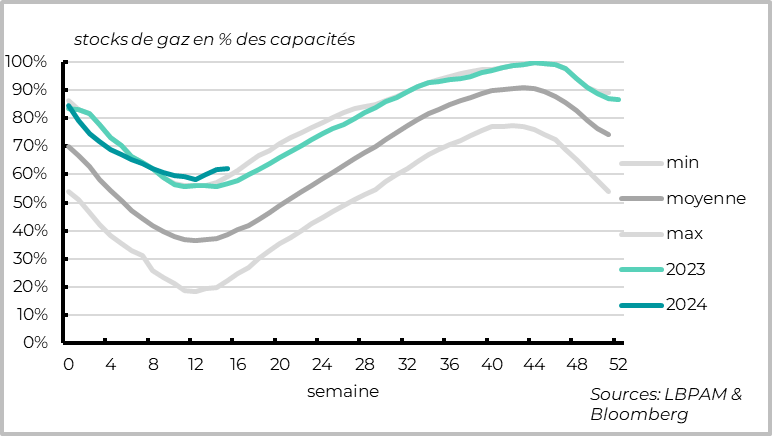

Fig.2 Europe : Niveau des stocks de Gaz dans l’UE

Les risques sur le prix du gaz sont limités par le haut niveau des stocks dans l’Union Européenne à la sortie de l’hiver. En effet, les stocks sont supérieurs à 60% des capacités au moment de l’année où ils sont au plus bas, ce qui est un plus haut depuis plus d’une décennie. La demande lors de la période de restockage avant l’hiver prochain sera donc limitée, contribuant à maintenir des prix raisonnables en l’absence de nouveaux chocs sur l’offre.

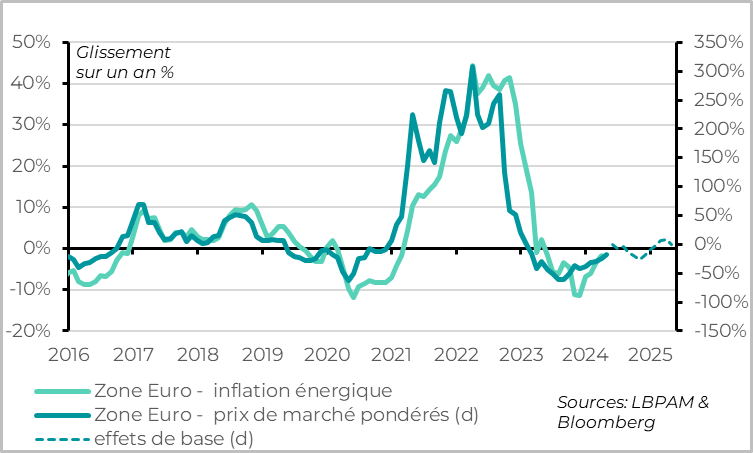

Fig.3 Europe : L’inflation énergétique devrait rester limitée, sans nouveaux chocs

Au total, les prix de marché de l’énergie dans la Zone Euro sont légèrement en hausse par rapport à leur niveau de fin février, celui que la BCE a utilisé pour ses prévisions d’inflation de mars. Mais ils restent au total sous leur niveau de 2023. Dans ce contexte, l’inflation énergétique devrait être un peu plus élevée que la BCE ne l’estimait en mars, mais devrait rester au global assez neutre pour l’inflation en 2024/début 2025.

Cela devrait limiter les révisions haussières des prévisions d’inflations de la BCE lors de sa réunion de juin, et donc lui faciliter la tâche pour délivrer une première baisse de taux lors de cette réunion.

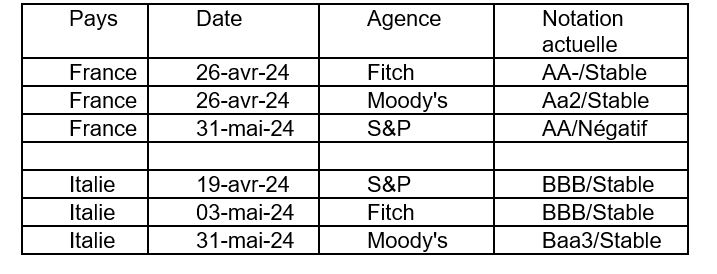

Fig.4 Calendrier de notation de la France et de l’Italie

Source : LBP AM

L’agence de notation S&P a maintenu sa notation de la dette publique italienne à BBB/Stable malgré la dégradation de sa trajectoire de dette, qui devrait recommencer à augmenter dans les trois prochaines années.

Il s’agissait de la première agence à publier sa révision de notation de printemps pour la France et l’Italie. Les revues de notations de la France et de l’Italie vont se multiplier dans les prochaines semaines, à commencer par celles de la France par Moody’s et Fitch publiées ce vendredi.

Ces révisions vont être suivies de près par les marchés après les dérapages budgétaires de la France et de l’Italie pour l’année 2023 qui dégradent les perspectives de dette pour les prochaines années. Cela dit, le risque d’une dégradation de l’Italie est limité, et une dégradation de la France par S&P fin mai est possible mais devrait avoir un impact limité sur les marchés.

La pression pourrait surtout remonter après les élections européennes de juin à notre avis, quand la Commission Européenne va réappliquer les règles budgétaires et certainement ouvrir des procédures de déficit excessif pour la France et l’Italie. Si l’impact sur les taux italiens et français ne devrait pas être massif, cela pèsera sur leurs choix budgétaires et donc leurs perspectives de croissance à court comme à long terme.

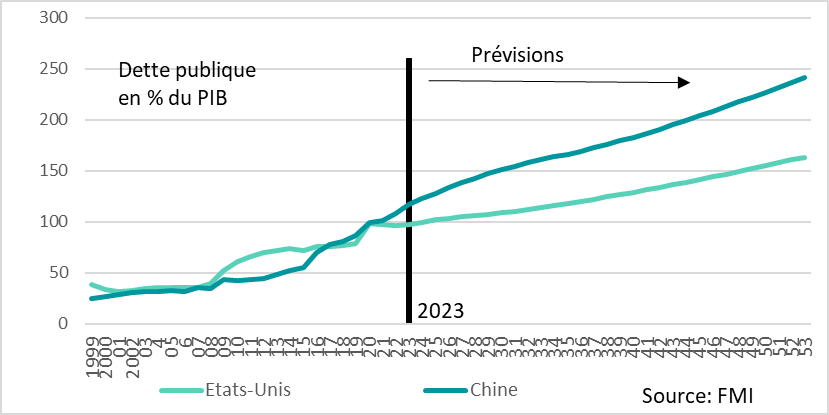

Fig.5 Trajectoire budgétaire : Le FMI estime que sans ajustement des politiques budgétaires les deux plus grands pays sont dans une dynamique insoutenable.

Les marchés sont toujours attentifs et sensibles à la situation budgétaire des pays de la Zone Euro, à cause de l’histoire récente (la crise de dette des années 2010) et du fait que ces pays s’endettent dans une monnaie qui n’est pas totalement la leur.

Mais il ne faut pas perdre de vue que la situation des États-Unis et de la Chine est loin d’être meilleure en termes de finance publique. Les experts du FMI ont ainsi souligné la semaine dernière le dérapage de l’équilibre des finances publiques dans les deux plus grandes économies mondiales, alors que la dette agrégée de la Zone Euro serait stable. Fait remarquable, l’institution a souligné le caractère insoutenable des politiques budgétaires dans les deux plus grandes économies du monde.

Dans les 25 prochaines années la dette chinoise devrait plus que doubler, passant à près de 250% du PIB et la dette américaine devrait se gonfler encore de 50 points de PIB supplémentaires. Des rythmes insoutenables et qui posent des risques.

Le risque pour ces pays n’est pas celui d’être insolvable, car ils sont endettés dans leur propre devise. Mais ces dérives budgétaires auront tout de même un impact. Pour les États-Unis, la poursuite du gonflement de la dette américaine pourrait entraîner la montée de la prime de risque et pousser vers le haut les taux obligataires américains. Ceci aurait un impact non seulement sur les États-Unis, mais sur la plupart des pays de la planète. Pour la Chine, le risque est plutôt celui d’une forte baisse de la valeur de sa devise.