La zone euro a besoin de plus d’assouplissement monétaire

Lien

Retrouvez le décryptage marché du 29 janvier 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

►Le choc du « ChatGPT chinois » développé par Deepseek sur la bourse américaine, semble s’être un peu dissipé. Même si de nombreuses questions devraient continuer à hanter le marché sur la rentabilité des investissements très coûteux réalisés jusqu’ici sur les promesses de l’IA, qui ont notamment porté aux nues NVIDIA et ses GPU.

►Les menaces répétées du président Trump sur les hausses de droits de douanes pour les partenaires commerciaux devraient continuer à perturber les marchés. Il insiste sur des hausses de taxes « importantes » malgré l’opinion de ses conseillers, en quête de modération pour éviter des effets négatifs pour l’économie américaine. Nous saurons le 1er février si la menace de tarifs douaniers pour la Chine et les pays voisins des Etats-Unis (Canada et Mexique) sera exécutée.

►A partir d’aujourd’hui, l’attention devrait de nouveau se porter sur les principales banques centrales. La Fed ne devrait pas surprendre et laisser sa politique inchangée. Mais, elle pourrait affiner son analyse pour guider les marchés. La BCE aussi, sans trop de surprise, devrait continuer d’assouplir sa politique.

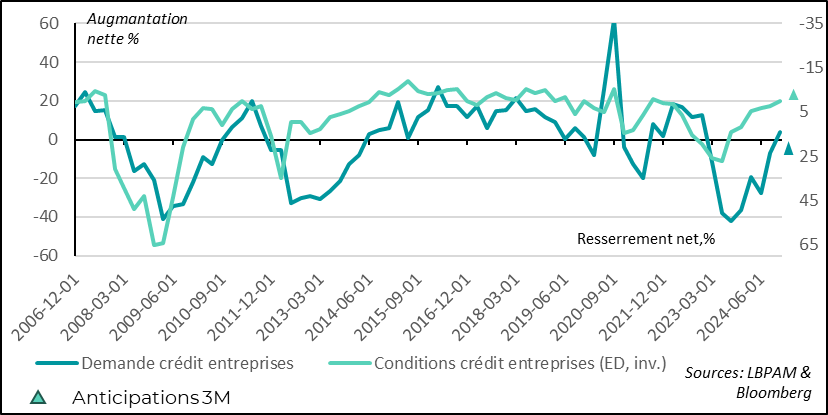

►Cet assouplissement de la BCE est un facteur clé dans le redressement de la croissance européenne. De fait, la dernière enquête de la BCE auprès des banques de la zone euro, a indiqué que les conditions d’octroi de crédit se sont de nouveau resserrées pour les entreprises, avec des banques devenant plus frileuses. La demande de crédit des entreprises, même si elle s’est améliorée fin 2024, voit ses perspectives se détériorer en ce début d’année. Pour le crédit immobilier, les conditions d’octroi sont restées plutôt stables, mais la direction future est devenue moins favorable. En même temps, la demande reste porteuse. Au total, la baisse des taux directeurs sera primordiale pour stimuler un nouveau cycle de crédit et donc, la croissance.

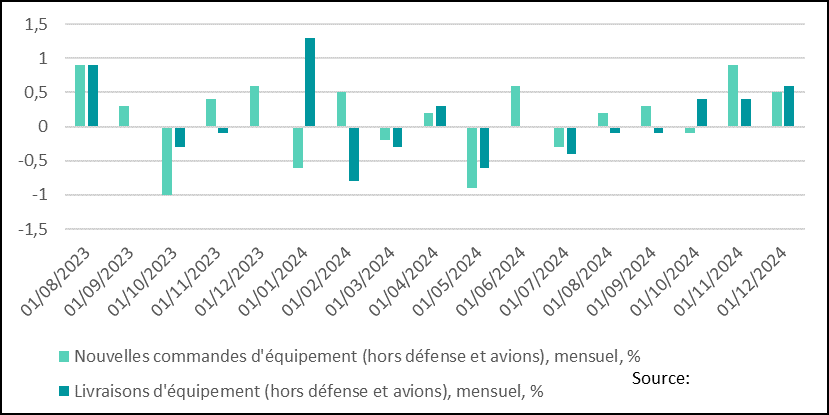

►Aux Etats-Unis, la fin d’année 2024 semble avoir été très porteuse pour la croissance. En effet, les statistiques de commandes et de livraison de biens d’équipement ont fortement rebondi en décembre. Ce qui devrait entraîner une révision haussière sur la croissance du PIB du 4T24. Nous pensons toujours qu’elle devrait s’approcher de 3% en rythme annualisé.

►L’enquête du Conference Board sur la confiance des consommateurs outre-Atlantique est ressortie moins favorable qu’attendu. Cette dernière indique aussi que les tensions du marché du travail semblent bien s’apaiser. Une bonne nouvelle pour la Fed, dans son objectif d’apaiser les pressions salariales.

Pour aller plus loin

L’enquête de la BCE auprès des banques concernant la situation du crédit en zone euro est ressortie moins favorable que prévu. En effet, notamment concernant les entreprises, les conditions de crédit ont été resserrées au 4T24 et les perspectives pour 1T25 se sont aussi durcies. Les perspectives se détériorent en ce début d’année, avec une demande qui pourrait s’affaiblir selon les banques.

Zone euro : les conditions d’octroi de crédit aux entreprises ont continué de se resserrer, alors que les perspectives se détériorent

Parmi les grands pays de la zone, les conditions d’octroi de crédit se sont notamment tendues en Allemagne et en Italie, avec des banques plus inquiètes et donc un appétit pour le risque qui a nettement reculé sur le dernier trimestre.

Ainsi, la baisse des taux d’intérêt observée depuis la campagne d’assouplissement monétaire de la BCE, tout en restant favorable, a été négativement compensée par des conditions d’octroi de crédit plus restrictives imposées par les banques.

Cette dynamique n’est évidemment pas favorable pour donner un élan plus important à la reprise économique dans la zone, à travers l’impulsion du crédit.

Cela souligne encore davantage le besoin d’une poursuite de l’assouplissement monétaire de la BCE dans les mois qui viennent. Il créera des conditions de crédit encore plus favorables aux entreprises, avec des coûts financiers en baisse.

Certes, pour que ces effets monétaires jouent pleinement, il faudrait que les incertitudes politiques au sein de la zone, ainsi que les menaces sur la conjoncture venant de l’extérieur, comme les possibles hausses de droits de douane de D. Trump, s’apaisent.

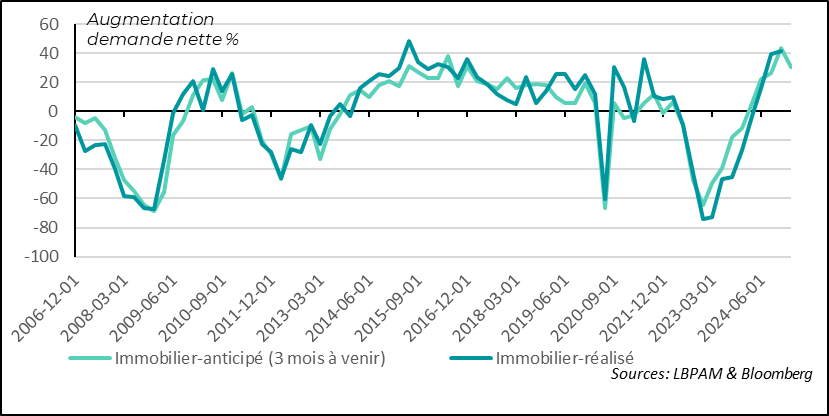

Les baisses de taux d’intérêt, ainsi que des conditions sur le marché de l’emploi encore favorables, ont permis une vraie reprise de la demande de crédit immobilier. Même si les perspectives se tassent quelque peu, cette dynamique reste porteuse. Là encore, de futures baisses des taux directeurs devraient entretenir cette tendance favorable.

Zone euro : la demande de crédit immobilier a poursuivi son rebond au 4T24, mais ls perspectives pour le début 2025 sont un peu moins favorables

Il faut rester attentif à l’attitude des banques dans leur appétence au risque. Les perspectives du 1T25 sont bien moins favorables, avec des banques devenant plus prudentes dans la sélection des dossiers de crédit immobilier.

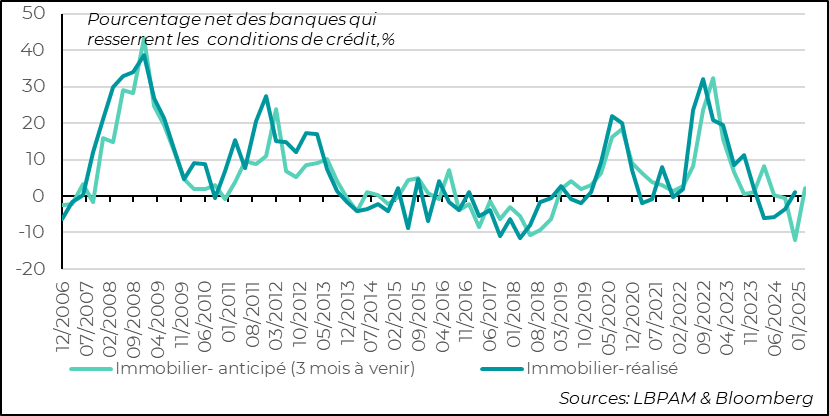

La BCE devrait prendre en considération cette dynamique dans la décision de baisser ses taux directeurs cette semaine. Tout en conservant sa priorité sur le combat contre l’inflation, elle sait que la zone euro a besoin de cette impulsion du crédit, pour stimuler l’activité.

Zone euro : les banques changent de dynamique dans leurs conditions d’octroi de crédit immobilier en resserrant quelque peu leurs conditions

Aux Etats-Unis, la fin d’année 2024 semble bien avoir soutenu la demande, dans toutes ses dimensions. En effet, les statistiques sur les dépenses d’investissement pour le mois de décembre, sous le prisme des livraisons de biens d’équipement et des nouvelles commandes, ont indiqué un très net rebond, poursuivant la tendance déjà vue en novembre.

Excluant les éléments volatils, comme le secteur aéronautique et ses équipements ou celui de la défense, moins liés au cycle économique, nous observons une très forte hausse des livraisons de biens d’investissement au cours du dernier mois de l’année. Ceci est en cohérence avec la forte montée des commandes, le mois précédent. En outre, la bonne dynamique des nouvelles commandes est restée quasiment intacte en décembre.

Ces éléments favorables sont en cohérence avec les enquêtes PMI qui indiquent une évolution un peu plus favorable de l’industrie en fin d’année. Pour autant, il est toujours difficile de savoir si certaines de ces commandes reflètent surtout les craintes, chez les entreprises, face à l’impact que pourraient avoir les éventuelles hausses de droits de douane sur les coûts des équipements dans les mois ou trimestres à venir. Ces craintes les amenant donc à anticiper leurs commandes.

Etats-Unis : en décembre, les livraisons et les commandes des biens d’équipement industriels ont poursuivi la tendance favorable initiée le mois précédent

Ces données sur l’investissement des entreprises viennent consolider les estimations optimistes sur la croissance du PIB américain au 4T24. La possibilité d’atteindre 3%, voire davantage, sur le dernier trimestre 2024 est très possible, surtout après les chiffres de consommation.

Encore une fois, on ne soulignera jamais assez que l’arrivée au pouvoir de D. Trump intervient dans un contexte économique très favorable.

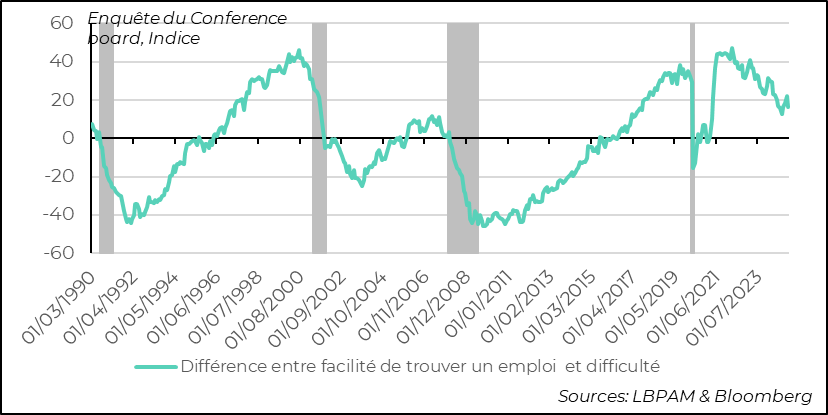

En même temps, les dernières enquêtes sur la confiance des consommateurs indiquent qu’il n’y pas d’envolée de la confiance, mais plutôt un certain tassement. Selon le Conference Board, la confiance recule en janvier.

Il existe un clivage considérable au sein de l’économie américaine selon la sensibilité politique des ménages. Mais au global, la confiance des consommateurs en ce début d’année semble ralentir.

Etats-Unis : la confiance des ménages se tasse en janvier

Nous constatons certains facteurs objectifs à ce tassement : en particulier, après une situation extrêmement favorable sur le maché de l’emploi, la normalisation graduelle observée depuis 1-2 ans est toujours en cours.

La situation de l’emploi reste globalement favorable, même si les pressions sur les salaires semblent bien moins importantes. Une bonne nouvelle pour la Fed.

Etats-Unis : le marché de l’emploi continue de s’ajuster graduellement, mais reste très favorable

Sebastian PARIS HORVITZ

Directeur de la Recherche