Le chemin vers la paix semble se rétrécir

Lien

Que retenir de l'actualité de marché du 7 avril 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Hier, le président Trump a indiqué qu’aujourd’hui à 20 h était la date limite pour que l’Iran satisfasse aux demandes américaines, notamment l’ouverture du détroit d’Ormuz. Au‑delà, les États-Unis lanceraient une attaque massive contre les infrastructures énergétiques du pays. Les autorités iraniennes, par l’intermédiaire du Pakistan, ont jusqu’ici répondu négativement aux demandes américaines. Elles considèrent qu’il ne peut pas y avoir de cessez-le-feu sans garanties de sécurité pour le pays, sans la levée des sanctions et sans des aides à la reconstruction.

►Nous nous trouvons donc toujours dans une impasse. Toutefois, les propos extrêmement belliqueux de D. Trump durant le week-end créent de nouveaux risques d’escalade, éloignant davantage les perspectives de paix. Cela a donc maintenu la tension sur les marchés, en commençant évidemment par le marché pétrolier, avec un prix du baril toujours proche de 100 dollars. D’autant plus que les bombardements se sont poursuivis en Iran, tandis que ce dernier continue de viser les infrastructures énergétiques de la région. En outre, le président américain semble peu enclin à entendre les appels à la désescalade de la part des pays alliés ainsi que de la Chine.

►Aussi, de manière cruciale, le détroit d’Ormuz reste fermé. Même si une vingtaine de bateaux a pu passer pendant le week-end (essentiellement iraniens), cela reste infime comparé aux 135 navires qui y circulaient chaque jour avant la guerre. Tant que le détroit est fermé, les prix resteront très élevés, avec des risques de pénurie d’hydrocarbures dans certaines régions, notamment dans certains pays d’Asie.

►Nous maintenons toujours, comme scénario central, un dénouement de la crise d’ici peu. Néanmoins, il est évident que la probabilité d’un scénario alternatif très négatif a augmenté. Celui-ci, associé à une guerre qui se prolongerait, maintiendrait des prix du pétrole élevés (voire bien plus élevés qu’aujourd’hui), avec un risque important de briser la croissance mondiale et de pousser l’inflation à des niveaux bien plus élevés qu’anticipé aujourd’hui.

►Dans cet environnement, nous restons tactiquement très prudents dans nos allocations d’actifs, mais, en cohérence avec notre scénario central, nous demeurons constructifs pour le reste de l’année malgré le brouillard de la guerre.

►Au-delà des risques créés par cette guerre pour la conjoncture économique et pour la persistance de tensions géopolitiques durables au Moyen-Orient et dans le monde, une première conséquence liée à l’instabilité géopolitique est venue des États-Unis, avec la demande du président Trump au Congrès d’approuver un budget de défense pour 2027 de 1,5 milliards de dollars, soit une hausse de plus de 40 %. Cette proposition s’accompagnerait de coupes importantes dans les dépenses sociales du gouvernement. À ce stade, les taux longs américains ont peu réagi, mais le risque de voir des déficits publics encore plus importants que prévu s’accroît.

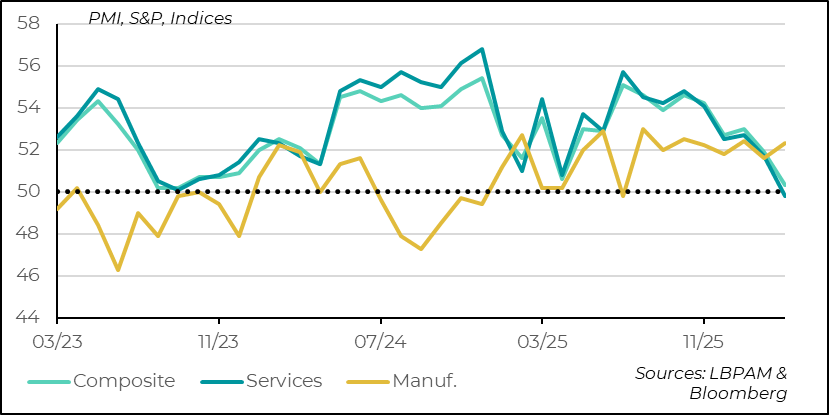

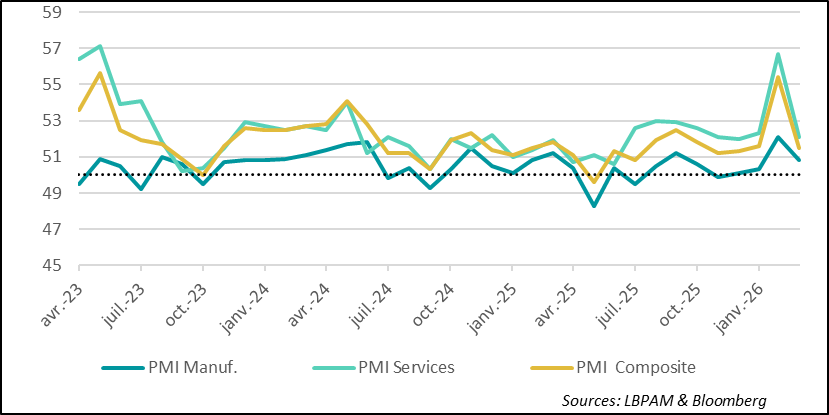

►Nous avons déjà vu les premiers stigmates de la guerre sur les économies, en commençant par la montée de l’inflation, elle-même tirée par la hausse des prix de l’énergie. En revanche, concernant l’activité, les données ont apporté des messages mitigés. Cela est en partie normal en raison du déclenchement récent des hostilités. Néanmoins, les enquêtes PMI de S&P pour le mois de mars, que ce soit pour l’industrie ou les premières concernant les services, montrent que l’impact le plus important à redouter est celui sur la confiance. Ainsi, presque partout, la confiance des entreprises dans les perspectives a baissé.

►Aux États-Unis, alors que l’activité dans l’industrie s’était montrée plutôt résiliente en mars selon l’enquête PMI de S&P, la situation est bien plus décevante dans celle sur les services. En effet, pour la première fois depuis janvier 2023, l’activité dans ce secteur se serait contractée. La principale raison donnée par les entreprises était les conséquences de la guerre, notamment la hausse des coûts. Surtout, la confiance concernant les perspectives est descendue à son plus bas niveau depuis cinq mois.

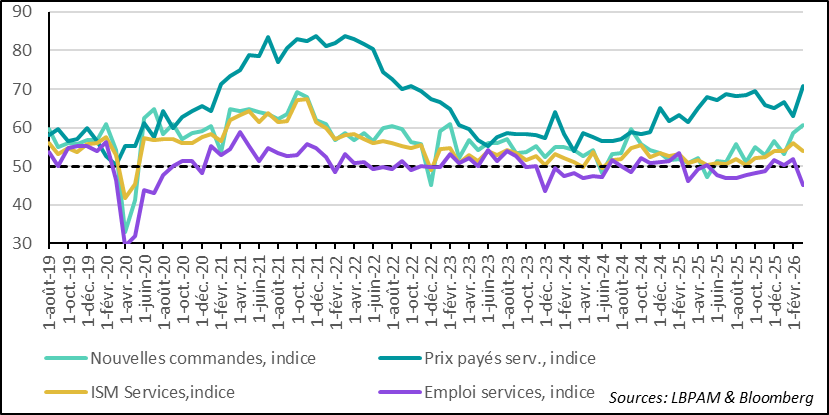

La hausse des coûts était également visible dans l’enquête de services de l’ISM. Toutefois, cette enquête délivrait un message un peu moins négatif sur l’activité dans le secteur, avec certes une décélération, mais pas de signe de contraction. Néanmoins, l’indicateur sur l’emploi reculait très nettement, reflétant probablement l’inquiétude concernant les perspectives.

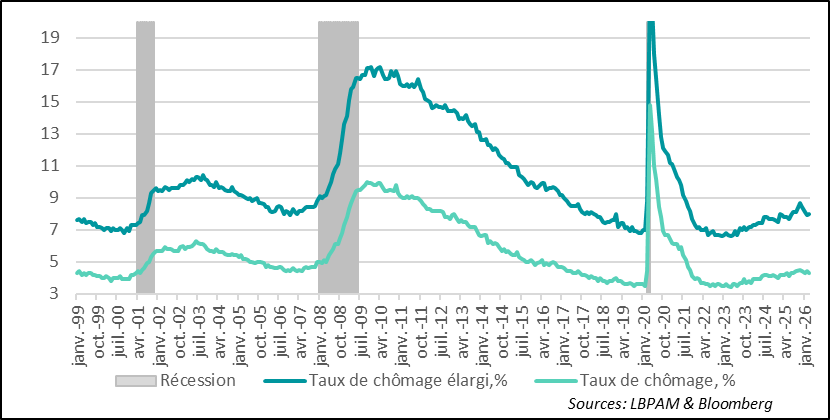

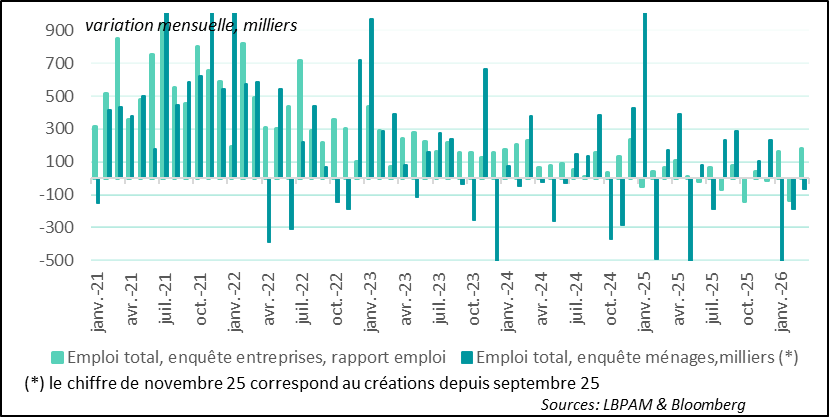

►En même temps, le rapport sur l’emploi de mars outre-Atlantique ressortait bien plus positif que ce qui était anticipé. Les créations nettes d’emplois dépassaient largement les attentes, avec 178 000 postes créés, corrigeant en partie les destructions d’emplois (révisées à 133 000) du mois précédent. De plus, point important pour la politique monétaire, le taux de chômage est retombé à 4,3 %. Cela reste cohérent avec une Fed qui devrait conserver une politique inchangée dans les mois à venir.

►En Chine, malgré la plus grande résilience que nous attendons de l’économie dans le contexte actuel, il faut souligner que les enquêtes PMI (services et industrie) de S&P pour le mois de mars se sont avérées plutôt décevantes. En effet, celles‑ci semblent indiquer que la bonne dynamique du début d’année a décéléré, notamment dans les services. Cela reste cohérent avec notre projection d’une croissance qui devrait se maintenir au cours de l’année (restant dans la nouvelle fourchette officielle de 4,5–5,0 %), mais sans forte accélération. La croissance devrait être toujours portée par l’investissement, notamment dans la technologie, ainsi que par les exportations.

Pour aller plus loin

États-Unis : L’activité semble toujours tenir, même si les effets de la guerre deviennent plus visibles

L’enquête PMI sur les services de S&P montre les premiers effets négatifs de la guerre

L’enquête PMI de S&P sur les services en mars a donné un message plutôt négatif concernant l’impact de la guerre sur l’activité. En effet, l’indice synthétique est repassé en dessous de 50, soit en territoire de contraction, pour la première fois depuis janvier 2023. Ainsi, selon l’enquête, la hausse des coûts, essentiellement énergétiques, semble peser sur la demande, tandis que l’incertitude provoquée par la guerre, venant s’ajouter aux politiques — notamment tarifaires — mises en place par le gouvernement américain, affecte la confiance des entreprises.

Cette enquête met en lumière les craintes que l’on pouvait avoir quant à la dynamique négative que cette crise géopolitique pourrait exercer sur la conjoncture américaine, jusqu’ici bien orientée. En particulier, la confiance concernant les perspectives a reculé pour atteindre son plus bas niveau depuis cinq mois.

Comme nous l’avons souligné à maintes reprises, il est important que le choc énergétique et l’incertitude associée se dissipent rapidement afin d’éviter un effet négatif plus durable sur l’économie. En même temps, il faut rester prudents dans l’interprétation des données au cours de cette période très perturbée. En effet, des messages contradictoires en provenance des États-Unis persistent, offrant parfois une vision plus positive de la conjoncture. Par exemple, l’enquête PMI de S&P pour le mois de mars sur l’industrie s’était révélée plutôt plus favorable, malgré la forte hausse des coûts.

L’enquête ISM sur les services donne un diagnostic moins négatif sur la dynamique du secteur

Aussi, l’enquête ISM sur les services pour mars a délivré un message moins négatif sur l’état de la conjoncture dans le secteur. Certes, l’indice est en baisse par rapport au mois précédent, mais il reste en territoire d’expansion. Surtout, du point de vue de la dynamique future, les nouvelles commandes ont fortement rebondi sur le mois, atteignant leur plus haut niveau depuis février 2023.

Évidemment, sans surprise, le facteur le plus notable de l’enquête est la forte hausse des coûts. En effet, l’indice des prix payés par les entreprises atteint un plus haut depuis octobre 2022. Cela constitue un handicap pour les entreprises et, à ce stade, il est difficile de savoir quelle part de ces hausses pourra être répercutée sur les clients et, in fine, se retrouver dans les prix à la consommation.

Le taux de chômage baisse en mars

La bonne nouvelle concernant l’état de l’économie américaine est venue du marché du travail. En effet, le rapport sur l’emploi pour mars est ressorti bien plus favorable qu’attendu, avec des créations d’emplois — selon l’enquête auprès des entreprises — dépassant largement les attentes (178 000 contre 65 000 attendus). Surtout, le taux de chômage est retombé à 4,3 %. Néanmoins, cette baisse est en partie due à une diminution du taux de participation.

Les enquêtes auprès des ménages et des entreprises pointent vers des dynamiques différentes

Cette baisse de la participation, estimée à travers les chiffres de l’enquête auprès des ménages, reflète des sorties du marché du travail. En outre, cette enquête révèle que des destructions d’emplois ont eu lieu sur le mois. Soulignons néanmoins que cette enquête est bien plus volatile que celle menée auprès des entreprises.

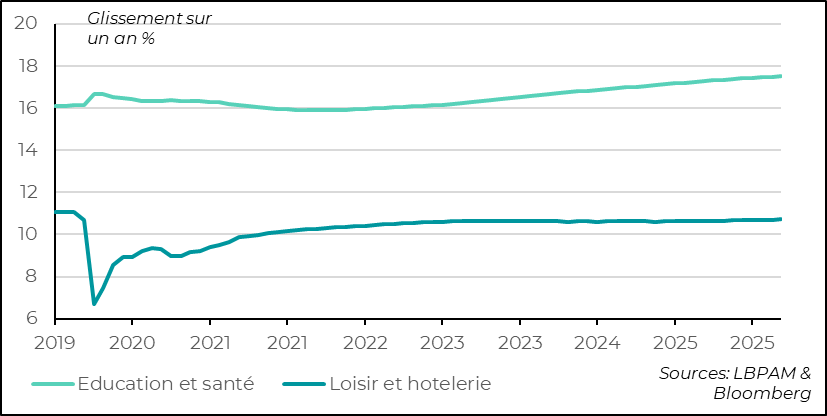

Le secteur de la santé reste le plus grand créateur d’emplois

L’enquête auprès des entreprises a également apporté une bonne nouvelle concernant les créations d’emplois, en indiquant qu’une majorité des secteurs d’activité avaient ajouté des emplois au cours du mois passé. En même temps, les chiffres comportent une distorsion liée à l’arrêt de la grève qui avait touché une partie du personnel de santé (celle‑ci avait retranché plus de 30 000 postes des chiffres de février).

Par ailleurs, malgré le rebond des créations d’emplois après la forte contraction de février (‑133 000), deux secteurs demeurent les principaux contributeurs à la hausse de la masse salariale : les loisirs et la santé. Ce dernier est d’ailleurs le seul secteur à avoir dépassé le niveau d’emploi observé avant la période du Covid. Cela reflète en grande partie une dynamique structurelle liée au vieillissement de la population.

En revanche, dans l’industrie, même si 15 000 postes ont été créés en mars, depuis l’arrivée de D. Trump au pouvoir, 82 000 emplois ont été détruits.

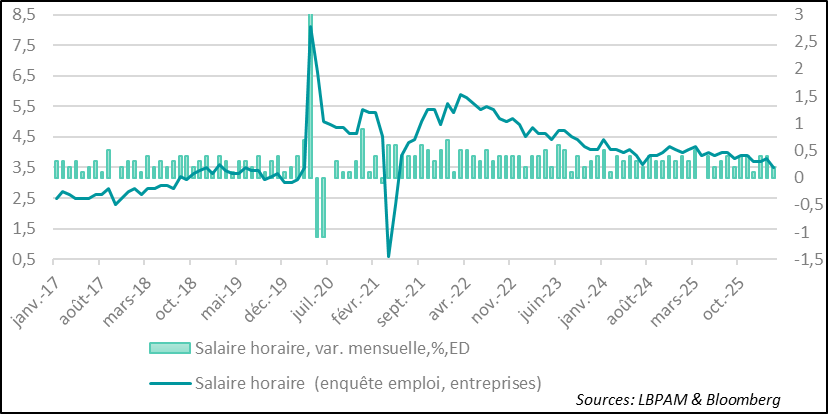

Des salaires qui décélèrent

L’enquête a également révélé que, malgré les fortes créations d’emplois sur le mois, les pressions salariales ont plutôt diminué, avec une progression du salaire horaire de seulement 0,2 % sur le mois, soit 3,5 % en glissement annuel, bien en dessous des 3,8 % du mois précédent.

Cela semble indiquer que, malgré un marché du travail toujours proche du plein emploi, les pressions salariales ne sont pas réellement présentes. Cela apparaît cohérent avec une situation où l’affaiblissement de l’activité réduit les revendications salariales. Même si ces statistiques seront interprétées comme favorables par la Fed, il faudra attendre d’autres mesures de progression des salaires pour disposer d’une vue plus fiable.

Au total, même si les premiers stigmates négatifs de la guerre apparaissent dans certains chiffres économiques, l’impression demeure que l’activité tient toujours outre‑Atlantique.

Chine : Les enquêtes PMI montrent un affaiblissement de la dynamique de croissance du début d’année

L’économie chinoise semble perdre le dynamisme affiché en début d’année

Les enquêtes PMI de S&P (Ratingdog) pour le mois de mars se sont avérées bien plus décevantes que prévu. Ainsi, après la décélération observée dans l’industrie, l’enquête sur les services a donné un message encore plus négatif, corrigeant presque tout le rebond du mois précédent. Néanmoins, l’activité reste en expansion.

De manière plus positive, l’enquête révèle que les entreprises demeurent optimistes concernant les perspectives. Par ailleurs, un autre élément important est que la croissance semble principalement portée par la demande intérieure, ce qui pourrait indiquer que la consommation reste bien orientée.

En même temps — et c’est l’un des facteurs qui devrait soutenir l’économie chinoise — celle‑ci semble davantage protégée des hausses des coûts énergétiques. En effet, dans l’enquête, les augmentations de coûts sont restées très modérées sur le mois, contrastant avec ce que l’on a pu observer en Europe ou aux États‑Unis.

Notre projection pour l’économie chinoise reste celle d’une croissance du PIB qui devrait s’établir dans la fourchette de 4,5 à 5,0 % fixée par les autorités. Même si la stratégie de croissance repose toujours sur l’investissement — notamment dans le secteur technologique — et sur les exportations, nous pensons que des mesures ciblées visant à soutenir la consommation seront mises en place au cours de l’année afin d’atteindre les objectifs de croissance.

Sebastian Paris Horvitz

Directeur de la Recherche