Le conflit au Moyen-Orient met les marchés sous tension

Lien

- Les événements tragiques qui se déroulent au Moyen-Orient semblent clairement avoir pris un poids plus important sur le sentiment de marché. En effet, la tension est restée vive dans la région toujours avec la montée des risques d’embrasement et des nouveaux foyers de violence. Néanmoins, les Etats-Unis continuent de jouer un rôle majeur pour laisser plus de temps aux négociations, notamment pour libérer les otages détenus par le Hamas, et aussi apporter de l’aide humanitaire aux civils à Gaza. Ainsi, l’intervention terrestre que prévoit toujours Israël est pour l’instant en attente. Devant l’inconnue, le marché reste en alerte, avec le prix du pétrole, notamment, qui reste proche de ses plus hauts de ces derniers jours. Ainsi, les bourses ont encore fortement reculé, et aux Etats-Unis, le VIX, l’indice dit de la peur, a fortement remonté, mais reste en deçà des niveaux de la mini crise bancaire du début d’année. Les jours à venir nous diront si le conflit reste contenu et donc si les marchés peuvent retourner vers plus de calme. Pour l’instant, nous gardons de la prudence dans notre allocation d’actif, privilégiant l’exposition aux obligations.

- En même temps, la baisse des prix des actifs risqués reste affectée par la forte remontée des taux longs, même si certains investisseurs sont allés se réfugier sur les obligations d’Etat devant l’incertitude ambiante. On le sait, la hausse des taux a été la plus forte aux Etats-Unis, traduisant la résilience de l’économie américaine, expliquée aussi par la dégradation du déficit public, et l’avalanche d’émissions de titres d’Etat, Du côté budgétaire, on a justement eu le résultat final pour l’année fiscale 2023 (oct22-sept. 23), qui montre bien que le déficit public s’est dégradé fortement au cours d’année. Nous estimons que la stimulation budgétaire devrait représenter un peu moins de 2 points de PIB en 2023. Nous pensons, néanmoins que ce soutien devrait fléchir, d’autant plus dans un climat politique compliqué, avec toujours le poste vacant du leader des Républicains à la chambre des représentants.

- Du côté de la dynamique économique, on le sait, la croissance américaine devrait être forte au 3T23, proche de 4% en rythme annualisé ou davantage, et tirée par la consommation. En même temps, les indicateurs avancés historiques continuent à pointer vers une croissance médiocre dans les prochains trimestres. Ainsi, l’indicateur avancé du Conference Board, reste en territoire très négatif depuis plusieurs mois, même s’il ne se dégrade plus.

- Au Japon, les chiffres d’inflation ont montré que le processus de recul se poursuit bien. L’inflation moins les aliments frais, suivi par la Banque centrale (BoJ), est passée en dessous de 3% pour la première fois depuis 1 an, à 2,8% en glissement annuel. En même temps, l’inflation, moins les aliments frais et les prix énergétiques, décélère moins vite, se situant à 4,2% en glissement annuel. Mais, ces chiffres sont assez en ligne de ce qu’anticipait la BoJ, donc ils ne devraient pas changer la stratégie de l’institution. Comme l’a déjà indiqué K. Ueda, le gouverneur, une revue de la politique ultra accommodante sera faite à la fin de l’année, notamment au regard de l’évolution des salaires. Entre temps, le yen s’approche de nouveau des 150 yens par dollar, ce qui pourrait déclencher une nouvelle intervention du Trésor japonais pour soutenir la monnaie.

Le conflit au Moyen-Orient continue de déstabiliser les marchés, avec des groupes islamistes qui ouvrent d’autres fronts. Ainsi, des missiles auraient été tirés vers Israël à partir du Yémen, alors qu’une base américaine en Irak aurait aussi été visée par d’autres groupes et que les tensions montent encore entre Israël et Hezbollah au Liban. Ce climat anxiogène vient évidemment affecter le sentiment qui règne sur les marchés.

Une des variables clés qui reflète la situation actuelle est l’évolution du prix du pétrole qui a fortement progressé, s’approchant des points hauts de l’année.

Tout ceci se traduit notamment par le recul marqué de la prise de risque affectant tous les marchés.

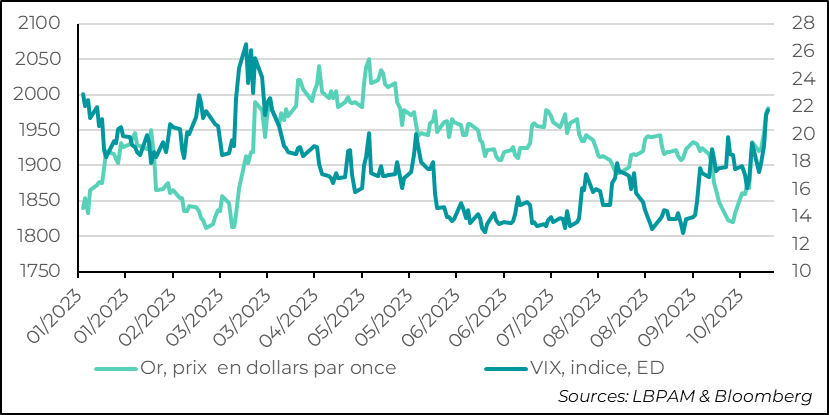

Une des conséquences est la montée de la volatilité. Le VIX, qui mesure la volatilité sur les options sur le S&P500, a fortement progressé ces derniers jours, mais reste encore contenue, si on se réfère aux mouvements de forte progression historiques. De fait, elle reste en dessous du niveau atteint par la mini-crise bancaire du début d’année.

Les valeurs refuges tirent aussi leur épingle du jeu avec l’or qui depuis le début de la crise a gagné du terrain graduellement pour s’approcher des 2000 dollars l’once.

Fig.1 Conflit : Le sentiment a été touché fortement comme le démontre la montée du VIX, alors que les valeurs refuges, comme l’or, progressent.

Les tentatives menées essentiellement par les Etats-Unis de ralentir l’invasion de Gaza par Israël, en laissant du temps aux négociations pour notamment libérer les otages et apporter de l’aide humanitaire peuvent s’avérer une voie d’apaisement à très court terme. De fait, ce matin, on voit certaines tensions s’apaiser sur les marchés avec le recul du prix du pétrole et de l’or.

Néanmoins, il semble bien trop tôt pour penser que ce conflit est derrière nous, d’autant plus que l’opération terrestre de l’armée israélienne n’a toujours pas commencé avec le risque de pertes civiles importantes ce qui pourrait créer encore plus de tensions dans les pays arabes.

Au-delà du conflit, les marchés ont été aussi tenus en alerte par la forte montée des taux d’intérêt à long terme. De fait, les taux à 10 ans américains restent encore proche des 5% et n’ont montré un recul que très limité.

La hausse des taux longs tient en partie à la résilience de l’économie américaine et au fait que la Fed, même si elle joue la carte de la prudence, continue de souligner le besoin éventuel d’un durcissement supplémentaire de la politique monétaire.

Comme l’a indiqué jeudi dernier J. Powell, le président de la Fed, si la hausse très forte des taux directeurs et les retards de l’action de la politique monétaire sur l’économie doivent inciter à la prudence, l’évidence empirique, avec la persistance d’une demande toujours forte et un marché de l’emploi très solide, suggère que la politique monétaire n’est peut-être pas encore assez restrictive pour s’assurer que les pressions inflationnistes s’apaisent afin de converger vers la cible de 2%.

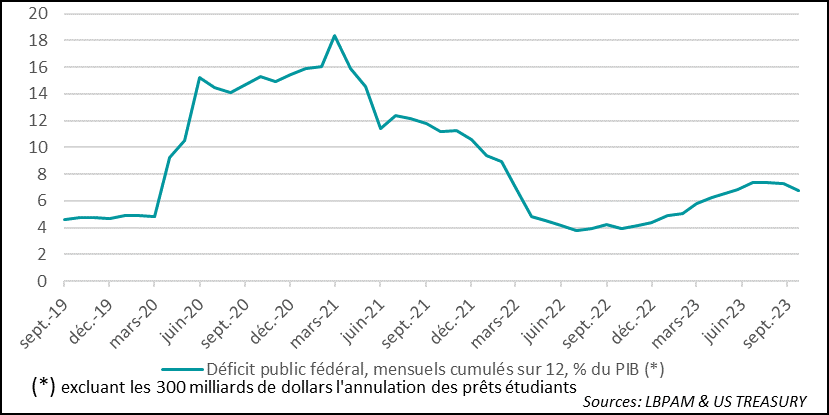

Un des facteurs qui explique cette résilience de l’économie américaine est un laxisme budgétaire qui persiste. Ainsi, le déficit public, après le fort recul suivant la phase de stimulation extraordinaire de 2020-2021, a repris sa tendance haussière, apportant un nouveau soutien à l’économie. Ceci s’est évidemment traduit par une hausse forte des émissions de titres publiques, alors que la Fed sort graduellement du marché avec son programme de réduction de son bilan.

Les derniers chiffres publiés vendredi pour l’exercice budgétaire de 2023 (octobre 2022 à septembre 2023) montrent comment le déficit s’est de nouveau dégradé en 2023. Selon nos estimations, qui sont proches de celles qui ont été publiées par la FMI dans son dernier rapport, la stimulation apportée à l’économie par les finances publiques aurait été proche de 2 points de PIB.

Nous pensons, que la période qui vient devrait être plus sobre, même si, en arrière-plan, on a notamment toujours les plans adoptés par l’administration Biden (CHIPS et IRA) qui, par des subventions (des diminutions d’impôts) pour les secteurs des semiconducteurs et de la transition énergétique (notamment dans l’automobile et la production d’énergies renouvelables), continuent de stimuler l’investissement. On verra plus tard, quand les entreprises présenteront la note, quel sera le coût budgétaire total de ses subventions.

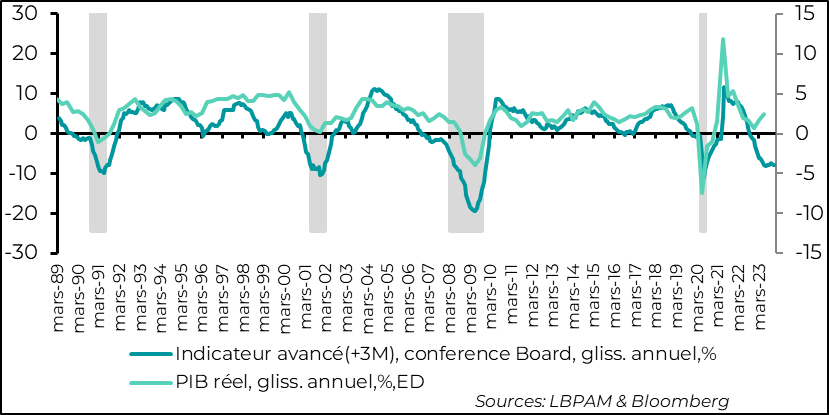

Evidemment, tout n’est pas rose quand on examine l’économie américaine. Ainsi, on voit certains secteurs souffrir, notamment les plus rapidement sensibles à la hausse des taux d’intérêt. De fait, les indicateurs avancés du cycle économique américain continuent de donner un message plutôt négatif sur les perspectives, à l’opposé de l’évolution de la croissance sur les derniers trimestres.

Fig.3 Etats-Unis : L’indicateur avancé du Conference Board reste mal orienté, même s’il ne se dégrade plus et prévoit toujours une dégradation de la conjoncture.

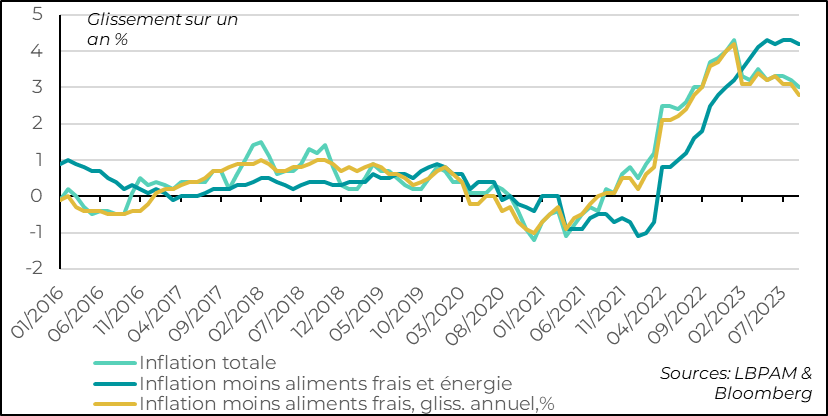

Au Japon, les statistiques sur l’inflation pour le mois de septembre sont ressorties légèrement au-dessus des attentes, mais ont bien confirmé la tendance à la décrue, en ligne avec les indications déjà données par l’évolution de l’inflation à Tokyo.

L’inflation totale a reculé à 3% en glissement contre 3,2% le mois précédent. La décélération est venue en grande partie de la baisse des prix de l’énergie. L’inflation hors aliments frais, suivie par la BoJ, a reculé davantage, même si moins qu’attendu par le marché à 2,8% contre 3,1% en août. C’est la première fois que celle-ci passe en dessous des 3% depuis 1 an.

En même temps, en excluant les aliments frais et l’énergie, l’inflation sous-jacente s’est établie à 4,1%, après 4,2% le mois précédent.

Fig.4 Japon : L’inflation en septembre a été en ligne avec les anticipations de la BoJ, ce qui milite pour le maintien de la politique ultra accommodante

Ces chiffres semblent assez en ligne avec les anticipations de la banque centrale, et ne devraient pas changer le discours de K. Ueda, le gouverneur de la BoJ. Ainsi, le plus probable est que la stratégie monétaire très accommodante soit maintenue jusqu’à la fin de l’année, quand une revue de celle-ci devrait être faite comme indiqué par le gouverneur. Une des variables déterminantes pour un changement de cap est l’évolution de salaires, qui ont montré ces derniers temps une dynamique de modération. Nous pensons, comme une bonne partie du marché, que la sortie de l’accommodation extrême commencera début 2024.

Le maintien de cette politique accommodante dans le contexte de tension actuel, se traduit évidement par un yen sous pression. Ainsi, la monnaie nipponne s’affaiblit de nouveau et s’approche des 150 yens par dollar, ce qui pourrait déclencher encore une intervention du Trésor pour la soutenir.