Le consommateur américain est à l’arrêt, ce qui n’est jamais bon signe

Lien

Les marchés terminent le semestre en hausse, portés par l’apaisement des tensions géopolitiques et économiques. Mais la consommation américaine faiblit, l’Europe stagne, et la Chine résiste modestement. L’été pourrait être volatil.

Ce qu’il faut retenir

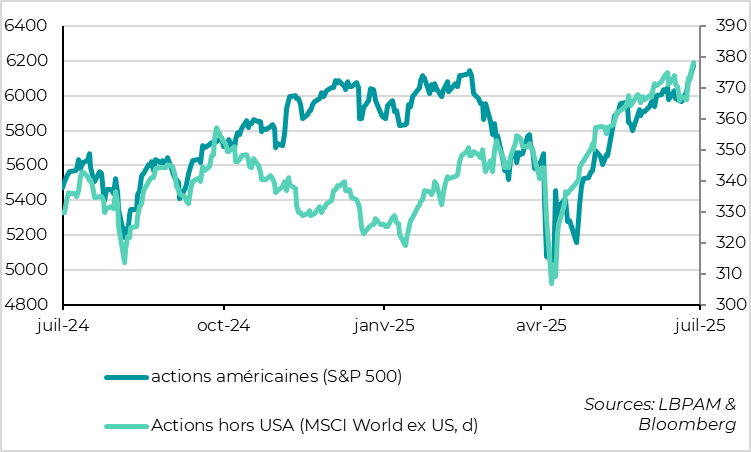

► Le marché finit le premier semestre avec beaucoup d’optimisme avec des actions à des nouveaux plus hauts historiques. En fin de semaine dernière, le S&P 500 a dépassé ses points hauts de février et les actions du reste du monde sont repassées au-dessus de leur niveau d’avant la guerre au Moyen-Orient (en dollars). Cela reflète l’idée que malgré tous les chocs du premier semestre, tout finit toujours bien : la guerre commerciale a désescaladé, les taux longs se sont détendus après les craintes budgétaires, la guerre au Moyen-Orient n’a duré que 12 jours, les Etats-Unis ont retiré la taxe sur les investissements étrangers (section 899) ...

►Il est vrai que les scénarios du pire sont évités, ce qui justifie le rebond des actifs par rapport à leur point bas d’avril et réduit le risque de correction forte à l’avenir. Mais nous avons toujours du mal à penser (1) qu’il n’y aura plus de nouveau chocs politiques qui pourraient finir moins bien et surtout que (2) les chocs n’auront pas d’impact négatif sur la macro dans le reste de l’année. C’est pourquoi nous pensons que l’été pourrait être volatile sur les marchés.

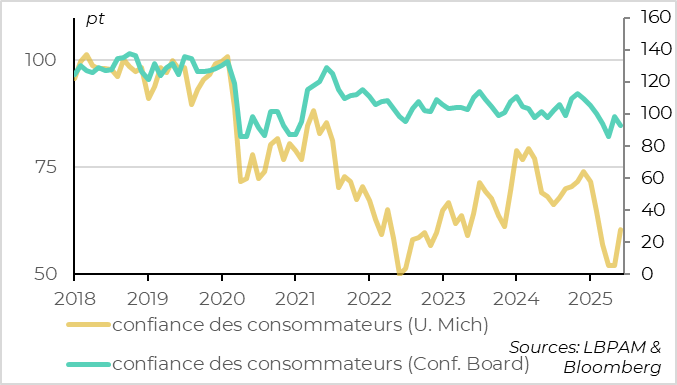

►D’ailleurs, la mauvaise nouvelle sur le plan macro est que le consommateur américain est à l’arrêt depuis le début de l’année, avant même que l’impact des tarifs sur le pouvoir d’achat des ménages n’ait commencé. La consommation baisse de 0,3% en mai après avoir stagné en avril et avoir été revue à seulement 0,5% pour le 1er semestre. Et la confiance des ménages reste faible fin juin d’après l’enquête finale de l’Université du Michigan, même si elle a légèrement rebondi depuis avril grâce au reflux des craintes inflationnistes. Le ralentissement net du premier moteur de croissance américain plaide pour une croissance en fort recul cette année, même si une récession devrait être évitée.

► Côté Européen, les enquêtes de juin sont un peu décevantes et indiquent une stagnation de l’activité au T2 ainsi qu’une confiance encore faible qui ne plaide pas pour une nette reprise de l’activité dès cet été. Nous sommes positifs sur les perspectives de croissance européenne à moyen terme, notamment grâce à la hausse des investissements publics (de défense et surtout allemand), mais pensons que l’accélération devra attendre la fin de l’année à cause de l’impact négatif de la guerre commerciale et des incertitudes.

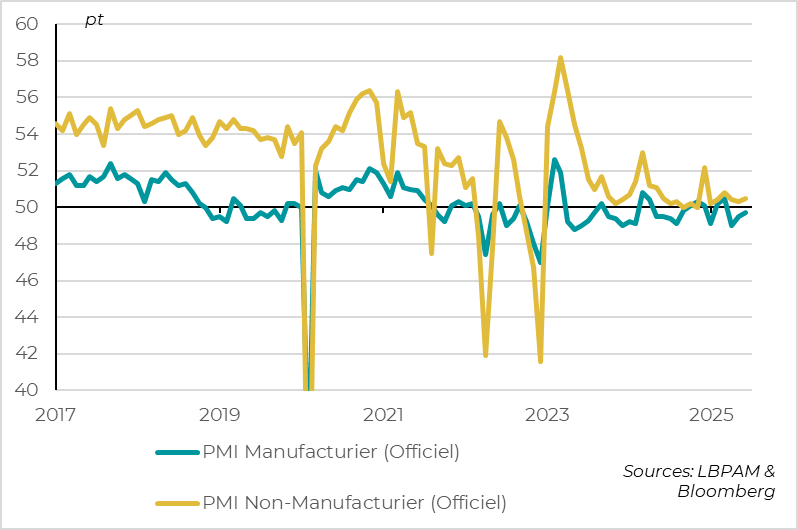

►La bonne nouvelle ce matin, vient des PMI officiels Chinois, qui progressent légèrement en juin après la trêve dans la guerre commerciale avec les Américains annoncée mi-mai. Le PMI manufacturier reste en zone de contraction mais progresse de 0,2 pt à 49,7pt. Le PMI non manufacturier remonte quant à lui de 50,3 à 50,5pt, tiré par les infrastructures. Cela confirme que la croissance chinoise est restée résiliente tout au long du premier semestre, même si elle est limitée et devrait ralentir un peu dans la seconde partie de l’année.

Pour aller plus loin

Marchés : les actions finissent le premier semestre à des nouveaux plus hauts

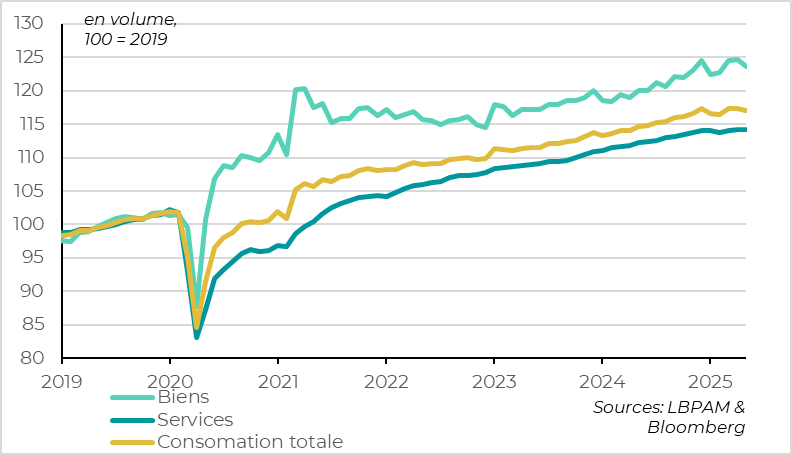

Etats-Unis : la consommation stagne depuis le début de l’année

Les dépenses de consommation des ménages américains baissent de 0,3% en volume en mai après avoir augmenté de seulement 0,1% en avril. Elles ont également été revues nettement à la baisse pour le premier trimestre, lors duquel la consommation n’a cru que de 0,5% en rythme annualisé contre 1,7% estimé précédemment. Après ces données, l’acquis de croissance pour le 2e trimestre n’est de 1,5% mais la tendance pour l’été est nulle.

La baisse de la consommation en mai vient de la baisse de 0,8% de la consommation de biens, qui était attendu vu la correction des ventes de voitures qui avaient été anormalement élevées en mars et en avril en anticipation des hausses de droits de douane. Mais le plus inquiétant est le ralentissement de la demande de services, qui stagne en mai. Si la faiblesse de la consommation de service est exagérée par la baisse de la demande liée au tourisme (transport, hôtels…), elle indique tout de même une vraie perte de vitesse pour un secteur qui n’est pas directement exposé à la guerre commerciale

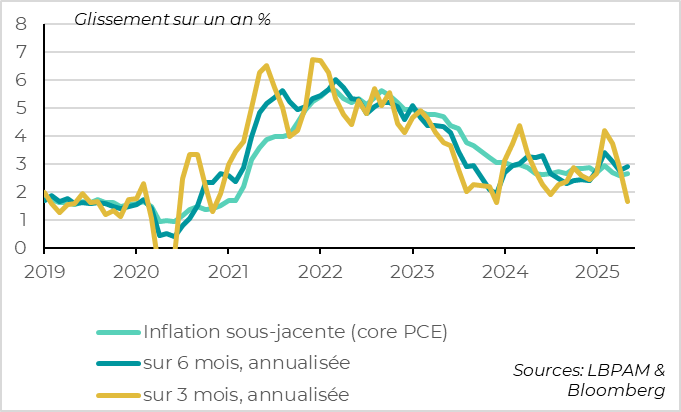

Etats-Unis : malgré une inflation qui ralentit au T2 avant l’impact des tarifs

Ce ralentissement de la consommation ne vient pas de la hausse de l’inflation, qui a été en fait limitée depuis 3 mois.

Ce n’est toutefois pas une raison pour la Fed d’accélérer son assouplissement monétaire vu que l’impact inflationniste des tarifs est encore devant nous et qu’il reste incertain.

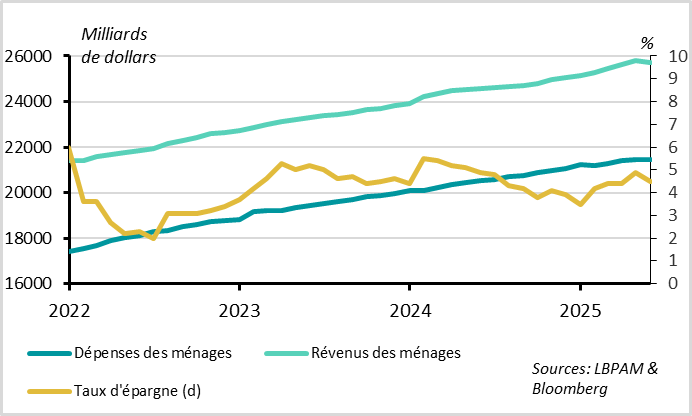

Etats-Unis : cela reflète une hausse du taux d’épargne, pas une baisse des revenus

Et les revenus des ménages sont restés dynamiques. Après 3 mois de forte hausse, les revenus des ménages ont baissé de 0,4% en mai en raison de la normalisation des transferts sociaux après des versements exceptionnels en mars-avril. Mais les revenus salariaux, qui représentent mieux la tendance des revenus des ménages, continuent de croître de 0,4% sur le mois grâce à la progression de l’emploi.

Avant même l’impact des droits de douane sur les prix des biens et sur leur pouvoir d’achat, les ménages ont donc réduit leurs dépenses par précaution. Au-delà de la volatilité mensuelle liée aux transferts sociaux, le taux d’épargne est remonté d’un point au cours du premier semestre, de 3,5% à 4,5%, et il reste sur une trajectoire haussière. C’est cohérent avec la baisse de la confiance des ménages sur la période.

Etats-Unis : la confiance des consommateurs se stabilise mais reste faible

Le résultat final de l’enquête de l’Université du Michigan confirme le léger rebond de la confiance des consommateurs en juin depuis des niveaux très faible en avril-mai, passant de 52,2 à 60,7pt. Mais elle reste, comme la confiance dans l’enquête du Conférence Board, à un niveau dégradé, bien en dessous de ses niveaux d’avant la guerre commerciale. Si l’incertitude maximale semble bien être passée, la confiance des ménages reste donc globalement limitée et favorise une poursuite de la remontée du taux d’épargne.

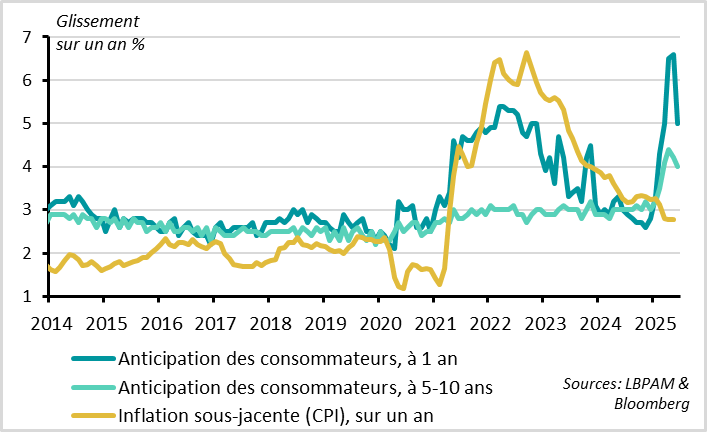

Etats-Unis : les anticipations d’inflation refluent lentement

Le léger mieux sur la confiance des ménages vient principalement du reflux des craintes inflationnistes, qui restent toutefois élevées.

Ainsi, les anticipations d’inflation à 1 an baissent de 6,6 à 5% en juin alors que les anticipations à 5 ans refluent de 4,2 à 4,0%. Cela reste toutefois des niveaux historiquement très élevés.

Pour la Fed, il est rassurant de voir que les anticipations d’inflation se réancrent rapidement. Cela pourrait lui permettre de commencer à baisser ses taux avant que l’inflation ne soit revenue complètement à la cible. Mais le niveau encore trop élevé des anticipations d’inflation plaide pour rester prudent tant que les effets des tarifs poussent l’inflation à la hausse, ce qui devrait être le cas jusqu’au 4e trimestre

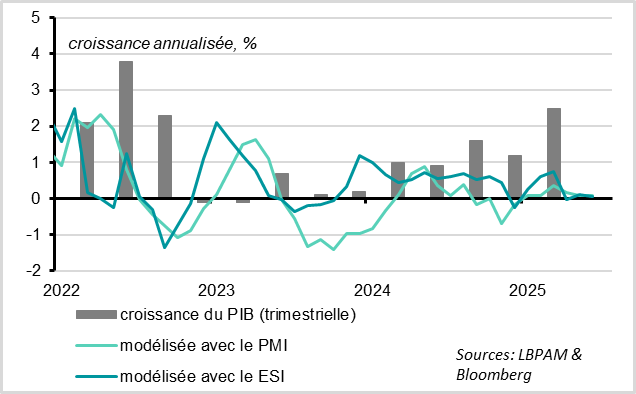

Zone Euro : les enquêtes indiquent une stagnation au T2

Côté Zone Euro, l’indicateur de sentiment économique de la commission baisse légèrement mais de façon inattendue en juin, de 94,8 à 94pt. Comme le PMI, l’enquête de la commission est cohérente avec une stagnation de l’économie au T2.

Cette légère baisse en juin vient de la nouvelle baisse du sentiment dans l’industrie et des consommateurs, après un léger rebond le mois dernier.

En revanche, la confiance dans les services se stabilise enfin en juin alors qu’elle baissait fortement depuis le début de l’année, de telle sorte qu’elle reste positive. Et la confiance dans la construction reprend sa normalisation après avoir stagné depuis le début de l’année. C’est rassurant pour la demande domestique en Zone Euro.

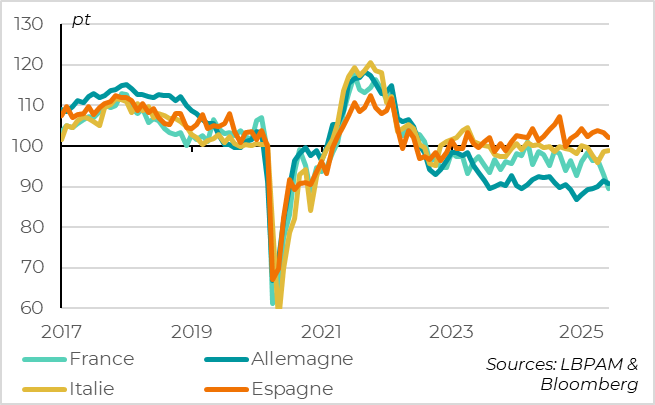

Zone euro : le sentiment chute en France en juin, annulant l’amélioration en Allemagne

En termes de pays, 90% de la baisse du sentiment de la Zone Euro de juin vient uniquement de la France, où l’indicateur de sentiment chute de 93 à 89,6pt. C’est son plus bas niveau depuis la Covid et cette baisse de l’indicateur français est généralisée.

Comme l’enquête des PMI, l’enquête de la commission indique que la morosité en France s’accentue et compense à court terme l’optimisme croissance en Allemagne lié aux perspectives d’investissement public. Ce n’est pas très encourageant alors que le débat budgétaire pour 2026 va commencer et s’annonce compliquer.

Chine : les PMI progressent légèrement en juin

Xavier Chapard

Stratégiste