Le consommateur américain reste immuable et porte la croissance

Lien

- Les marchés avaient jusqu’ici peu réagi aux événements au Moyen-Orient, même si certains segments avaient tout de même bénéficié d’une légère prime de risque, comme le marché pétrolier. En partie, ce sentiment de calme semblait se renforcer par les appels à la retenue lancés aux autorités israéliennes devant leur potentielle entrée dans Gaza. Le président Biden avait même décidé de se rendre dans la région pour tenter de trouver une issue « juste », tout en soutenant Israël. Malheureusement, un missile a atteint un hôpital à Gaza faisant des centaines de victimes. Les leaders arabes, notamment ceux de l’Autorité Palestinienne, de la Jordanie et de l’Egypte, qui devaient rencontrer le président Biden ont annulé la rencontre, car tenant responsable Israël de cette attaque. Israël pour sa part a déclaré que c’est un missile défectueux lancé par le Hamas qui en est responsable. Néanmoins, ceci met en évidence une probabilité bien plus grande qu’estimée jusqu’ici d’une éventuelle propagation du conflit lors d’une attaque terrestre d’Israël dans Gaza, car des victimes civiles seront inévitables. Les prochains jours seront cruciaux pour savoir si le conflit restera limité ou pas. La prudence à court terme devrait largement dominer.

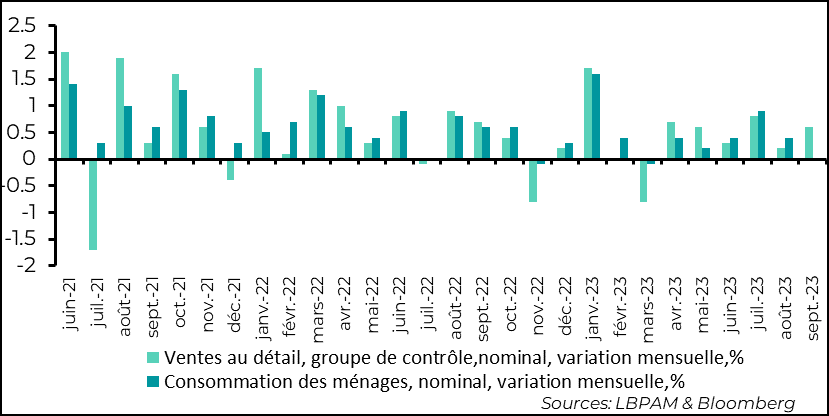

- Alors que ce conflit peut avoir des sérieuses conséquences, notamment en cas d’embrasement avec une poussée notamment du prix du pétrole, le marché est tout de même resté focalisé sur les dynamiques conjoncturelles, notamment aux Etats-Unis. Ainsi, les statistiques américaines sur la consommation des ménages, avec la publication des ventes au détail pour le mois de septembre, ont de nouveau surpris très largement à la hausse. Elles ont progressé de 0,6%, sur le mois pour le groupe de contrôle qui permet d’estimer la consommation de biens. En termes réelles, vu l’évolution des prix à la consommation sur le mois, c’est près de 1% de hausse ! Le consommateur américain continue sa résistance et réduit sûrement son niveau d’épargne. Pour la Fed, ce message n’est sûrement pas des plus rassurants concernant les pressions inflationnistes. De fait, le marché obligataire a réagi très négativement à ces chiffres. Nous pensons toujours que la Fed ne bougera pas à la fin du mois, mais ces chiffres renforcent l’idée qu’elle gardera son biais restrictif et la menace d’une possible hausse supplémentaire.

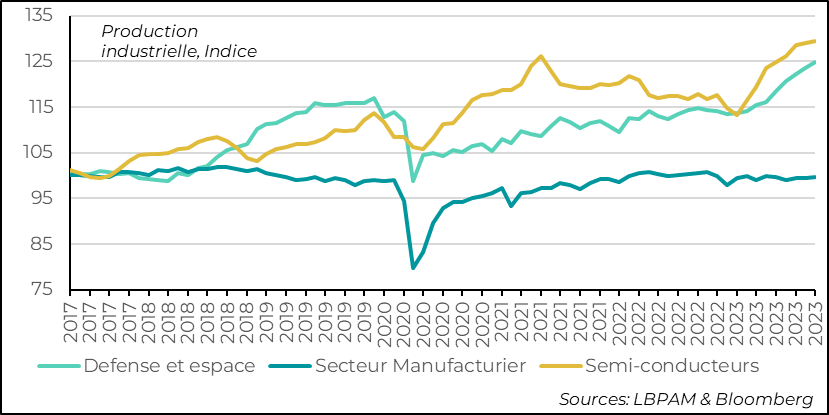

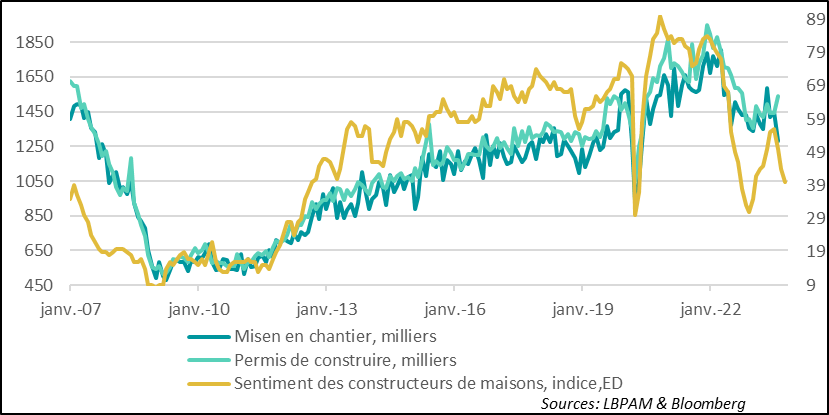

- Du côté de la production industrielle américaine, le message a aussi été plutôt positif, avec une progression supérieure à ce qui était attendu, à 0,3% sur le mois. Surtout, certains secteurs gardent une tendance de hausse très robuste, notamment, sans surprise, le secteur de l’énergie, mais aussi ceux de la défense et des semi-conducteurs. Cette meilleure performance, corrobore l’amélioration de l’ISM manufacturier des derniers mois. En même temps, du côté de la construction, si bien la construction d’usines (notamment associée aux plans d’incitation du gouvernement, CHIPS et l’IRA) a été robuste, la confiance des constructeurs de maisons continue de s’étioler. Ceci est cohérent avec la hausse brutale des taux hypothécaires, avec le taux à 30 ans proche de 8%, soit au plus haut depuis 2000.

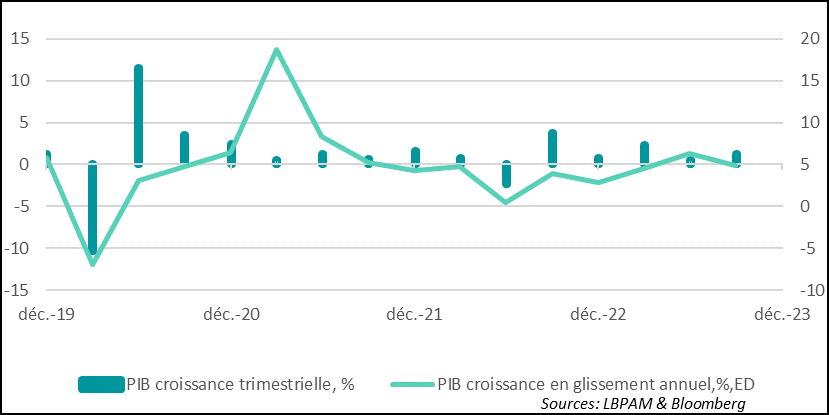

- En Chine, comme les données semblaient l’indiquer, la croissance semble se stabiliser. En effet, l’expansion du PIB au 3T23 a été un peu mieux qu’attendue à 4,9%. Ceci est un facteur rassurant pour les autorités qui devraient pouvoir atteindre leur cible de 5% cette année. Mais, la dynamique pour 2024 reste encore très modérée. Si la croissance de la consommation a été plus importante que prévu en glissement en septembre, en se fiant aux ventes au détail, à 5,5%, c’est surtout à cause des effets de base, car l’expansion mensuelle décélère nettement. En outre, le secteur immobilier reste plombé. Néanmoins, la production industrielle garde sa dynamique, sûrement soutenue par les projets du secteur public. Au total, les perspectives restent pour une croissance plus faible en 2024, si une stimulation publique plus marquée n’est pas mise en place.

- En Europe, après les résultats finaux des élections parlementaires en Pologne, le plus probable est que Donald Tusk, chef de file de la Plateforme civique, devrait être nommé Premier ministre. En effet, même si le PiS (le parti Droit et Justice) au pouvoir a gagné le plus de voix (35,6%), ce ne sera pas suffisant pour avoir une majorité au Parlement. D. Tusk pourra créer une large coalition avec le parti centriste (Troisième voie) et avoir une majorité suffisante au Parlement. C’est une bonne nouvelle pour l’Europe afin d’apaiser les tensions avec la Pologne, découlant des reformes sur le cadre juridique mises en place par le gouvernement. D. Tusk devrait pouvoir récupérer les 36 milliards d’euros qui ont été bloqués du fait des reformes qui avaient été jugées contraires au droit européen. Néanmoins, il faudra attendre décembre pour avoir un nouveau gouvernement.

Le consommateur américain a encore surpris en septembre. En effet, les statistiques sur les ventes de détail sont ressorties bien supérieures à ce qui était attendu, avec une hausse de 0,7% en termes nominaux. Pour le groupe de contrôle, c’est-à-dire les catégories qui permettent d’estimer l’évolution de la consommation des biens dans le PIB, la progression a été tout aussi robuste à 0,6%. En termes réels, vu que les prix des biens hors énergie et aliments ont baissé en septembre, la progression est de 1% !

La consommation continue donc de porter la croissance, même si sur le 2T23 celle-ci était modérée.

Fig.1 Etats-Unis : Les ventes au détail en septembre ont été bien plus fortes que prévu, montrant que le consommateur continue de porter la croissance

Cette accélération de la consommation devrait encore se traduire par une baisse du taux d’épargne des ménages et, d’après nous, continue de montrer que l’économie américaine reste en surchauffe. En outre, ceci montre que le très fort soutien de la dépense publique à la croissance en 2023, estimée à près de 2 points de PIB, a bien contribué à entretenir cette dynamique.

En partie, cette force de la consommation a aussi été un soutien de la production, comme l’a montré l’évolution de la production industrielle sur le mois, qui a progressé plus qu’attendu, à 0,3%. Ceci est cohérent avec l’amélioration graduelle de l’ISM manufacturier sur les derniers mois.

Toutefois, certains secteurs continuent d’avoir une progression très forte, stimulés par la dépense publique et des changements technologiques. C’est ainsi le cas du secteur de la défense et de celui des semi-conducteurs qui maintiennent une croissance de 9% en glissement annuel. Il est probable que la grève dans le secteur automobile viendra dégrader la croissance du secteur en octobre, qui continuait son rattrapage.

Pour la Fed, ces données ne peuvent pas la rassurer sur la dynamique de désinflation. Ainsi, voir la consommation aussi robuste n’est pas de bon augure pour voir les pressions inflationnistes se dissiper aussi vite qu’elle le voudrait.

Nous conservons notre vue sur le fait que le message de prudence des autorités monétaires restera de mise et que les taux directeurs resteront inchangés lors de la réunion de fin octobre. Mais, ces chiffres d’activité très robustes, qui devraient se traduire par une croissance du PIB au 3T23 bien plus forte que ce que nous prévoyions, peut-être supérieure à 4% en rythme annuel, devraient pousser la Fed à maintenir un biais restrictif et continuer d’agiter le risque d’une hausse supplémentaire des taux directeurs.

Evidemment, certains segments de l’économie américaine semblent tout de même souffrir de la hausse des taux d’intérêt. C’est notamment le cas du secteur immobilier, du moins à en croire l’enquête auprès des constructeurs de maisons (NHAB), qui a de nouveau reculé fortement. En général, cet indicateur est assez corrélé avec les mises en chantier et les demandes de permis de construire. On verra aujourd’hui si les chiffres dans ces domaines confirment le message négatif de cet indicateur. Néanmoins, on peut penser que des taux hypothécaires qui s’approchent des 8%, pour des prêts à 30 ans, ne peuvent que faire fléchir la demande.

Fig.3 Etats-Unis : L’indicateur de confiance auprès de constructeurs de maisons plonge de nouveau… à voir si les mises en chantier et les permis de construire suivent

En Chine, la croissance du PIB du 3T23 a été meilleure que prévue. En effet, le PIB a progressé de 4,9% en glissement annuel et de 1,3% sur le trimestre, contre 4,5% et 0,9% respectivement attendus par le consensus des économistes. Ceci semble confirmer ce qu’indiquaient les dernières données d’une stabilisation de l’économie chinoise.

Cette dynamique de l’activité devrait, comme nous le pensons, permettre aux autorités de bien atteindre l’objectif de 5% de croissance pour 2023.

Fig.4 La croissance du PIB est ressortie plus forte qu’attendue au 3T23, avec une croissance trimestrielle de 1,3%

Néanmoins, il serait très prématuré de dire que l’économie chinoise est dans une phase de reprise très solide. En effet, le secteur immobilier, jadis représentant près du quart de l’économie chinoise, est toujours en phase d’ajustement. L’activité dans le secteur a continué de reculer en glissement annuel en septembre.

Par ailleurs, alors que la production industrielle semble surtout portée par la dépense publique, quand on se penche sur la consommation, on ne peut pas être complétement rassurés. Même si les ventes au détail ont été plus fortes qu’attendues en glissement annuel et en accélération par rapport au mois précédent, à 5,5%, la dynamique mensuelle est au ralentissement. Ceci est cohérent avec une confiance qui a été sérieusement entamée. En même temps, plus encourageant, on a vu le taux de chômage baisser sur le mois de septembre à 5%, de 5,2% en août.

Fig.5 Chine : En septembre, les ventes au détail ont accéléré en glissement annuel, mais c’est en partie dû à des effets de base, car mensuellement, elles se tassent

Nous pensons toujours que la dynamique de croissance actuelle de l’économie chinoise ne permet pas pour 2024 d’atteindre les 5% voulus par les autorités sans un plan de relance plus marqué. Celui-ci ne semble toujours pas à l’ordre du jour.