Le consommateur américain surprend toujours

Lien

Que retenir de l'actualité de marché du 30 septembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Hier, la réunion entre le président Trump et les chefs de file des partis Démocrate et Républicain des deux chambres n’a pas permis de trouver un compromis pour éviter un possible « shutdown » demain à midi, c’est-à-dire l’arrêt des activités de certains services de l’Etat fédéral par faute de financement. Un compromis est nécessaire pour passer une loi qui débloquerait les fonds requis. Cette loi doit être votée par 60% des sénateurs. Evidemment les Républicains n’ont pas une telle majorité.

► Ces dernières années ces blocages ont été évités avec des compromis. Vu l’animosité existante aujourd’hui entre les deux partis, le risque est élevé d’une suspension des activités de certains services. Un premier effet emblématique serait l’impossibilité de publier les données d’emploi pour le mois de septembre, ce vendredi. Ce qui laisserait dans le flou les marchés. Evidemment plus cette impasse perdure, plus ceci serait négative pour l’économie.

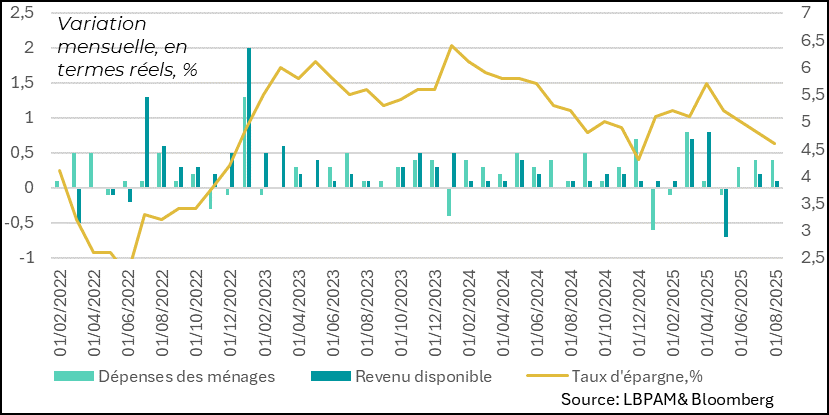

► Cet arrêt du gouvernement fédéral arrive alors que les dernières statistiques sur la croissance américaine sont relativement favorables. Bien meilleures que ce que nous anticipions. En particulier, l’appétit de consommation semble avoir rebondi assez nettement ces derniers mois. Des révisions importantes à la hausse des statistiques de consommation ont été faite au 2T25. Et les chiffres pour le mois d’août ont été plus forts qu’attendus. En même temps, sur les deux derniers mois le taux d’épargne a repris une baisse accélérée. Ceci pourrait s’avérer peu soutenable. En même temps, compliquant l’analyse, la confiance des consommateurs reste très faible. Nous continuons à anticiper un fléchissement des dépenses des ménages dans le trimestre à venir.

► En Zone-Euro, cette semaine devrait voir l’Etat Allemand, après l’adoption du Budget par le Bundestag la semaine dernière, commencer à déployer son grand plan de dépenses publiques (infrastructures et défense). Malgré des inquiétudes sur la vitesse d’exécution, nous continuons à penser que le 4T25 et surtout 2026 verront une impulsion totale pour l’économie de près de 1,6 points de PIB

► Ce plan de dépenses est un facteur majeur dans notre optimisme d’une reprise plus marquée de la Zone Euro au cours des trimestres à venir. Ces dépenses devraient contribuer à stimuler la confiance et à contrer, en partie, les effets négatifs du choc tarifaire américain. De fait, la dernière enquête de la Commission Européenne pour le mois de septembre sur les conditions économiques et la confiance des entreprises reste cohérente avec une croissance plutôt poussive qui manque d’allant.

► En Chine, les PMIs pour septembre sont ressortis un peu mieux que prévus. Néanmoins, le PMI officiel composite (services et industrie) a montré que la croissance reste molle, avec notamment l’activité dans les services qui serait stagnante. Ceci montre, en partie, la faiblesse de la demande intérieure. Le PMI privé, qui couvre davantage les plus petites entreprises, en particulier celles orientées vers l’exportations, s’est montré plus résilient. Le léger rebond du secteur industriel semble montrer que le secteur exportateur résiste. Néanmoins, nous attendons à ce que le moteur extérieur se modère, ce qui demandera un effort plus marqué des autorités pour stimuler la demande intérieure.

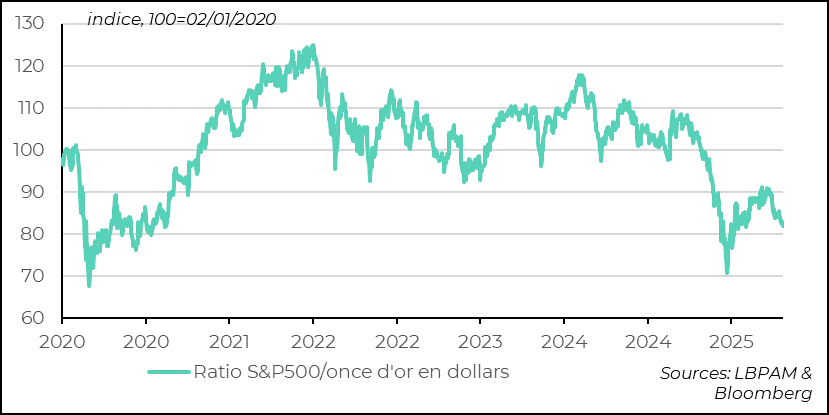

► Sur les marchés, le prix de l’or continue à surprendre par sa robustesse. Une façon de caractériser l’envolée exceptionnelle du métal jaune est sa performance remarquable vis-à-vis de l’indice phare américain, le S&P500. En effet, depuis le début du Covid en 2020 à aujourd’hui, l’or a très largement dépassé la performance du S&P. L’épisode inflationniste des dernières années, mais surtout un cadre géopolitique fragmenté, semblent rester un soutien important. A très court terme on pourrait voir des nouveaux plus hauts.

Pour aller plus loin

Etats-Unis : la consommation est bien plus robuste qu'anticipé

La consommation surprend à la hausse

Les très fortes révisions à la croissance de la consommation au 2T25 (2,5% en rythme annualisé contre 1,6% précédemment) ont donné une perspective différente à la dynamique de la demande intérieure. Ainsi, la consommation tient mieux que prévu. Cette dynamique semble persister au 3T25. En effet, les mois de juillet et août ont été particulièrement robustes, avec des croissances mensuelles de 0,4%.

En même temps, la progression des revenus a fléchi au cours de derniers mois, se traduisant dans une accélération de la tendance à la baisse du taux d’épargne. Il se peut que les revenus soient encore sous-estimés, notamment les revenus financiers comme ça été le cas dans les trimestres précédents. De fait, en partie, la résistance de la consommation semble être le fruit des catégories les plus aisées, dont la richesse s’est appréciée nettement avec la performance de la bourse notamment.

Nous continuons à tabler sur un ralentissement de l’appétit de consommation dans le trimestre à venir. Ceci serait dû à un marché de l’emploi un peu moins porteur et à un pouvoir d’achat graduellement rogné par des hausses des prix résultants des hausses tarifaires.

L'inflation a arrêté de baisser et s'éloigne de la cible

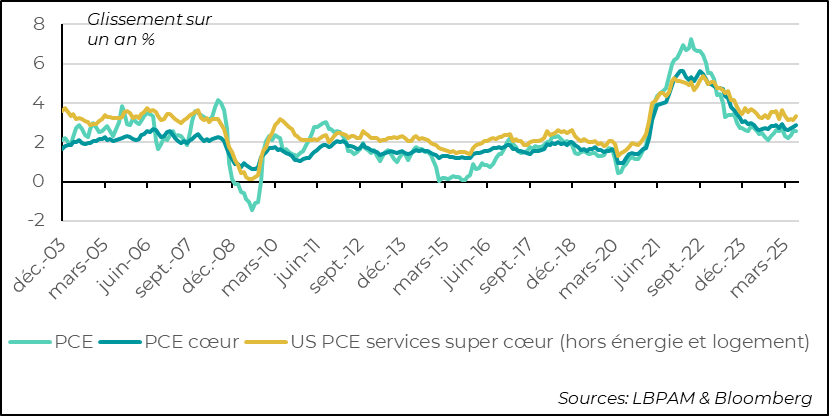

Sur l’inflation, les chiffres du déflateur de la consommation (PCE), la variable préférée de la Fed, pour le mois d’août ont été très proche de ce qui était attendu, mais il n’en reste pas moins que la tendance des prix est repartie à la hausse. Ceci est d’autant plus notable que les effets des tarifs restent encore très modérés sur les prix des biens.

Plus inquiétant encore est que la dynamique des prix des services est aussi repartie à la hausse. Ainsi, le PCE des services « super-cœur », souvent citée par J. Powell comme sa référence, reste bien au-dessus de 3% en glissement annuel.

Il est certain que la Fed semble avoir basculé sur une inquiétude plus marquée sur la dégradation de la situation du marché du travail. Néanmoins, il nous semble que l’évolution de l’inflation restera un obstacle pour un cycle de baisses des taux directeurs très agressif dans les mois à venir. Nous voyons plus de prudence que le marché.

Une confiance des consommateurs qui reste très faible

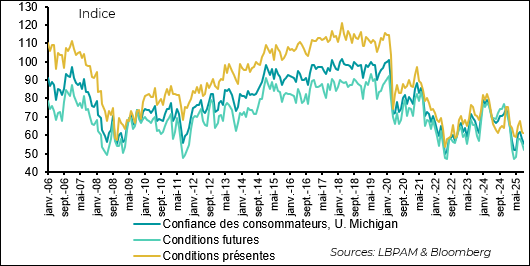

Alors que la consommation surprend à la hausse, la confiance des consommateurs continue à surprendre à la baisse. En effet, l’enquête finale de l’U. Michigan sur la confiance des consommateurs pour le mois de septembre a été encore plus décevante que celle du début du mois. Que ce soit l’évaluation des conditions présentes comme futures, les deux ont baissé se situant toujours à des niveaux proches des plus bas historiques.

Les opinions restent très différentes selon l’orientation politique des personnes interrogées.Les Démocrates restant très pessimistes, rejoins par les indépendants, alors que les Républicains restent plutôt optimistes.

Une confiance aussi dégradée et une consommation qui reste très solide peuvent cohabiter pour un temps, mais en général elles s’alignent. Nous pensons que la modération de la consommation devrait être la première à contribuer à l'alignement.

Zone Euro : la confiance n'est toujours pas vraiment là

La confiance reste faible notamment dans l'industrie

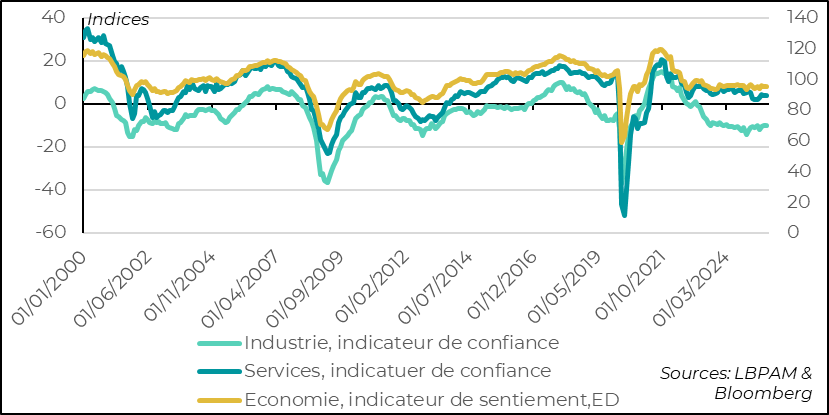

L’enquête de la Commission sur la confiance sur la situation économique reste faible en septembre, même si l’indicateur sur le climat des affaires en général a très légèrement remonté sur le mois. C’est toujours dans l’industrie que la faiblesse est la plus faible. Ceci contraste un peu avec des enquêtes PMI qui ont été un peu plus favorables ces derniers mois. Néanmoins, il est évident que l’impact du choc tarifaire américain est venu entamer la confiance

L’enquête de la Commission sur la confiance sur la situation économique reste faible en septembre, même si l’indicateur sur le climat des affaires en général a très légèrement remonté sur le mois. C’est toujours dans l’industrie que la faiblesse est la plus faible. Ceci contraste un peu avec des enquêtes PMI qui ont été un peu plus favorables ces derniers mois. Néanmoins, il est évident que l’impact du choc tarifaire américain est venu entamer la confiance

Nous attendons l’élan que devrait apporter la relance Allemande, et qui devrait commencer dès cette semaine sera un facteur très positif pour renforcer la confiance, réduisant l’effet négatifs des tarifs.

La vitesse d’exécution de ce plan sera clé pour la crédibilité des responsables européens et donner une vraie stimulation à la demande intérieure de la Zone, portée aussi par une politique monétaire plus accommodante.

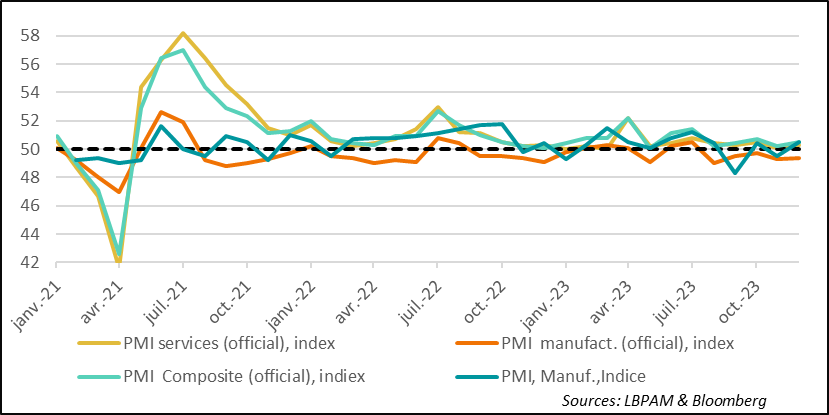

Chine : l'activité résiste mieux qu'attendu en septembre

Les PMI officiels donnent un message de stagnation

L’enquête PMI officielle qui est plus biaisée vers les grandes entreprises a donné un message de stabilité de l’activité en septembre, à un niveau faible. En effet, à seulement 50,6 points, soit juste au-dessus du niveau séparant croissance et contraction, le PMI composite montre que l’activité, notamment au niveau de la demande intérieure ne décolle pas vraiment.

L’enquête PMI officielle qui est plus biaisée vers les grandes entreprises a donné un message de stabilité de l’activité en septembre, à un niveau faible. En effet, à seulement 50,6 points, soit juste au-dessus du niveau séparant croissance et contraction, le PMI composite montre que l’activité, notamment au niveau de la demande intérieure ne décolle pas vraiment.

Les PMIs de S&P sont plus favorables

En revanche, les PMI de S&P ont donné un message plus rassurant. Ceux-ci, dont l’échantillon est composé de plus petites entreprises et plus orientées à l’exportation, a montré un rebond plus marqué.

En particulier, l’industrie a connu un sursaut montrant une certaine résilience devant le choc tarifaire.

Même si ces données sont plus rassurantes sur l’état de l’économie chinoises, il ressort notamment des indices officiels que la croissance reste fragile. En ce sens, comme une grande partie des observateurs, nous tablons pour un soutien plus important à la demande de la part des autorités. La vitesse de réaction ainsi que l’ampleur déprendront en partie de l’importance du choc négatif de la guerre commerciale avec les Etats-Unis.

Or : la ruée vers le métal jaune ne se tarie pas

L'or continue à briller

Le prix de l’or a progressé de plus de 15% depuis la mi-août, atteignant des nouveaux des plus hauts historiques.

Il est évident que les incertitudes provoquées par la période du Covid, avec des politiques monétaires très accommodante et le choc inflationniste qui s’en est suivi a soutenu fortement l’or.

Néanmoins, même si l’inflation n’est pas revenue dans tous les grands pays à sa cible, on aurait pu penser que l’or allait perdre un peu de sa force. Ce n’est pas le cas.

En fait, depuis le début du Covid, l’or a même battu le S&P 500 au cours de la période (même en incluant les dividendes versés).

Il semble bien que dans une économie devenue très fragmentée, des facteurs géopolitiques pèsent sur l’évolution de l’or. On le sait beaucoup de banques centrales, notamment la Chine ou la Russie, ont été des gros acheteurs d’or, cherchant à réduire dans leurs réserves le poids du dollar.

Néanmoins, il semble difficile d’attribuer la forte hausse des prix uniquement à ces acteurs. Une inquiétude plus large semble dominer chez certains acteurs financiers qui décident de se réfugier dans cette valeur de réserve historique.

Il semble bien qu’à très court terme l’or pourrait continuer à briller. Mais, la persistance des taux réels positifs devrait venir entamer l’appétit de certains investisseurs et les pousser à aller chercher d’autres supports d’investissement. Evidemment, une poursuite de la dégradation des relations internationales pourrait maintenir certains investisseurs accrochés à brillance de l’or.

Sebastian Paris HORVITZ

Directeur de la recherche