Le cycle de baisse de taux de la Fed est clairement en pause

Lien

Les solides rapports sur l'emploi aux États-Unis pour décembre et la hausse des attentes d'inflation plaident en faveur d'une pause dans les baisses de taux d'intérêt de la Fed, malgré une légère détérioration de la confiance des consommateurs. Pour e savoir plus, retrouvez le décryptage marché du 13 janvier 2025, signé Xavier Chapard.

Ce qu’il faut retenir

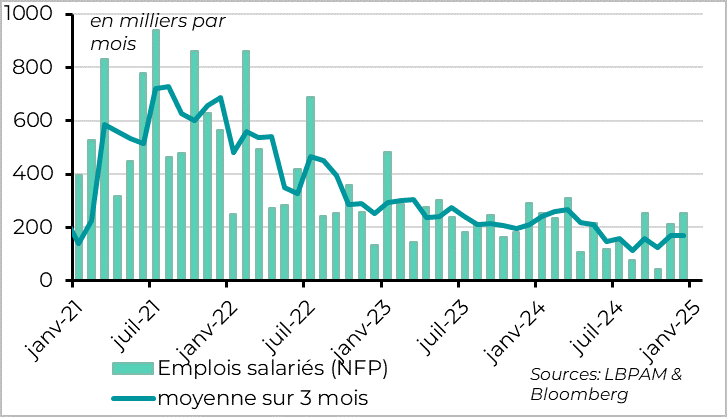

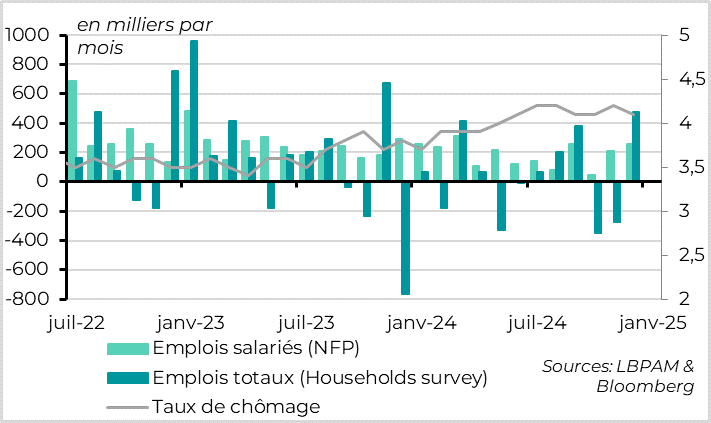

► Les rapports sur l'emploi aux États-Unis pour décembre ont été très solides. Plus d'un quart de million d'emplois ont été créés, le plus grand nombre depuis neuf mois, et le taux de chômage a baissé de façon inattendue, repassant sous le niveau d’équilibre estimé par la Fed. Combinés à la hausse des attentes d'inflation, ces chiffres plaident en faveur d'une pause dans les baisses des taux d'intérêt de la Réserve fédérale.

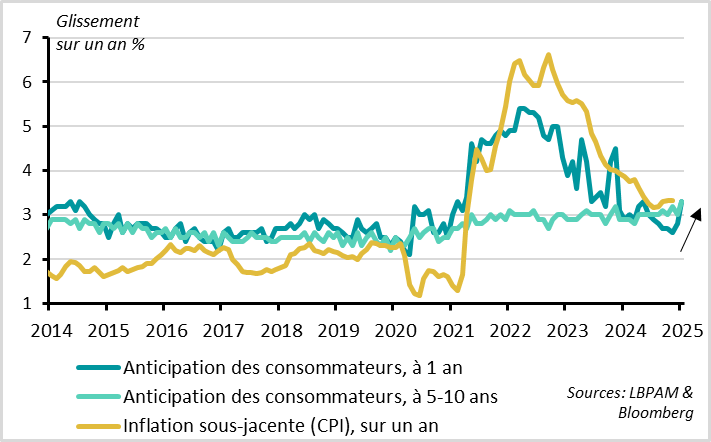

► En effet, la confiance des consommateurs américains s'est légèrement détériorée début janvier en raison des craintes d'une hausse de l'inflation à venir à cause des droits de douane. Les anticipations d’inflation à court terme comme à moyen terme ressortent à 3,3 %, un niveau un peu trop élevé pour que la Fed soit sereine.

► Les minutes de la dernière réunion de la Fed et les derniers discours de ses membres indiquent que la Fed devient plus patiente dans son cycle de baisse de taux mais qu’elle pense toujours pouvoir baisser ses taux cette année. La raison est principalement qu’elle considère que les taux restent encore à 4,5 %, en zone de frein monétaire alors que les pressions inflationnistes se normalisent, même lentement. Le risque de nouvelle hausse des taux nous semble donc encore réduit, tant que les salaires n’accélèrent pas et si les anticipations restent ancrées.

► Mais il faudra des chiffres d’inflation et d’emploi moins forts, et peut-être un peu plus de clarté sur les politiques économiques à venir pour permettre à la Fed de baisser, à nouveau, ses taux. C’est pourquoi nous anticipons une pause de la Fed dans les prochains mois et « seulement » deux baisses de taux plus tard dans l’année. Si c’est le cas, cela signifierait que les taux directeurs américains resteraient proches de 4 % cette année. Le risque de baisses de taux encore plus limitées ou d’absence de baisse supplémentaire est réel, surtout si les politiques inflationnistes les plus extrêmes présentées pendant la campagne présidentielle sont mises en œuvre, ce qui n’est pas notre scénario central.

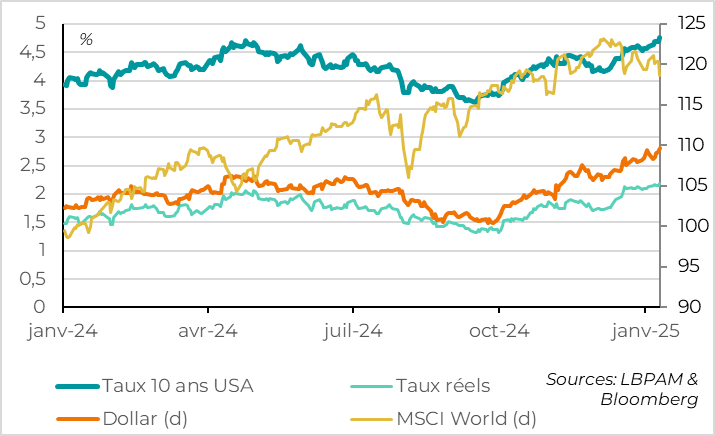

► La baisse des anticipations de baisse de taux de la Fed (le marché n’en anticipe plus qu’une cette année) et les incertitudes politiques ont poussé les taux longs encore plus haut. Le taux à 10 ans américain dépasse les 4,75 % pour la première fois depuis fin 2023 et les taux longs allemands s’approchent de 2,6 %. Si l’incertitude politique aux États-Unis peut encore générer de la volatilité sur les obligations à l’approche de l’investiture du 20 janvier, il nous semble que le niveau des taux est désormais attractif. C’est en particulier le cas en Europe. En effet, les dernières données indiquent que la croissance reste atone en Europe et que l’inflation continue de refluer en tendance en zone euro. Dans ce contexte, la BCE, contrairement à la Fed, devrait continuer à baisser ses taux lors des prochaines réunions, ce que le chef économiste Lane a répété ce week-end. La diffusion de la hausse des taux américains aux taux européens nous semble donc exagérée. Surtout que les droits de douane proposés par Trump sont plutôt inflationnistes pour les États-Unis mais récessifs pour l’Europe.

► L’incertitude politique et le resserrement des conditions monétaires (hausse des taux longs, du dollar…) pèsent un peu sur les actifs risqués en ce début d’année malgré la résilience de l’activité mondiale. Cela pourrait rester le cas à court terme, tant que la nouvelle administration américaine n’est pas installée et que les données empêchent le soutien de la Fed. Toutefois, nous restons constructifs à moyen terme vu les bons résultats des entreprises. Cela devrait se voir dans les publications de résultats pour le T4 qui débutent cette semaine.

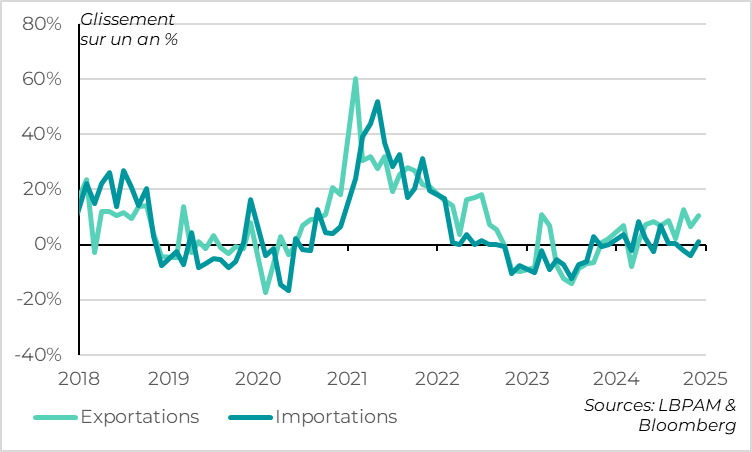

► Les exportations chinoises ont fortement accéléré en décembre à 10,7 %, peut-être en anticipation des hausses de droits de douane. C’est positif pour la croissance chinoise à court terme mais pourrait renforcer les tensions avec les États-Unis, l’excédent commercial chinois approchant 1 000 milliards pour la première fois en 2024.

Pour aller plus loin

Marchés : la hausse des taux et du dollar pèsent sur les actifs risqués début 2025

États-Unis : les créations d’emplois sont très solides fin 2024

L’économie américaine a créé 256 000 emplois en décembre d’après l’enquête auprès des entreprises, soit plus qu’en novembre et bien plus qu’attendu. Cela confirme que les faibles créations d’emplois en octobre (43 000) étaient dues à des éléments temporaires (grèves, ouragans) et que le marché de l’emploi reste solide. D’autant que les créations d’emplois sont assez généralisées en termes de secteur, à l’exception de l’industrie qui perd de nouveau des emplois après un rebond lié à la fin de la grève chez Boeing en novembre.

Au-delà de la volatilité mensuelle, la croissance de l’emploi s’est stabilisée autour de 170 000 en tendance au second semestre 2024, après avoir ralenti nettement début 2024. Le marché de l’emploi semble donc s’être stabilisé proche de son niveau d’équilibre selon cette enquête.

États-Unis : le taux de chômage se stabilise à un niveau satisfaisant

La bonne tenue de l’emploi est confirmée en décembre par l’enquête auprès des ménages, qui indique une baisse du taux de chômage à 4,1 %. C’est rassurant après deux mois durant lesquels cette enquête indiquait un marché de l’emploi qui se dégradait encore. L’emploi total rebondit de 478 000 en décembre après une perte de plus de 600 000 emplois lors des deux mois précédents. Cela permet au taux de chômage de refluer, de plus de 4,2 % en novembre à moins de 4,1 % en décembre. Après révisions, le taux de chômage s’est stabilisé au S2 2024 à 4,1-4,2 %, ce qui est 0,5 pt au-dessus de ses points bas pré- et post-Covid mais dans le bas de la fourchette que la Fed estime comme étant l’équilibre du marché de l’emploi (4,2 % selon les projections de décembre des membres de la Fed).

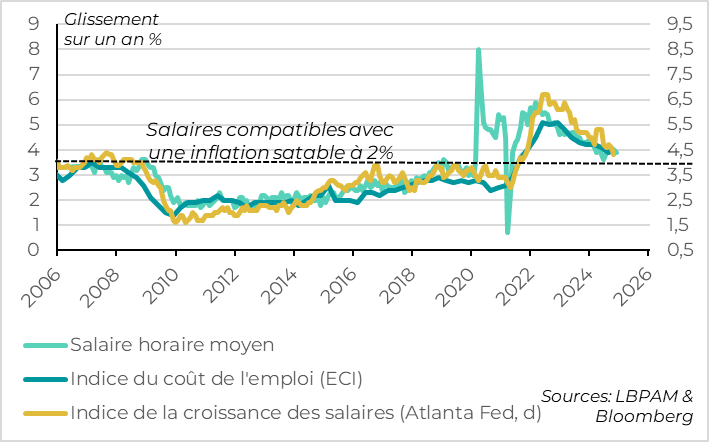

États-Unis : les salaires restent dynamiques mais continuent de se normaliser

La bonne nouvelle est la stabilisation du marché du travail qui n’empêche pas la poursuite de la normalisation graduelle des pressions salariales fin 2024. Cela permet à la Fed de rester confiante sur la tendance des pressions déflationnistes à moyen terme, du moins tant que les anticipations restent bien ancrées.

Le salaire horaire moyen ralentit légèrement en décembre, à 0,3 % sur le mois après deux mois à 0,4 %. Cela permet à la hausse sur un an de ralentir un peu, de 4 % à 3,9 %, alors qu’elle réaccélérait légèrement depuis l’été dernier. C’est positif, d’autant que les mesures moins volatiles des salaires ont continué de ralentir en tendance à l’automne et se rapprochent de niveaux normaux. Et c’est cohérent avec les mesures de tension sur le marché de l’emploi comme le taux de démissions ou d’emplois vacants par chômeur qui sont revenus sous leur niveau pré-Covid. Au total, si les coûts salariaux restent légèrement au-dessus de la zone de confort pour la Fed (autour de 3,5 %), ils continuent de ralentir graduellement fin 2024 et ne génèrent plus de pressions inflationnistes élevées, contrairement à 2022-2023.

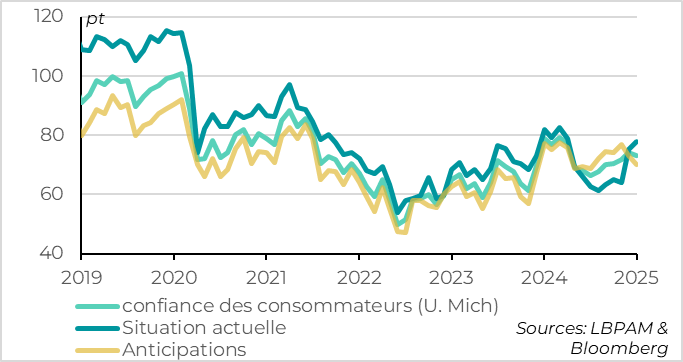

États-Unis : la confiance des ménages américains baisse légèrement en janvier…

Le sentiment des consommateurs s'est légèrement détérioré début janvier en raison des craintes d'une hausse de l'inflation à venir. La bonne tenue de la situation actuelle des ménages et les craintes de hausse des prix pourraient soutenir la consommation à court terme, en motivant certains consommateurs à acheter des biens maintenant pour éviter d'éventuelles augmentations de prix plus tard. Mais la baisse de la confiance des ménages et le resserrement des conditions financières pourraient peser sur la croissance dans la seconde partie de l’année, surtout si les hausses de droits de douane sont importantes. L’indicateur agrégé de l’Université du Michigan baisse pour la première fois depuis 6 mois, de 74 à 73,2. Cela vient de la baisse des perspectives des ménages (-3 pts à 70,2), tandis que l'évaluation des conditions actuelles continue bien de s’améliorer (à 77,9). La baisse des perspectives des ménages s’explique par les craintes de l'impact potentiel des tarifs douaniers sur les prix, ce qui est mentionné spontanément par un tiers des ménages. Aussi, moins de consommateurs s'attendent désormais à une baisse des taux d'intérêt.

États-Unis : … à cause des craintes de hausses de prix liées aux droits de douane

Surtout, les attentes d'inflation augmentent fortement en début d’année et sortent de leur bande de fluctuation habituelle, ce qui n’est pas une bonne nouvelle pour la Fed. Si cette hausse se confirme dans les prochaines enquêtes ou se diffuse aux anticipations de marchés (ce qui n’est pas le cas en l’état), la Fed pourrait craindre un désancrage des anticipations d’inflation qui nécessiterait un discours beaucoup plus dur. Mais ce n’est pas encore le cas. Pour l'année à venir, les anticipations bondissent de 2,8 % en décembre à 3,3 %, ce qui est le niveau le plus élevé depuis mai et au-dessus de la fourchette de 2,3 % à 3,0 % observée au cours des deux années précédant la pandémie. Et les anticipations d’inflation à long terme, qui sont encore plus importantes pour la Fed, ont également augmenté à 3,3 % (contre 3,0 % auparavant), ce qui est leur plus haut niveau depuis 2008. Même au pic du choc inflationniste de 2021-2023, les anticipations d’inflation à long terme étaient restées dans leur bande de fluctuation normale (2,8-3,2 %).

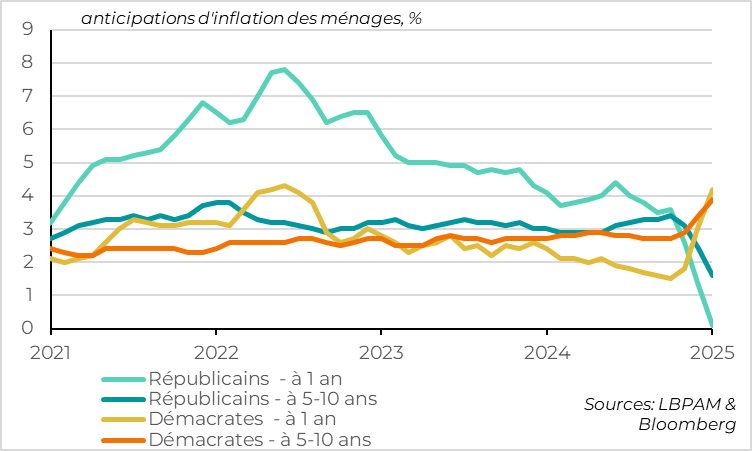

États-Unis : la division partisane devient extrême dans les données de confiance

Cela dit, l’enquête auprès des ménages de l’Université du Michigan est de plus en plus difficile à lire à cause de la division partisane qui se creuse énormément depuis l'élection présidentielle du 5 novembre, sur tous les sujets. Ainsi, les républicains sont les plus confiants depuis le Covid et ils s'attendent à un ralentissement spectaculaire de l'inflation à 0 % d’ici un an. Au contraire, les démocrates sont les moins confiants depuis la fin du premier mandat de Trump et s'attendent à une hausse durable de l’inflation vers les 4 %.

Chine : les exportations sont très dynamiques fin 2024, ce qui pourrait renforcer les tensions commerciales

Xavier Chapard

Stratégiste