Lettre Stratégie & Investissement |

Le cycle de baisse des taux s'enclenche

Lien

La croissance mondiale connaît un trou d’air en ce début d’été, mais elle devrait rester positive même si limitée. Ceci reste en ligne avec notre scénario, malgré l’affaiblissement plus fort qu’attendu de la Zone Euro. Nous continuons à prévoir une décélération de l’activité aux États-Unis et une reprise modérée en Europe, alors que la croissance en Chine se stabilise.

La dynamique de décélération de l’inflation devrait se poursuivre. Les dernières données le confirment des deux côtés de l’Atlantique, mais la convergence vers les cibles des banques centrales devrait être graduelle. L’inflation dans les services pourrait mettre plus de temps à refluer.

La BCE devrait poursuivre la baisse de ses taux directeurs en septembre, après celle de juin. L’ajustement de la politique monétaire devrait être graduel, et nous tablons sur une baisse par trimestre par la suite. Aux États-Unis, la première baisse de taux est prévue en septembre. Néanmoins, le marché, craignant un ralentissement plus brutal de la croissance économique américaine, envisage un cycle d’ajustement baissier très important. A ce stade, cette vue nous paraît trop agressive. De ce fait, même si le portage des obligations souveraines reste élevé, nous optons pour une position de prudence sur la classe d’actif.

Les risques géopolitiques sont toujours présents, avec des tensions qui ont augmenté au Moyen-Orient. En Europe, en dépit de l’accalmie, la situation politique en France reste incertaine et pourrait encore peser sur la confiance. Aussi, l’issue des élections américaines est devenue plus incertaine, ce qui pourrait entrainer de la volatilité sur les marchés. Cet environnement ne change pas fondamentalement notre scénario économique, mais pourrait augmenter les risques baissiers pour les actifs risqués.

Le cycle de baisse des taux directeurs des grandes banques centrales qui s’enclenche devrait permettre d’assurer la poursuite de l’expansion économique. Ceci devrait permettre aux actifs risqués de bien se comporter à moyen terme. Mais, à court terme, les incertitudes sur la croissance ou sur le plan politique restent élevées, aux États-Unis comme en Europe.

Alors que la publication des résultats des entreprises pour le deuxième trimestre est presque terminée, il en ressort que l’optimisme reste important avec des prévisions sur les profits futurs qui ont de nouveau progressé. La décélération de la croissance économique semble ne pas être bien intégrée, notamment aux États-Unis. Avec des valorisations élevées et un appétit pour le risque important, le marché pourrait rencontrer des obstacles pour progresser.

Dans ce contexte, il est judicieux de diversifier les risques en termes d’actifs comme de zones géographiques, en gardant un profil équilibré entre actifs risqués et défensifs. Nous continuons de penser que les actifs européens offrent un potentiel un peu plus élevé d’appréciation, mais restons neutres à court terme en raison des incertitudes politiques actuelles et des craintes sur la croissance. Nous restons toujours assez prudents sur les actions américaines et avons nettement réduit notre exposition au Japon. Nous restons exposés aux obligations privées, avec un biais pour la qualité, car elles offrent un bon portage mais des primes de risque compressées.

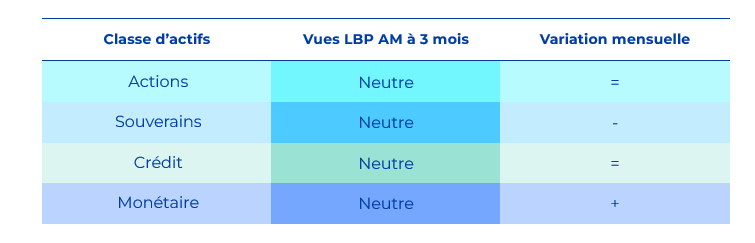

Synthèse des vues 3 mois de la gestion par classe d’actifs

Nous maintenons notre allocation relativement prudente, sans faire de choix prononcé entre classes d'actifs. Il nous semble que les risques sont relativement équilibrés entre classes d'actifs. En particulier, le marché intègre déjà des baisses conséquentes des taux directeurs des grandes banques centrales pour la fin d'année, comme pour 2025. Le marché pourrait exagérer davantage ces baisses dans ce cycle de détente monétaire, notamment aux États-Unis. Mais, à ce stade, nous pensons que ces baisses sont trop fortes et optons pour une sous-exposition sur les dettes souveraines. Sur les actifs plus risqués, nous pensons que l'optimisme est dans les prix, et nous conservons une certaine neutralité, avec un biais négatif sur les États-Unis (en raison de valorisations exigeantes et d'une très forte concentration) et au Japon (en raison de la sortie de la politique monétaire ultra-accommodante). Le Yen devrait s'apprécier et devenir un obstacle important pour la bourse japonaise. Dans ce contexte, nous conservons un matelas de liquidités pour pouvoir saisir d'éventuelles opportunités.