Le débat sur d'autres hausses de taux n'est pas tranché après Jackson Hole

Lien

- Lors de la conférence tant attendue de Jackson Hole (la grande conférence annuelle de la Fed) ce week-end, Powell (Fed) et Lagarde (BCE) n’ont pas donné d’indication claire quant à savoir s’ils allaient augmenter de nouveau leurs taux en septembre, même s’ils ont réaffirmé le besoin de maintenir des taux élevés un certain temps. Cela tranche avec la conférence de l’année dernière, lors de laquelle tous les banquiers centraux avaient averti qu’ils allaient remonter fortement leurs taux pour combattre l’inflation.

- Dans ce contexte, les prochaines données macroéconomiques vont être scrutées de près pour décider si des dernières hausses de taux sont nécessaires d’ici la fin de l’année. À commencer par les chiffres de l’inflation en Zone Euro, publiés jeudi, pour le mois d’août et des chiffres de l’emploi américain publiés vendredi.

- Notre scénario central est que la Fed et la BCE ne monteront pas davantage leurs taux dans les prochains mois, même si le risque d’une dernière hausse de taux ne peut être écarté. Surtout, nous pensons que les banques centrales conserveront un discours dur jusqu’à la fin de l’année, en maintenant la possibilité de plus de hausses de taux, et ne baisseront par leurs taux au moins jusqu’à la fin du premier trimestre de l’année prochaine.

- Les marchés ont peu réagi aux discours très attendus, mais plutôt équilibrés et vagues des banquiers centraux. Ils anticipent pour la Fed et la BCE que le risque d’une dernière hausse de taux est de moins de 50% pour septembre et de deux tiers d’ici la fin de l’année. Le scénario du marché est un peu au-dessus de notre scénario, mais cela nous semble globalement raisonnable vu les incertitudes élevées, d’où notre positionnement neutre à positif sur les obligations.

- En Angleterre, Broadbent, un vice-président de la banque d’Angleterre (BoE), a suggéré que la BoE pourrait encore remonter ses taux. Nous anticipons encore deux hausses de taux de la BoE, car les pressions salariales continuent de surprendre à la hausse, mais pas davantage en raison des signes de ralentissement économique plus marqués cet été après un premier semestre solide. C’est un peu moins que ce qu’anticipent les marchés, ce qui pourrait peser sur la livre.

- Pour le Japon, le gouverneur de la Banque du Japon (BoJ), Ueda, a réaffirmé que la politique monétaire au Japon devrait rester accommodante, car la banque centrale pensait que l’inflation tendancielle resterait inférieure à la cible des 2%. L’inflation sous-jacente a atteint 4% mi-2023, un plus haut depuis les années 80, mais les salaires et les anticipations d’inflation n’ont pas suffisamment augmenté pour assurer une inflation durablement à 2%. Il n’a pas commenté le taux de change, qui s’est déprécié de nouveau après la décision de la BoJ en juillet de permettre aux taux d’intérêt à 10 ans d’augmenter un peu plus (jusqu’à 1% contre 0,5% précédemment).

Powell et Lagarde ont discuté de pourquoi il est difficile de décider s’ils doivent encore remonter les taux directeurs un peu davantage, mais sans donner d’indication claire quant à savoir s’ils vont remonter ou non leurs taux en septembre.

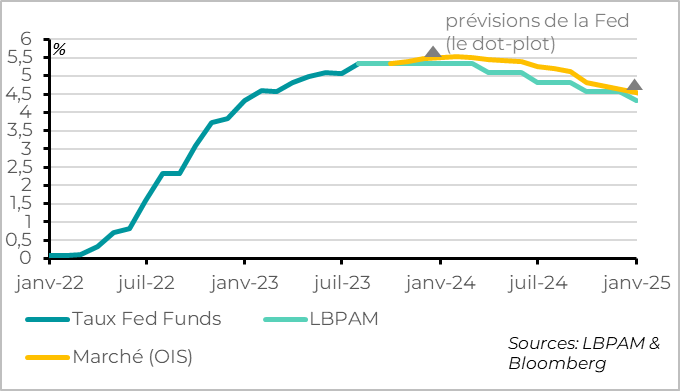

Fig.1 Fed : le taux directeur a probablement atteint son point haut, malgré des risques encore haussiers.

Le discours de Powell a pu sembler dur à première vue. Il a insisté sur le fait que la Fed était prête « à remonter davantage ses taux si nécessaire » et pensait « maintenir sa politique en territoire restrictif » jusqu’à être confiant que l’inflation baissait durablement vers la cible. Et vu la ré-accélération inattendue de l’activité cet été, il a indiqué que le processus de désinflation restait incertain et avait « encore un long chemin à parcourir ». Enfin, il a réaffirmé que la cible de la Fed « était et resterait » un retour de l’inflation à 2%, alors que certains analystes spéculent sur une hausse de la cible d’inflation.

Cela plaide pour des taux élevés maintenus un certain temps, avec l’objectif de ramener l’inflation vers les 2% et non pas de s’arrêter quand l’inflation sera revenue durablement vers les 3%. C’est notre scénario depuis longtemps, que le marché a mieux intégré en août en réduisant ses anticipations de baisse des taux pour l’année prochaine.

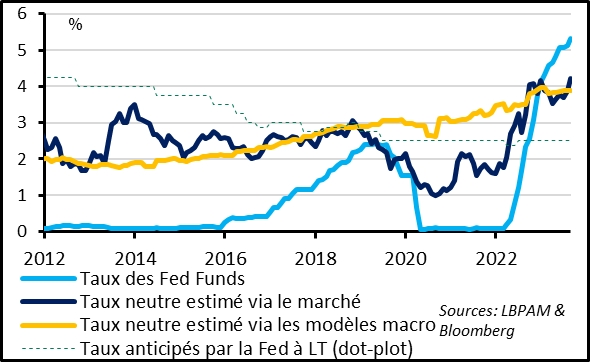

Fig.2 Powell confirme que le niveau du taux neutre est incertain, mais que les taux actuels sont bien restrictifs

Mais la position de Powell est moins agressive que ces deniers mois, en suggérant que la Fed passait à une nouvelle phase où la gestion des risques (dans les deux sens) devenait plus importante. En effet, Powell a dit que la Fed « procéderait de façon plus prudente » dans les prochaines réunions, en se laissant le temps d’analyser l’évolution des données et des perspectives. Cette position est soutenue par le ralentissement plus marqué de l’inflation depuis juin, qui permet à la Fed de prendre son temps. Nous pensons que la Fed fera une pause dans les prochains mois et, si nous avons raison sur le fait que la croissance va ralentir plus nettement vers la fin de l’année, qu’elle ne remontera plus ses taux au-delà de leur niveau actuel.

Fig.3 Fed : Contrairement au premier semestre, les marchés aident la Fed en fixant des conditions financières plus restrictives depuis cet été

Notons que contrairement à la première partie de l’année, les marchés font une partie du travail de la Fed depuis juin. La hausse des taux longs sur les marchés et son impact négatif sur le prix des actifs risqués entraînent un durcissement des conditions financières pour l’économie malgré le ralentissement des hausses de taux directeurs. C’est une des raisons pour laquelle nous pensons que l’économie américaine devrait ralentir plus nettement dans les prochains mois, même si la Fed ne remonte pas davantage ses taux.

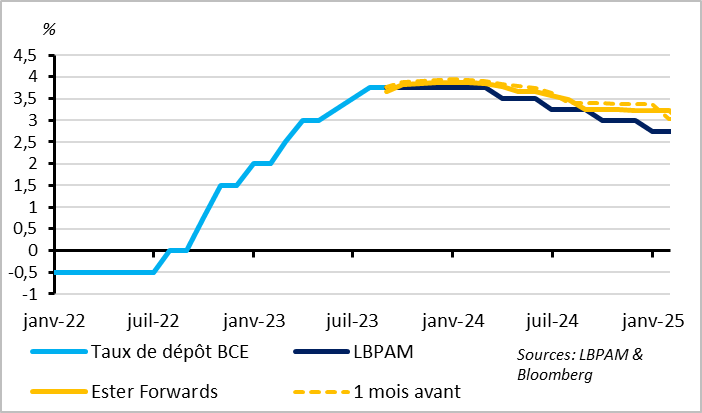

Fig.4 BCE : Le débat autour d’une dernière hausse de taux en septembre reste ouvert

Côté BCE, Lagarde n’a pas donné plus d’indications sur la réunion de septembre qu’elle ne l’avait fait après la réunion de juillet : cela peut être une pause ou une hausse. Si elle a réitéré le message dur de la BCE (les taux seront augmentés autant que nécessaire pour aussi longtemps qu’il le faudra), elle a aussi insisté sur le haut niveau d’incertitudes dans ce nouveau régime économique post-Covid. Par exemple, le risque que l’inflation soit structurellement plus élevée plaiderait pour des taux plus élevés, mais le ralentissement économique actuel suggère que l’impact des hausses de taux passés pourrait être plus important qu’anticipé.

Nous penchons pour une pause, étant donné la forte dégradation de la conjoncture cet été, même si le risque d’une hausse ne peut être écarté vu que l’inflation sous-jacente n’aura pas montré de net signe de ralentissement d’ici là.

La position difficile de la BCE se reflète dans les discours de ses membres depuis celui de Lagarde. Les membres habituellement agressifs ont rapidement indiqué que plus de hausses de taux restaient nécessaires tant que l’inflation ne ralentirait pas plus clairement. Au contraire, les membres habituellement plus prudents souhaitent une pause dans les hausses de taux le temps de voir l’étendu du ralentissement économique actuel. Les prochaines données et surtout les nouvelles projections économiques du staff de la BCE seront déterminantes pour la décision de septembre.