Le débat sur l’atterrissage des économies persiste

Lien

-

Depuis la dernière réunion de la Fed, au début du mois, où Jérôme Powell a semblé indiquer que la Fed avait fini sa campagne de hausses des taux, nous avons assisté à un retournement complet des tendances de cet été. En effet, la fièvre qui avait gagné les taux d’intérêt, poussant les taux à 10 ans américain vers 5%, s’est transformée en refroidissement avec une baisse de plus de 50 points de base, accompagnée simultanément par des reculs importants des taux dans la plupart des grands pays. Ceci, en partie, a contribué à alimenter la prise de risque avec des gains puissants sur les bourses, effaçant une grande partie des baisses des trois mois précédents. Le Nasdaq s’est même rapproché de son plus haut de l’année. Ce retournement de fortune, d’après nous, traduit le retour du scénario de l’atterrissage en grande douceur de l’économie américaine (c’est-à-dire un ralentissement modéré et passager de la croissance) comme la vue dominante, et d’une stagnation courte de l’activité en Europe. Ce cadre serait suffisant pour un recul fort de l’inflation l’amenant vers 2% et surtout, s’accompagnerait d’une baisse rapide des taux directeurs. Nous restons dans le camp d’un ralentissement bien plus marqué, notamment aux Etats-Unis.

-

Pour nous, la dynamique de croissance est cruciale pour déterminer la direction de la politique monétaire. Pour réussir à faire atterrir l’inflation vers 2%, il nous semble nécessaire que les marchés du travail se desserrent, en particulier outre Atlantique, pour que la progression des salaires continue de se modérer. Ceci devrait entraîner une modération, voire contraction de la consommation, et, in fine, de l’ensemble de l’économie. Un tel contexte est en général peu porteur pour les actifs risqués. Or, les anticipations des profits des entreprises par les analystes sont toujours d’une montée de ceux-ci en 2024. Mais surtout, pour des nombreux opérateurs la Fed devrait baisser ses taux directeurs fortement même si l’économie résiste. Le réflexe presque pavlovien de marché depuis le début du nouveau millénaire est que toute forte baisse des taux directeurs est associée par la montée des prix des actifs risqués. Il nous semble, que c’est un pari trop risqué dans les circonstances actuelles. Une bonne partie de la résurgence de l’inflation a été impulsée par un choc de demande aux Etats-Unis, ce qui n’est pas arrivé depuis les années 1980. Il faudra sûrement que la demande freine davantage pour s’assurer que la banque centrale arrive à ses objectifs.

-

Paradoxalement, en jouant déjà la baisse des taux directeurs des banque centrales, notamment de la Fed, le marché vient aussi adoucir les conditions financières, ce qui pourrait s’avérer contre-productif pour la Fed qui chercher à refroidir l’économie. De fait, la Fed, alors que les taux d’intérêt à long terme s’envolaient, avait même décidé de mettre en avant dans sa dernière déclaration de politique monétaire le rôle que jouaient les conditions financières dans sa décision. Elle a utilisé leur fort durcissement pour justifier sa prudence et de ne rien faire. Comment la Fed doit réagir alors qu’elles sont revenues à une position de neutralité en quelques semaines ? Le bon chiffre d’inflation en octobre ne doit pas nous amener à la complaisance. La trajectoire de l’économie américaine, et de l’inflation en particulier, reste encore très incertaine, même si les deux se dirigent vers la modération.

-

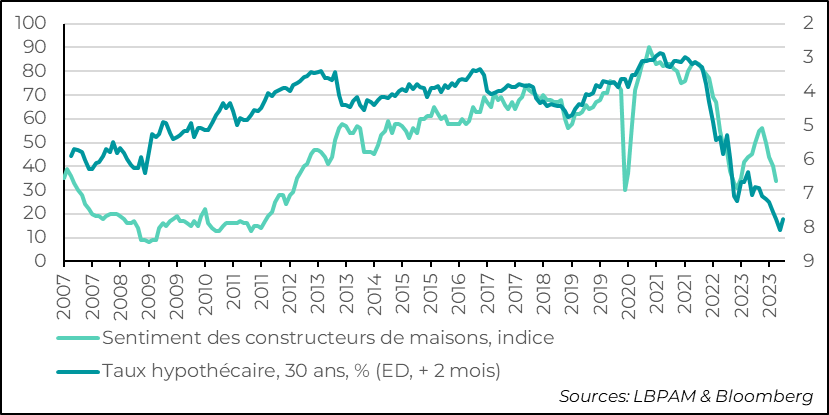

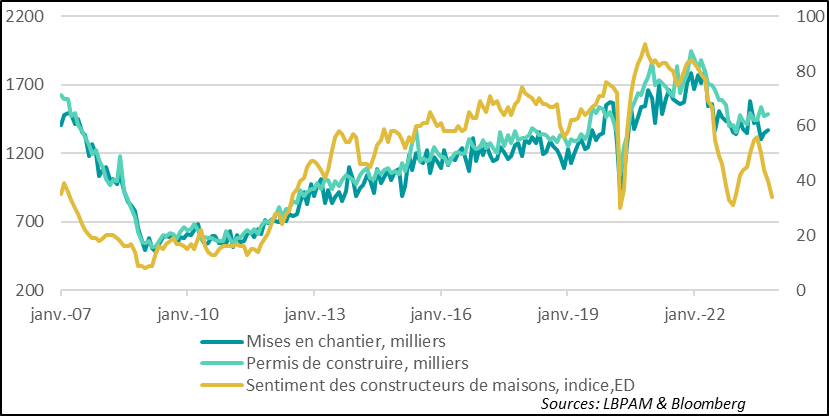

Les données venant des Etats-Unis continuent de souffler le chaud et le froid. En particulier dans le secteur le plus sensible aux taux d’intérêt, l’immobilier. En effet, on voit que certains segments souffrent et d’autres semblent tenir. Néanmoins, on voudrait voir de la cohérence dans les chiffres. Or, les derniers chiffres pour le mois d’octobre sur les mises en chantier et les demandes de permis de construire ont été bien meilleurs que prévus, montrant de la croissance sur le dernier mois plutôt que la contraction attendue. Ceci est en contradiction avec l’enquête auprès des constructeurs des maisons dont l’indice a touché un plus bas depuis 2020. Devant la pénurie de logement et ce malgré des taux hypothécaires très élevés, il semble que certains segments du marché résistent donc un peu, mais il est difficile de prévoir un rebond durable tant que le coût du crédit reste si élevé.

-

L’année qui vient verra des élections dans un nombre important de pays. On s’inquiète notamment de l’élection présidentielle américaine qui sera importante dans la direction des affaires du monde. Néanmoins, on voudrait espérer voir plutôt de bonnes surprises ou du moins ne pas être étrangement surpris. Si l’Argentine est un guide pour ce qui nous attend, on peut alors s’attendre à être troublés. En effet, les Argentins ont décidé d’expérimenter. Tout en rejetant l’option populiste des péronistes au pouvoir, dont il faut rappeler qu’ils laissent une inflation de 142% (septembre) en glissement annuel, ils ont élu un libertaire d’extrême droite à la présidence, Javier Milei. Il est professeur d’économie et député (depuis près de deux ans). Ses positions très controversées sont nombreuses. Mais la mesure phare dans son programme est la suppression de la Banque centrale et la dollarisation de l’économie. Les négociations en cours avec le FMI pour rembourser sa dette s’annoncent plutôt houleuses et la trajectoire de l’économie argentine difficile à prédire.

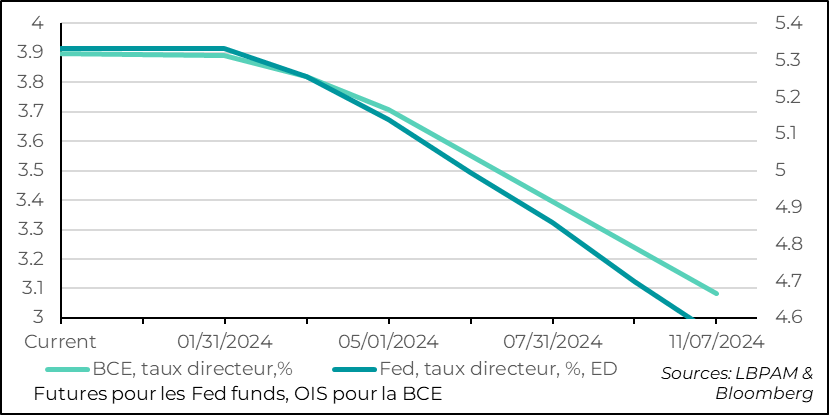

Au cours de la dernière semaine, les marchés ont accentué leur prévision de baisses des taux importantes de la part des banques centrales pour 2024. Aux Etats-Unis, ces baisses se sont nourries d’une part de l’interprétation des déclarations de J. Powell, le président de la Fed, laissant penser à la fin de la campagne de hausse des taux, puis des signes de modération du marché du travail, avec la montée du taux de chômage, et enfin d’une décélération de l’inflation légèrement plus forte qu’anticipée.

Outre l’influence du marché américain, la poursuite du tassement de la croissance en Europe a aussi contribué à nourrir ce mouvement de fort desserrement de l’étau des banques centrales l’année prochaine.

Ainsi, pour 2024, les anticipations de marché sont pour une baisse des taux directeurs encore plus rapide que précédemment des deux côtés de l’Atlantique, qui devrait atteindre au moins 100 points de base d’ici la fin 2024. Cette baisse serait le résultat d’un recul rapide de l’inflation.

En Europe, c’est la perte de vitesse de l’activité qui permettrait cette détente. Ce qui est en ligne avec notre scénario.

Aux Etats-Unis, en revanche, les anticipations sont un ralentissement modéré et court de l’activité, ce qui serait suffisant pour permettre ce tassement rapide de l’inflation. Ainsi, les tensions inflationnistes associées à l’excès de demandé se dissiperaient sans un ajustement marqué. Ce scénario n’est pas impossible, et révèlerait que ce sont surtout la succession de chocs d’offre qui étaient à la racine de la poussée inflationniste.

Les fortes hausses de salaires montrent que ce n’est pas forcément le cas. Ainsi, notre scénario de baisses importantes des taux directeurs de la Fed s’accompagne d’un ralentissement bien plus marqué de l’activité, même si, à ce stade nous ne pensons pas que nous allons vers une récession sévère outre-Atlantique.

Fig.1 Taux directeurs : La prévision de marché des baisses des taux directeurs s’est accentuée pour 2024

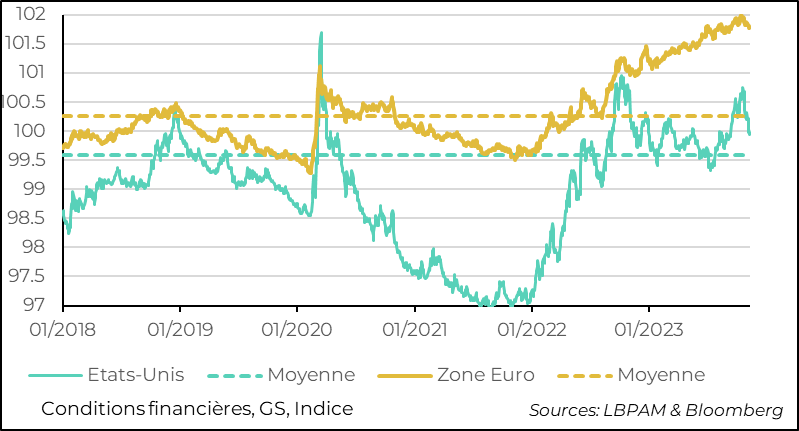

L’évolution des conditions financières au cours des dernières semaines complique la lecture de la trajectoire de l’économie américaine . En effet, la Fed avait décidé de mettre en avant, avec raison, le très fort durcissement des conditions financières qu’on avait vu jusqu’à la fin octobre pour justifier sa décision de maintenir le statu quo sur la politique monétaire, soit de ne pas monter les taux directeurs. Depuis, la baisse forte des taux d’intérêt sur l’ensemble de la courbe des taux américains, le fort rebond des bourses et la baisse du dollar ont adouci fortement les conditions financières, au point d’avoir effacé tout le durcissement du mois d’octobre.

Les conditions financières sont revenues à un niveau neutre.

A ce stade, l’argument des conditions financières, qui se desserrent fortement, s’efface donc pour guider les décisions de la Fed. Toutefois, il reste sûrement la modération de l’inflation, qui a été plus forte qu’attendue en octobre. Néanmoins, comme J. Powell l’a déjà dit, un chiffre ne peut pas être jugé comme une tendance, même si la prudence restera de mise.

Nous pensons que la Fed maintiendra son statu quo, notamment du fait de la poursuite du ralentissement de l’économie. Le chiffre d’emploi pour le mois de novembre qu’aura la Fed lors de sa réunion de politique monétaire de mi-décembre jouera sûrement un rôle important, de même que celui de l’inflation qui sera connu la veille.

La forte détente des taux à long-terme aux Etats-Unis s’est évidemment aussi transmise aux taux des prêts hypothécaires. Mais, ils restent à des niveaux très élevés. En fait, le taux hypothécaire à 30 ans est proche du plus haut depuis le début du nouveau millénaire.

Ceci devrait continuer à peser sur l’activité de construction et la demande de crédit. Néanmoins, certains facteurs structurels, notamment la pénurie d’offre de logement, semble permettre d’éviter un effondrement plus marqué de l’activité dans ce secteur.

Ainsi, alors que les constructeurs de maisons ont un regard très morose sur l’activité (l’indice du NAHB est proche de ses plus bas), les chiffres sur la construction de logements pour le mois d’octobre ont surpris à la hausse. Que ce soit le nombre des mises en chantier (qui sont sensible au climat) ou les demandes de permis de construire, les deux ont rebondi, alors que les anticipations étaient pour la poursuite d’une contraction.

Fig.3 Etats-Unis : La hausse du coût du crédit affecte l’activité dans le secteur immobilier mais pas de manière homogène…

Néanmoins, il est difficile de penser que le secteur immobilier puisse se retourner rapidement vu le niveau du coût du crédit. Le plus probable est que la faiblesse va se poursuivre, d’autant plus si nous constatons dans les mois à venir une détérioration de la situation du marché de l’emploi aux Etats-Unis, comme nous l’anticipons.

Fig.4 Etats-Unis : …néanmoins il est difficile de concevoir un rebond de l’activité avec un coût du crédit aussi élevé.