Le doute gagne les marchés

Lien

- Au cours des derniers jours une vague de doute sur l’avenir est venue submerger le marché, noyant l’appétit pour le risque. Celle-ci a été alimentée par des taux d’intérêt à long terme qui ont atteint, des deux côtés de l’Atlantique, des niveaux qui n’avaient pas été vus depuis plus de 10 ans. Le doute semble avoir entamé quelque peu le scénario dominant sur un atterrissage en douceur de l’économie américaine, en particulier, qui réussirait à maintenir une croissance relativement solide, alors que l’inflation déclinerait graduellement.

- Deux scénarios alternatifs, semblent s’être glissés dans l’esprit des investisseurs. D’une part, la possibilité d’une rigueur monétaire plus durable du fait des pressions inflationnistes plus persistantes à cause d’une croissance qui se maintiendrait relativement plus élevée plus longtemps. Une politique monétaire durablement plus restrictive ne serait évidemment pas une bonne nouvelle. D’autre part, le scénario que nous continuons à défendre, celui d’une décélération marquée de la croissance, sous l’effet retardé d’une politique monétaire très restrictive. Vu les surprises que nous avons eues depuis le début d’année, on est conscients qu’il reste très difficile d’envisager avec certitude comment le cycle économique va se dérouler. Mais nous pensons que notre scénario d’une croissance médiocre dans les 6-9mois, en Zone Euro comme aux Etats-Unis, reste le plus probable. C’est la raison pour laquelle nous restons très prudents dans nos allocations d’actifs. Nous gardons notre sous-pondération sur des actions, même si légère mais avec un biais orienté vers la qualité, une exposition sur les obligations très sélective, alors que nous gardons un coussin de liquidités relativement important et bien rémunéré.

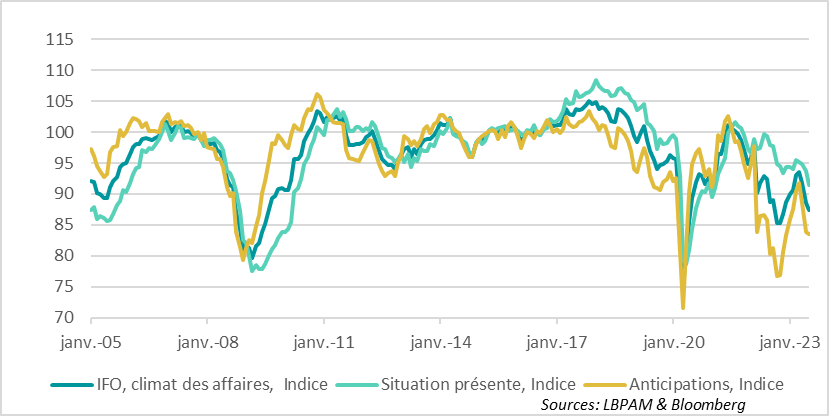

- Suivre la dynamique de la croissance reste une priorité. Ainsi, malheureusement sans surprise, l’enquête de l’IFO pour l’Allemagne pour septembre a confirmé le caractère médiocre de la conjoncture avec l’indice total conservant sa tendance baissière. L’indice de l’IFO reste très en dessous de sa moyenne historique. Le sous-indice des conditions présentes a continué à baisser, alors que celui sur les perspectives a légèrement remonté. On verra si les prochains mois permettent de voir une stabilisation de l’activité, comme semblait l’indiquer le PMI allemand des services. Néanmoins, nous pensons qu’il est difficile d’envisager un rebond à courte échéance de l’activité, d’autant plus dans ce contexte de taux d’intérêt élevés et, maintenant, d‘un prix du pétrole qui s’est enchéri.

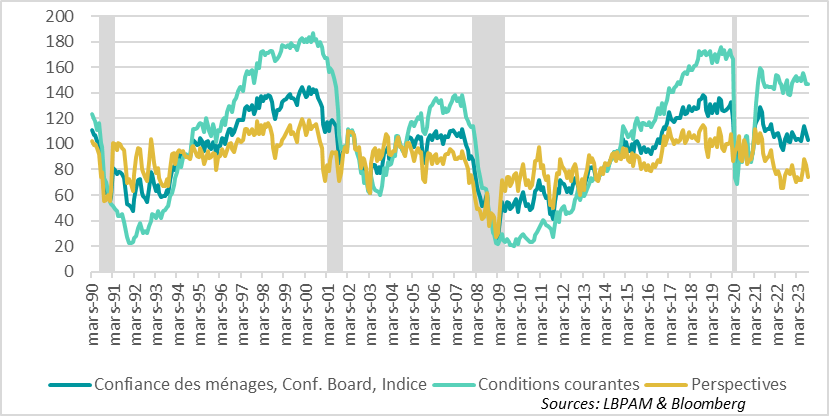

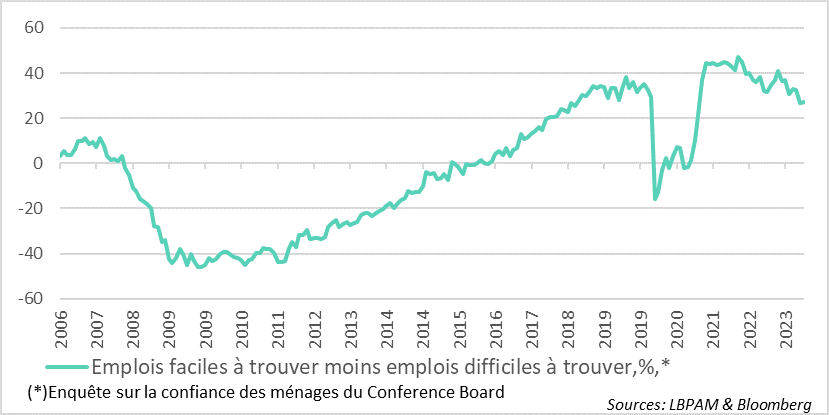

- Aux Etats-Unis, l’enquête sur la confiance des ménages du Conference Board a montré une dégradation de celle-ci, retrouvant son plus bas niveau depuis trois mois. Il semblerait que ce soient les inquiétudes sur la dégradation de la conjoncture qui aient contribué à cette détérioration alors que la hausse du prix de l’essence vient rogner le pouvoir d’achat. En même temps, la situation du marché du travail reste perçue comme favorable, même si l’écart entre ceux qui trouvent que trouver un emploi est facile et ceux qui voient plus de difficulté est resté proche du plus bas niveau depuis le printemps 2021. La confiance est aussi entamée par le coût du crédit, avec notamment des taux hypothécaires qui frôlent les 8% (pour un prêt à 30 ans), soit le plus haut niveau depuis 2000. Ceci semble bien être en train de casser la dynamique de hausse du marché immobilier, comme le montre la baisse des ventes de maisons neuves.

- En Chine, malgré les quelques signes de stabilisation dans l’industrie, notamment grâce aux dépenses d’infrastructure du secteur public, le secteur immobilier reste dans une situation d’extrême fragilité. La saga sur l’avenir du promoteur immobilier Chinois, Evergrande, l’entreprise la plus endettée au monde, a continué avec des nouveaux défauts sur le service de sa dette. Les promoteurs privés restent sous pression et il est difficile d’entrevoir une sortie rapide du marasme, malgré les mesures de stimulation de la demande mises en place récemment.

La rapide dégradation de l’activité en Zone Euro a été une des mauvaises nouvelles de l’été. Les grands pays, la France et l’Allemagne, ont vu la plus grande détérioration. L’enquête de l’IFO pour le mois de septembre est venue confirmer cet affaiblissement de la situation conjoncturelle allemande. En effet, l’indice global a poursuivi sa chute, se retrouvant toujours à un niveau très en dessous de sa moyenne historique. En même temps, le fait que l’indicateur des perspectives se stabilise pourrait indiquer une légère stabilisation de la situation économique pour les mois à venir. En effet, l’écart entre l’indice des perspectives et la situation actuelle, qui est devenue plus favorable, est souvent un indicateur d’amélioration à venir. Néanmoins, à ce stade, dans un contexte de taux d’intérêts élevés et maintenant de hausse du prix du pétrole, il est difficile de voir un rebond rapide. Nous tablons toujours sur une stagnation de l’activité pour au moins quelques trimestres.

Fig.1 Allemagne : Une conjoncture qui reste dégradée comme l’a montré la dernière enquête de l’IFO.

Aux Etats-Unis, l’enquête sur la confiance des consommateurs américains du Conference Board pour le mois de septembre a révélé une chute assez nette de celle-ci, en perdant plus de 5 points. Ce sont les craintes sur les perspectives de l’économie qui expliquent très largement cette évolution. En effet, l’indicateur sur les anticipations des consommateurs chute de près de 10 points sur le mois !

La récente hausse du prix de l’essence, qui vient rogner le pouvoir d’achat, n’est évidemment pas étrangère à cette détérioration de la perception des ménages sur l’avenir, mais plus fondamentalement c’est la crainte d’une dégradation plus notable de la conjoncture dans le futur qui semble dominer le sentiment des ménages.

Fig.2 Etats-Unis : la confiance des ménages, mesurée par le Conference Board, se dégrade en septembre, notamment à cause des perspectives

En même temps, la situation du marché de l’emploi reste un support important pour les consommateurs. De fait, l’enquête du Conference Board indique bien qu’on se trouve toujours dans une situation où les perceptions favorables sur la situation du marché du travail dépassent très largement celles défavorables. Néanmoins, bien que la dernière statistique soit en très légère hausse, la tendance de la différence entre ceux qui trouvent qu’il est facile de trouver un emploi et ceux pour qui il est plus difficile d’en trouver un, a bien pris une tendance baissière et se trouve en dessous du niveau pré-covid. Mais, avec un taux de chômage qui reste très bas (3,8%), il est difficile de voir les ménages avoir un sentiment négatif sur l’emploi. Les mois à venir seront très importants pour savoir si l’emploi reste un rempart ou pas pour la croissance américaine.

Fig.3 Etats-Unis : La situation favorable de l’emploi reste tout de même un élément favorable pour les ménages, même si peu à peu, elle devient moins porteuse

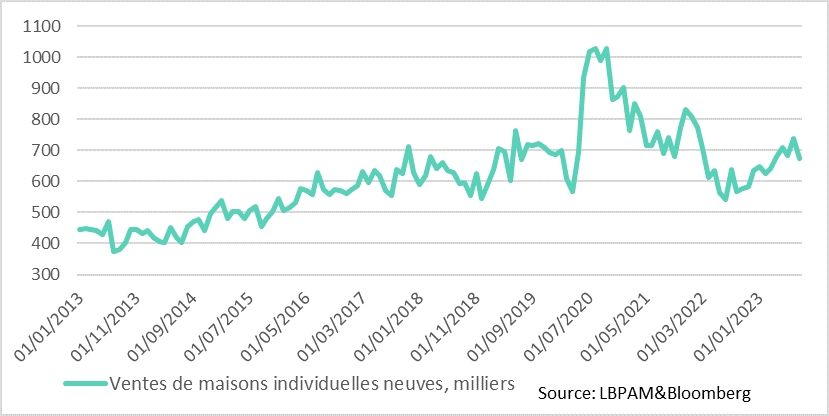

On voit tout de même des signes d’affaiblissement dans certains secteurs qui jusqu’ici avaient résisté bien mieux que prévu, notamment le secteur immobilier. Ainsi, les dernières données sur les ventes des maisons neuves ont montré une nette chute en août, de près de 9%. En même temps, si ces statistiques sont corrigées des variations saisonnières, août est toujours un mois plutôt faible en termes de ventes. Il faudra donc attendre les prochains mois pour voir si cette tendance se poursuit. D’autant plus que les prix des maisons continuent de monter.

Fig.4 Etats-Unis : Le marché immobilier semble bien subir la forte montée du coût du crédit, comme le montre la récente baisse des ventes des maisons neuves

Mais, tout de même, la récente très forte hausse du coût du crédit, la hausse des prix de l’immobilier qui a repris, et des revenus en termes réels qui tiennent, mais sans exploser, devraient affecter négativement l’immobilier dans les mois à venir, d’après nous.

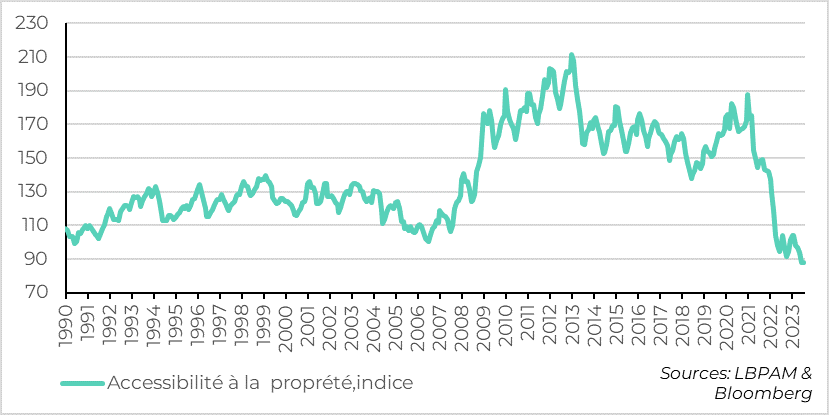

En ce sens, soulignons que l’indicateur d’accessibilité à la propriété (intégrant le prix des maisons, les revenus et le coût du crédit) de l’association des agences immobilières américaines est à un plus bas historique.

Fig.5 Etats-Unis: L’accessibilité à la propriété est à un plus bas historique

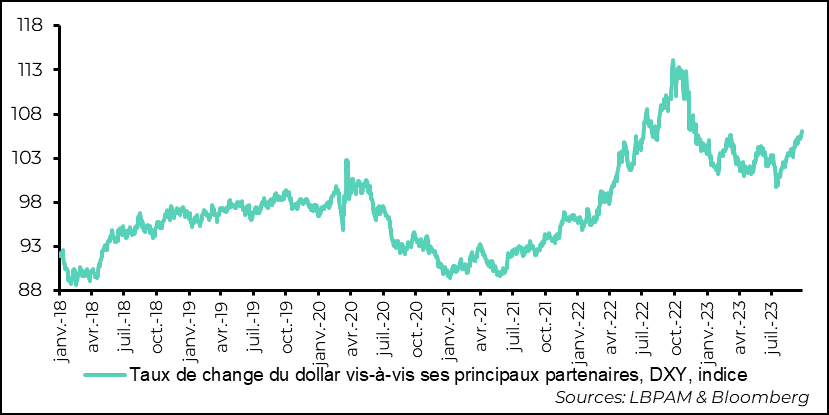

Dans le doute qui a gagné le marché, alimenté aussi par la crainte de voir la Fed monter ses taux encore, comme l’a indiqué N. Kashkari, le président de la Fed de Minneapolis, on voit de nouveau un dollar qui gagne du terrain, se retrouvant au plus haut de l’année par rapport aux principales monnaies.

On le sait, une hausse brutale du dollar, comme on le voit, ne va que compliquer la politique des banques centrales dans des nombreux pays, notamment émergents.

Fig.6 Dollar : il s’est fortement renforcé devant la résilience de l’économie américaine et des perspectives de durcissement supplémentaire de la politique monétaire