Le dynamisme de l’emploi reste un obstacle pour la Fed

Lien

-

Alors que depuis la mi-avril, les données économiques américaines ressortaient moins bonnes qu’attendues, les dernières ont été plus favorables. C’est le cas de l’emploi pour le mois de mai. En effet, les créations d’emplois ont été nettement supérieures aux attentes, avec 272 mille créations de postes de travail, selon l’enquête auprès des entreprises. Ceci a entraîné de nouveau une forte montée des taux d’intérêt à long terme, car les anticipations de baisses de taux directeurs de la Fed par le marché se voyaient diminuées. Ceci se traduisait aussi dans la baisse les actifs risqués.

-

Le marché portait moins d'attention au fait que le taux de chômage, calculé grâce à l’enquête auprès des ménages montait à 4%, soit le plus haut niveau depuis fin 2022. De fait, encore une fois, l’enquête auprès des ménages donnait un message de moindre robustesse du marché du travail. En partie, ceci peut s’expliquer par la difficulté de prendre en compte les flux migratoires. Aussi, le marché se focalisait, en partie avec raison, sur l’enquête auprès des entreprises, qui faisait aussi ressortir une accélération des salaires.

-

On saura mercredi soir quelle conclusion en tirera le comité de politique monétaire de la Fed. Le message devrait être celui de la prudence concernant l’assouplissement de la politique monétaire. Nous pensons que notre hypothèse d’une première baisse des taux en septembre est à risque. La Fed pourrait garder ces taux inchangés plus longtemps afin de peser davantage sur la demande. Les statistiques des deux prochains mois seront cruciales pour déterminer le rythme de baisse et affecteront sûrement les décisions des autres banques centrales. Ceci pèsera évidement sur les marchés.

-

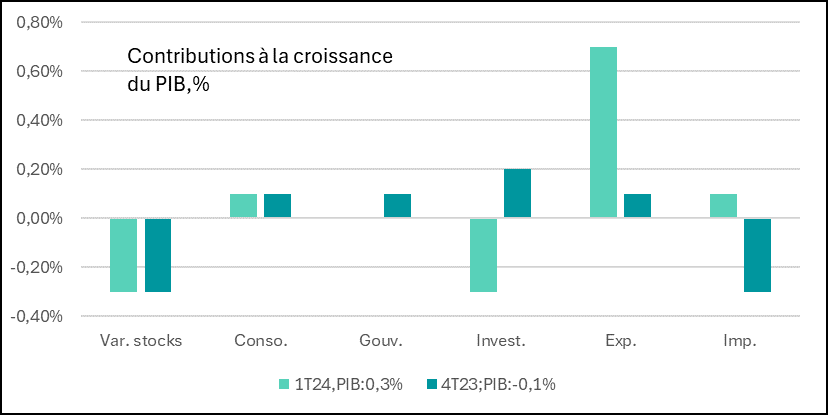

En zone euro, la dernière estimation de la croissance du PIB du 1T24 a conservé un rythme de 0,3% sur le trimestre. Mais, le détail sur les contributions des différents postes de la demande à celle-ci était un peu moins favorable. En effet, la croissance était fortement tirée par le commerce extérieur, alors que l’investissement était particulièrement faible, ce qui n’est pas une bonne nouvelle pour la suite. Nous pensons toujours que la reprise économique devrait se poursuivre, mais ces chiffres confirment que celle-ci devrait être très graduelle.

-

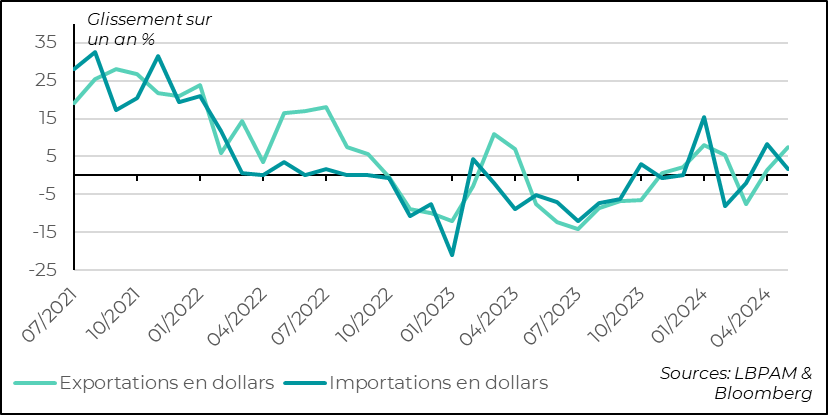

En Chine, les chiffres sur le commerce extérieur montraient que la demande extérieure restait un fort soutien pour l’économie chinoise. En effet, en mai, les exportations en dollars croissaient bien plus que ce qui était attendu, à 7,6% en glissement annuel. On verra, si ce rythme solide se maintient dans les mois à venir avec les obstacles douaniers qui sont en train d’être mis en place par nombre de ses partenaires commerciaux. Aussi, les importations ont progressé moins vite que prévu, à 1,8% en glissement annuel, bien en dessous des attentes. Ceci semble bien refléter que la demande intérieure reste relativement faible.

-

Les résultats aux élections pour le Parlement européen ne devraient pas vraiment changer le rapport de force politique au sein de celui-ci. Néanmoins, la poussée de l’extrême droite est un fait majeur, surtout dans les grands pays. En Allemagne, l’AFD progresse fortement, atteignant 16% des voix. Mais c’est surtout en France que l’extrême droite fait un résultat historique atteignant plus de 36% des suffrages. De fait, E. Macron a décidé de dissoudre l’Assemblée et a appelé à des élections parlementaires dans les semaines à venir (1er tour le 30 juin). Cette situation d’incertitude pourrait créer une évolution chaotique des marchés au cours de la période. Néanmoins, l’incertitude de l’arrivée au pouvoir de l’extrême droite en France pourrait être relativisée, avec les politiques poursuivies par Mme Meloni en Italie, dont le parti a d’ailleurs collecté le plus grand nombre de votes à l’élection européenne. Toutefois, à ce stade, les actions de Mme Meloni semblent assez loin des propositions de l’extrême droite française.

Aux Etats-Unis, en mai, selon l’enquête auprès des entreprises, 272 000 postes de travail ont été créés, dont 229 000 dans le secteur privé, soit bien plus qu’attendu. Ce chiffre semble montrer que le marché du travail reste très robuste. C’est cette statistique qui a surtout retenu l’attention du marché.

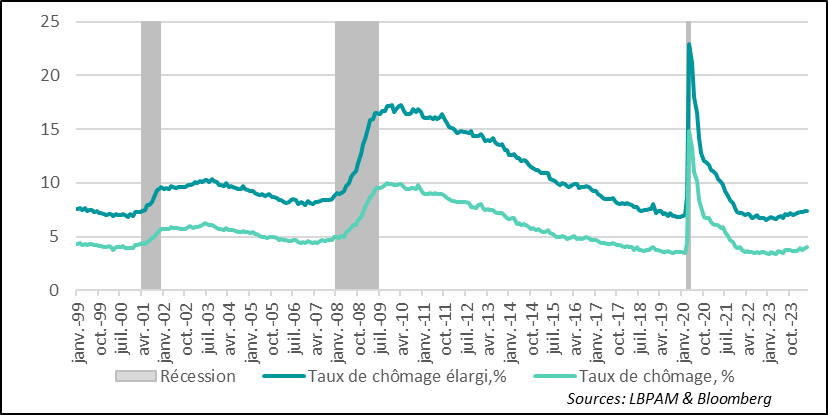

Néanmoins, l’enquête auprès des ménages, à partir de laquelle est déterminée le taux de chômage, montre que celui-ci a continué à monter pour atteindre 4%, soit le plus haut niveau depuis janvier 2022. Ce niveau reste historiquement faible et est seulement 0,3 point supérieur à celui qui prévalait il y a un an. Aussi, le taux de chômage élargi, c’est à dire en considérant les personnes qui ont des emplois très précaires, est resté inchangé à 7,4%, soit le plus haut depuis fin 2021.

Fig.1 Etats-Unis : le taux de chômage continue de monter faiblement, atteignant 4% en moi. Un niveau toujours historiquement faible

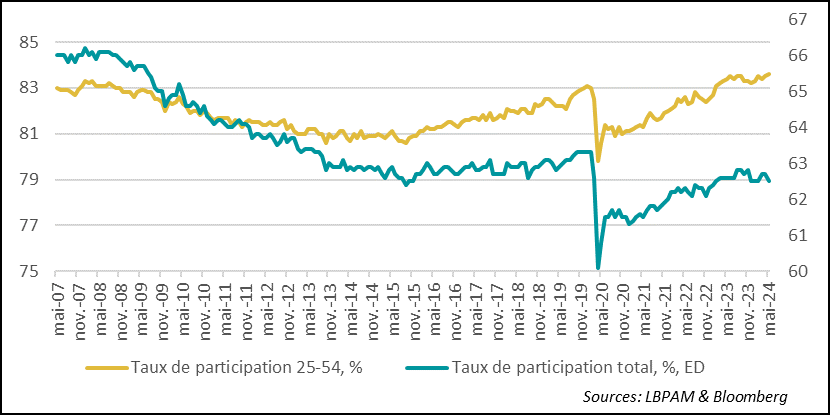

L’enquête auprès des ménages, révèle aussi que le taux de participation a légèrement baissé, à 62,5%, restant donc toujours en dessous du niveau pré-Covid. Cette baisse est essentiellement due au recul de la participation chez les plus jeunes. En effet, le taux de participation dans la catégorie d’âge la plus importante, les 25-54 ans a continué de monter, se situant maintenant juste en dessous du record du début des années 2000.

Fig.2 Etats-Unis : Le taux de participation total a baissé légèrement en mai, du fait des plus jeunes. Néanmoins, celui de la catégorie 25-54 ans, est proche de son plus haut historique.

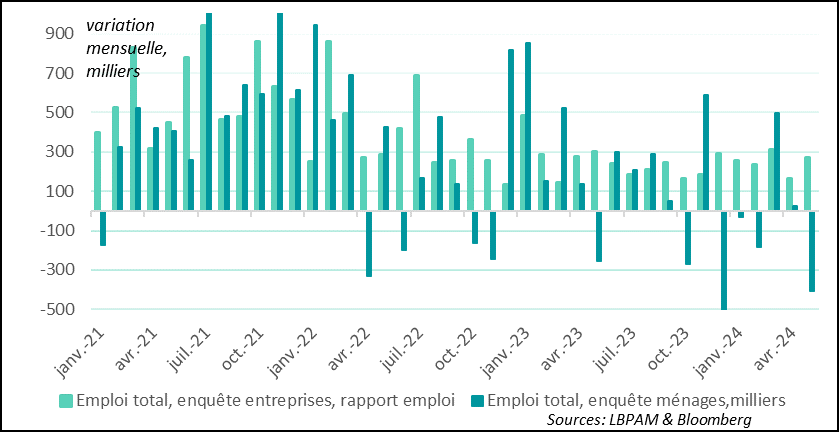

Malgré cette participation forte dans la catégorie plus large, il est clair que l’enquête auprès des ménages donne un message bien moins robuste sur l’état du marché du travail que celle auprès des entreprises. En effet, alors que plus de 270 000 emplois auraient été créés selon les entreprises en mai, 408 000 auraient été détruits selon l’enquête auprès des ménages. En fait, sur un an le contraste est très important avec seulement 376 000 emplois créés selon l’enquête auprès des ménages contre près de 2,8 millions selon l’enquête auprès des entreprises.

Une des explications de cette différence considérable est attribuée à l’important flux migratoire qui serait mal pris en compte par l’enquête auprès des ménages.

Fig.3 Etats-Unis : Encore un grand contraste entre les créations d’emplois selon les enquêtes auprès des ménages et celles auprès des entreprises

On est enclin de donner plus de poids à l’enquête auprès des entreprises, même s’il faut rester prudents. Il est probable que cette enquête puisse tout de même surestimer les créations d’emplois.

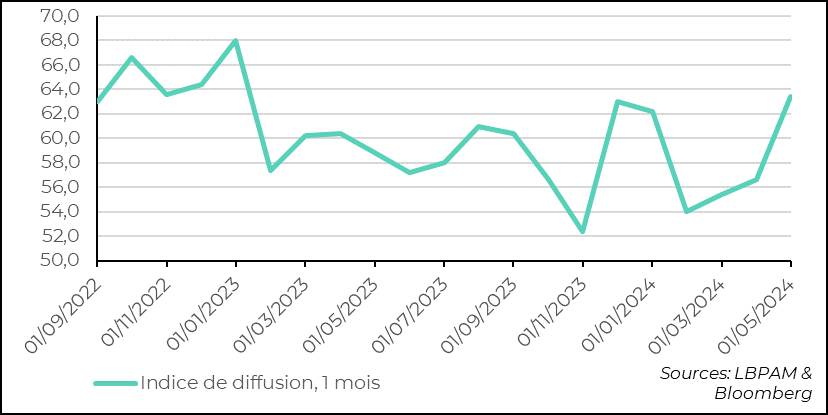

Quoi qu’il en soit, appuyant la robustesse de créations d’emplois sur le mois, on voit que celles-ci ont été assez largement répandues dans l’ensemble des secteurs. Ainsi, le taux de diffusion, c’est-à-dire une mesure qui détermine le nombre des secteurs qui créent des postes de travail, est revenu le mois dernier au plus haut depuis le début 2023.

Fig.4 Etats-Unis : le taux de diffusion, c’est-à-dire une mesure du nombre des secteurs qui créent des emplois, a atteint en mai le plus haut niveau depuis début 2023

Donnant aussi du poids à l’idée de l’impact de l’immigration, on voit que beaucoup d’emplois continuent d’être créés dans la santé et aussi dans la restauration.

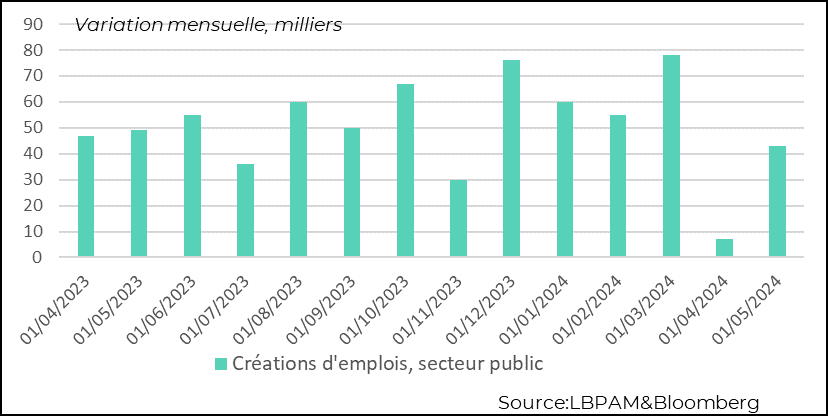

On a aussi pu constater que les très faibles créations d’emplois dans le secteur public le mois précédent n’étaient pas une tendance, avec de nouveau un grand rebond de celles-ci en mai, avec 43 000 créations d’emplois. Ceci est juste un peu inférieure à la moyenne de 52 000 sur les 12 derniers mois.

Fig.5 Etats-Unis : les créations d’emplois dans les administrations publiques rebondissent nettement en mai

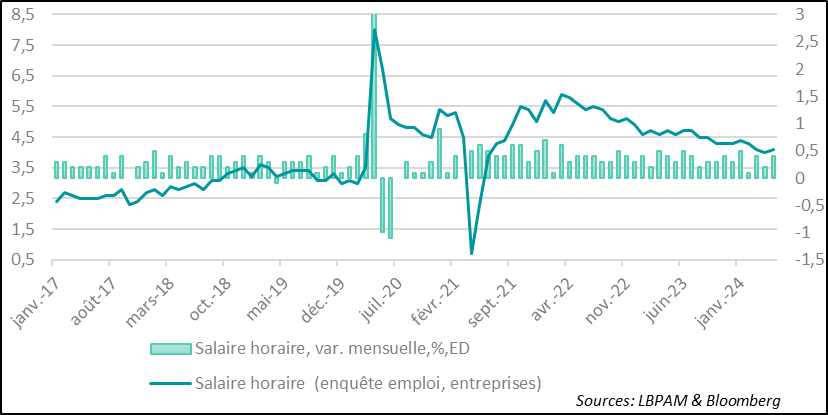

La robustesse des créations d’emplois selon les entreprises, s’est aussi traduite par une nouvelle accélération des hausses des salaires. En effet, les salaires horaires progressent de 0,4% sur le mois, et à 4,1% en glissement annuel.

On sait que cette statistique comporte des biais de construction, car très sensibles à la composition des créations d’emplois. Il faudra donc attendre la statistique trimestrielle du coût du travail pour avoir plus de clarté, ou la statistique de la Fed d’Atlanta quand celle-ci sera de nouveau disponible.

Fig.6 Etats-Unis : les salaires accélèrent en mai

La Fed ne va sûrement pas sous-estimer le message donné par la hausse du taux de chômage, mais, comme le marché, elle risque de tout de même mettre plus l’accent sur les données en provenance de l’enquête auprès des entreprises, qui montrent donc encore une grande robustesse du marché de l’emploi, et la persistance des pressions salariales.

Dans ce contexte, même s’il y a peu de risques à ce stade que la Fed change de direction, on peut s’attendre à ce que le ton de la déclaration du comité de politique monétaire cette semaine reste à la prudence sur le rythme auquel la politique monétaire pourrait être assouplie dans l’avenir.

Il faudra attendre les chiffres sur la demande, notamment sur la consommation, et surtout de l’inflation pour qu’un jugement plus clair sur la direction de la politique monétaire puisse être fait. Toutefois, clairement, ces chiffres affaiblissent notre prévision d’une première baisse en septembre des taux directeurs de la part de la Fed. Ce qui devrait aussi avoir un impact sur le rythme des baisses des autres grandes banques centrales.

En zone euro, nous avons eu la dernière estimation de la croissance du PIB pour le 1T24. Celle-ci a été confirmée à 0,3%. Néanmoins, nous avons eu le détail sur les contributions des différents postes de la demande à la croissance. Le message, au niveau agrégé de la zone, est qu’il faut rester prudents sur la reprise économique. En effet, comme on pouvait l’estimer, c’est le commerce extérieur qui a été déterminant dans le rebond de l’activité au 1T24. La demande intérieure est restée relativement faible.

En particulier, l’investissement aurait été bien moins porteur qu’au trimestre précédent, ce qui n’est pas une très bonne nouvelle. En même temps, la perspective de la poursuite de l’assouplissement monétaire, même si graduel, par la BCE pourrait donner plus d’élan à la reprise et venir soutenir l’investissement.

Nous continuons de penser que la reprise est bien là, mais elle devrait être très graduelle. Avec des différences qui persisteront entre pays.

Fig.7 Zone euro : les contributions à la croissance du PIB montrent que la reprise manque encore d’un soutien solide de la demande intérieure

En Chine, les statistiques sur le commerce extérieur pour le mois de mai ont encore mis en avant le « déséquilibre » de la croissance chinoise. En effet, alors que les exportations (en dollars courants) ont rebondi plus qu’attendu, avec une progression de 7,6% en glissement annuel, les importations se sont tassées, ne progressant que de 1,8%.

Ainsi, ces chiffres semblent confirmer que la forte contribution à la croissance de la machine exportatrice chinoise reste toujours bien présente, soutenue aussi par les soutiens publics envers l’industrie. Néanmoins, on peut s’interroger sur les impacts que les barrières qui s’érigent contre les produits chinois dans nombre de pays, qui essaient de se protéger du dumping chinois, pourraient avoir dans les trimestres à venir.

En même temps, la relative faiblesse des importations semble être en ligne avec une demande intérieure toujours en panne, avec une confiance qui n’est toujours pas rétablie et qui empêche un redémarrage plus marqué de la consommation.

Fig.8 Chine : les exportations continuent de porter la croissance chinoise