Le gouvernement américain se dirige vers une nouvelle paralysie record

Lien

Que retenir de l'actualité de marché du 4 novembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► L’arrêt de l’activité dans de nombreux services du gouvernement fédéral américain (« shutdown ») pourrait égaler, voire dépasser, le record historique de 35 jours établi en 2018. Faute d’un accord budgétaire imminent entre Républicains et Démocrates au Sénat, la paralysie des services de l’État semble partie pour s’inscrire dans la durée. Selon le Congressional Budget Office (CBO), organisme indépendant du Congrès chargé des prévisions budgétaires, le coût économique du shutdown s’élève à 0,3 point de pourcentage du PIB par semaine. L’issue de cette impasse reste incertaine. Si elle se résout avant la fin de l’année, l’impact négatif sur la croissance du quatrième trimestre 2025 devrait être en grande partie compensé au premier trimestre 2026. Néanmoins, cette situation fait peser un risque baissier sur la trajectoire de l’économie américaine dans les mois à venir.

► Le « shutdown » pourrait donc casser une dynamique plutôt favorable de ces derniers mois, tirée par la consommation et l’incroyable investissement dans l’Intelligence artificielle (IA). En parallèle, le manque de statistiques officielles, dû à la paralysie des services statistiques publics, ne permet pas de poser un diagnostic précis de l’état de la conjoncture. Néanmoins, l’enquête de l’ISM manufacturier pour le mois d’octobre, considérée comme la meilleure jauge pour mesurer la situation dans l’industrie, indiquait toujours une contraction de l’activité, même si moindre que le mois précédent. Les composantes de la production, de l’emploi et des nouvelles commandes se contractaient sur le mois. On attendra la publication de l’ISM des services ce mercredi pour avoir une vue plus complète de l’état global de l’activité, même si tout porte à croire qu’elle résiste toujours.

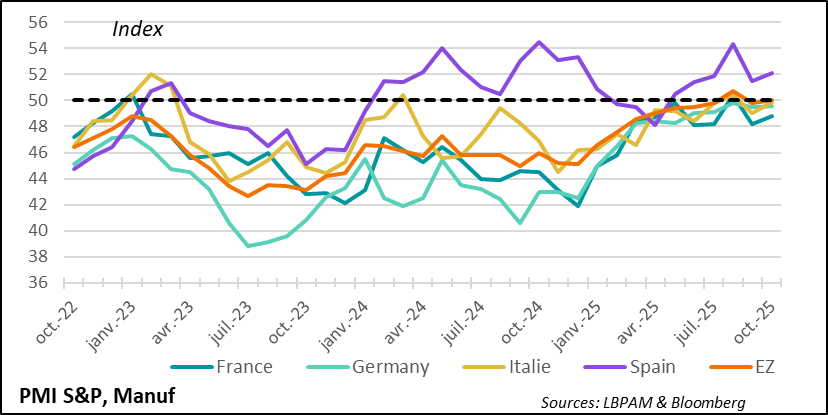

► En Zone Euro, l’enquête finale du PMI de S&P pour le mois d’octobre est ressortie inchangée par rapport à l’estimation préliminaire, montrant une stagnation de l’activité industrielle, avec un indice à 50, le niveau séparant contraction et expansion. Néanmoins, des précisions ont été apportées au niveau des pays de la Zone. Ainsi, le résultat final a montré que la situation en France était meilleure qu’anticipé, même si l’activité se contracte toujours. On apprenait aussi que l’expansion se renforçait en Espagne, alors qu’en Italie, l’activité cessait de se contracter. Au total, le PMI de la Zone est bien compatible avec une reprise très graduelle de la croissance, qui devrait prendre corps dans les trimestres à venir, tirée par des politiques budgétaires plus expansionnistes, notamment en Allemagne.

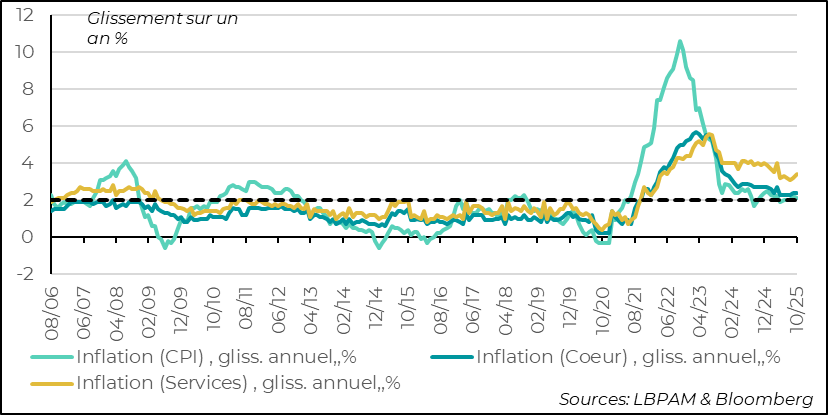

► Aussi, comme attendu, l’inflation totale de l’ensemble de la Zone a légèrement reculé en octobre, à 2,1 %, soit très proche de la cible de la BCE. Néanmoins, l’inflation cœur est restée inchangée à 2,4 %, alors qu’elle était attendue à 2,3 %. En partie, cette décélération moins forte de l’inflation cœur tient à des prix dans les services qui ont repris une légère tendance haussière. Néanmoins, avec la poursuite du ralentissement des salaires dans les mois à venir, l’inflation devrait reprendre une tendance baissière dans la région. De fait, la BCE anticipe que l’inflation passera en dessous de 2 % en 2026 et 2027. Ceci nous pousse toujours à penser que la Banque centrale devrait baisser les taux encore une fois afin de s’assurer de rester proche de 2 %, ce qui est son mandat, plutôt que de la laisser rester trop longtemps en dessous de la cible, au risque de maintenir une politique indûment restrictive. Néanmoins, à ce stade, la BCE a clairement opté pour la patience.

► En Chine, le PMI composite officiel (industrie et services) pour le mois d’octobre est ressorti légèrement plus faible que le mois précédent et revient à 50. La principale raison semble venir de l’activité dans l’industrie, qui se contracte un peu plus, même si elle reste très proche du niveau de stagnation. La perte de vigueur de l’industrie s’est également reflétée dans le PMI privé de S&P (RatingDog), avec un indice qui s’approche de nouveau de 50, cassant ainsi le rebond amorcé l’été dernier. Dans les services, le PMI officiel reste en zone de stagnation. Cette faiblesse dans les services reste cohérente avec une dynamique intérieure peu vigoureuse. En revanche, l’affaiblissement plus marqué de l’industrie suggère que le choc tarifaire commence à peser négativement sur l’activité. De fait, c’est bien le sous-indicateur des exportations qui s’est nettement affaibli. Cela pourrait être un signal incitant les autorités à entreprendre de nouvelles mesures de stimulation de la demande intérieure.

Pour aller plus loin

États-Unis : selon l’ISM, l’industrie américaine demeure affaiblie

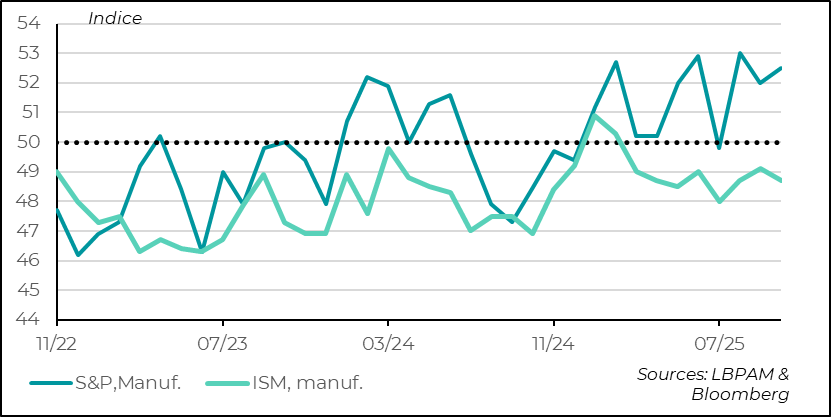

L’enquête ISM sur l’industrie délivre un message nettement moins robuste que celle de S&P

L’enquête ISM pour le secteur manufacturier, considérée comme la plus fiable sur le cycle industriel, est ressortie plus faible qu’attendu en octobre, à 48,7, soit toujours en zone de contraction. Ce résultat contraste avec l’enquête PMI de S&P, qui a confirmé le résultat préliminaire d’une dynamique bien plus solide de l’industrie, même si, dans le détail, des signes de faiblesse étaient soulignés, comme l’inquiétude persistante sur les perspectives, compte tenu de la politique économique du gouvernement.

L’enquête ISM semble plus proche d’autres indicateurs, y compris des résultats des enquêtes des Fed régionales (Beige Book), qui faisaient état d’une situation plutôt stagnante dans l’industrie. Néanmoins, on pourrait s’étonner de voir peu d’impact ici du boom lié à la mise en place de data centers dédiés à l’IA. Il est probable que ces effets apparaîtront plus tardivement dans l’enquête. En même temps, cette image d’une activité faible semble cohérente avec les incertitudes provoquées notamment par les politiques protectionnistes de l’administration américaine.

Toutefois, en dépit d’un indice ISM manufacturier à 48,7, indiquant une contraction de l’activité dans l’industrie, il faut souligner qu’historiquement, ce niveau est généralement synonyme d’une expansion de l’activité dans l’ensemble de l’économie. De ce fait, il faudra attendre la publication de l’enquête ISM des services ce mercredi pour avoir une meilleure perception de l’état général de la dynamique économique. Tout porte à croire, notamment à partir des données disponibles juste avant le shutdown, que l’économie continuait à résister, portée par la consommation et l’investissement dans l’IA. Néanmoins, nous anticipons un creux au quatrième trimestre 2025.

Le détail de l’ISM manufacturier montre la persistance de la faiblesse.

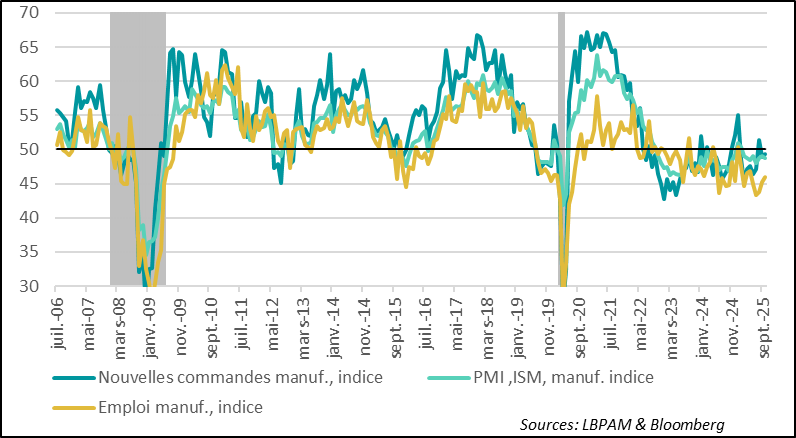

Dans le détail, l’enquête ISM sur le secteur manufacturier souligne notamment que la demande reste faible. En effet, l’indice des nouvelles commandes, bien qu’un peu supérieur à celui du mois précédent, demeure en territoire de légère contraction. De même, la demande extérieure continue de se contracter, avec un indice des nouvelles exportations toujours faible, à 44,5.

Concernant l’emploi, le message est similaire, avec un indice indiquant toujours une réduction des effectifs, même si de manière relativement modérée. Cela semble cohérent avec les chiffres de l’emploi avant le shutdown, montrant que les industriels étaient plutôt dans l’attente face au choc associé à la hausse des tarifs douaniers. Cette situation semble donc perdurer.

Par ailleurs, de manière un peu plus surprenante, l’indice relatif aux prix des intrants, bien qu’élevé, a de nouveau baissé en octobre. Cela pourrait indiquer que les pressions haussières provoquées par les premières hausses de droits de douane s’atténuent. Étant donné que l’ensemble des hausses tarifaires n’a pas encore été répercuté dans les prix d’importation, il est probable que l’on observe une accalmie sur la montée des coûts. Il faudra encore attendre plusieurs mois pour bien appréhender l’impact des hausses tarifaires sur les coûts des entreprises liées aux politiques protectionnistes.

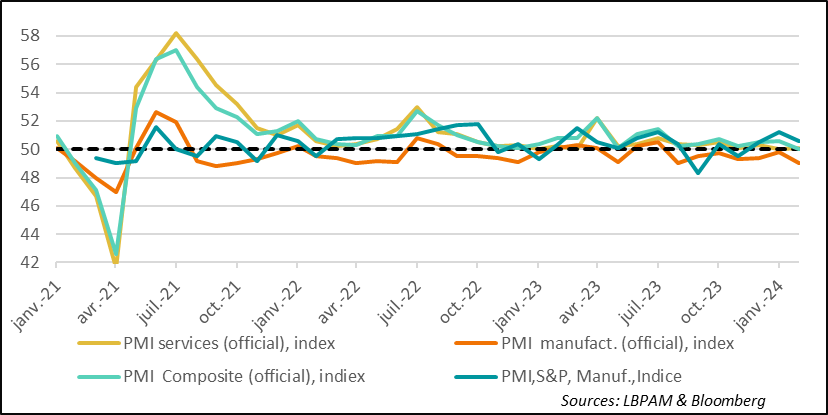

Zone euro : l'industrie stagne, mais avec des signes d'amélioration

L’enquête PMI pour l’industrie de S&P s’améliore

L’enquête finale de S&P pour l’activité de l’industrie européenne pour le mois d’octobre est ressortie inchangée par rapport aux résultat préliminaire : elle stagne, avec un indice juste à 50, soit exactement au niveau qui sépare la contraction de l’expansion.

Néanmoins, le résultat final a apporté quelques bonnes nouvelles dans le détail des enquêtes par pays. En particulier, pour la France, l’indice a été révisé à la hausse, montrant que bien que l’activité se contracte toujours, cette contraction est moindre. Ceci semble plus en ligne avec les résultats de l’enquête de l’INSEE. Néanmoins, la France reste la lanterne rouge de la Zone.

Aussi, l’activité en Italie comme en Espagne s’améliore en octobre, avec l’Espagne montrant toujours le plus fort dynamisme dans la zone. L’Allemagne, conserve une dynamique favorable de reprise, qui devrait d’ailleurs se poursuivre avec la mise en place du plan de relance du gouvernement allemand. Nous nous attendons à ce que cette dynamique porte l’ensemble de l’industrie, même si le choc protectionniste américain devrait peser sur les exportateurs.

Zone euro : l’inflation converge toujours vers la cible

L’inflation totale atteint la cible, mais les prix des services restent résistants

En octobre, comme attendu, l’inflation totale en Zone euro a repris le sens de la baisse, atteignant 2,1% en glissement annuel. Néanmoins, l’inflation cœur n’a pas suivi le même chemin et est restée inchangée à 2,4%. Cette évolution est due en partie à des prix dans les services qui ont repris une légère tendance haussière, s’affichant à 3,4% sur le mois. Nous pensons toujours que la poursuite de l’affaiblissement de la progression des salaires devrait aider à tasser les hausses des prix dans les services.

En même temps, l’évolution des prix au sein de la zone sont un peu disparates avec notamment une inflation allemande qui fait un peu de résistance, celle de l’spagne qui semble un peu accélérer, alors qu’en France en en Italie la tendance est bien en dessous de la cible de 2% de la BCE. Néanmoins, ces évolutions ne sont pas inusuelles dans le Zone et la BCE se doit de déterminer sa politique sur la moyenne de la région, et non pas sur une situation spécifique.

En ce sens, la BCE se dit dans une bonne position actuellement et pense que sa politique est cohérente avec la situation conjoncturelle. Etant donné l’évolution récente de l’inflation on ne peut qu’être d’accord sur une position d’attente, notamment afin de voir l’inflation dans les services se calmer davantage. Toutefois, il nous semble que le risque est toujours que l’inflation passe en dessous de la cible de 2% dans les trimestres à venir. De ce fait, nous pensons que la Zone Euro pourrait bénéficier d’une baisse supplémentaire des taux directeurs d’ici la fin de l’année ou au début de l’année prochaine. D’ailleurs, dans ses propres projections, la BCE table sur une inflation qui serait en dessous de la cible en 2026 et en 2027 (1,7% et 1,9% respectivement). Si tel était le cas, il est clair que la BCE ne respecterait pas la stratégie qu’elle s’est donnée de maintenir une approche symétrique sur la cible de l’inflation. Nous verrons en décembre avec les nouvelles projections économiques qui seront publiées si la BCE opte pour une nouvelle stratégie en termes d’inflation.

Chine : l’activité s’affaiblit en octobre

L’enquête PMI montre un affaiblissement de l’activité

L’enquête PMI officielle chinoise a montré que l’activité décélérait dans l’industrie comme dans les services. Cette décélération est également corroborée par l’enquête S&P pour l’industrie (RatingDog), qui indique une perte de vitesse de l’activité.

La faiblesse de l’activité industrielle semble liée notamment à une baisse des exportations. Ainsi, les politiques protectionnistes américaines commenceraient à produire leurs effets. En outre, des restrictions à l’importation de produits chinois apparaissent dans d’autres zones, notamment en Zone euro, qui compensaient jusqu’ici la baisse des exportations chinoises vers les États-Unis.

Par ailleurs, l’enquête PMI officielle pour les services souligne que la demande intérieure finale reste faible. Cette évolution moins favorable devrait inciter les autorités chinoises à relancer des mesures de soutien ciblées à l’économie afin de rester proches de leur objectif de croissance. Nous anticipons notamment un soutien supplémentaire aux ménages, mais aussi — et surtout — un effort accru dans les secteurs technologiques, notamment dans le développement de l’IA.

Sebastian Paris Horvitz

Directeur de la Recherche