« Le jour de la libération » approche

Lien

Qu'est-ce que le "Liberation day" selon Donald Trump ? Reponse dans le décryptage marché du 24 mars 2025

Ce qu’il faut retenir

► Donald Trump devrait annoncer, le 2 avril prochain, le niveau des droits de douane vers les pays qui ont des tarifs plus élevés que les Etats-Unis. Mais que ce soit au niveau de biens ou de lignes de produits, ceci reste flou. Le président américain nomme ce jour, "Liberation day" ou "jour de la libération" en français. Surement dans le but de rassurer les marchés, son équipe n’a cessé ces derniers temps de répéter que l’ampleur de ces tarifs devrait être de moindre qu'anticipé et devrait être plus ciblé. A ce stade, il est difficile de se prononcer, d’autant plus que les mêmes conseillers du président comptent sur des centaines de milliards de recettes pour l’Etat sur les années à venir.

►Pour le marché, plus de clarté sera essentiel, compte tenu de la volatilité induite par les mesures erratiques prise par D. Trump. Ce pourrait donc être aussi un jour de libération. Mais si on se réfère au parcours du gouvernement actuel, il est difficile de parier sur cette issue avec certitude.

Néanmoins, si le niveau de droits de douane venait à être inférieur à celui que nous prévoyions, l’impact négatif sur la croissance américaine et les impacts sur le reste du monde seraient moindre.

►Une anticipation moins négative des mesures tarifaires est peut-être la raison de la stabilisation des bourses américaines en fin de semaine. En effet, un scénario plus constructif (un bien moindre impact des droits de douane sur la croissance) permettrait un regain de couleurs. Surtout, ceci pourrait arrêter la surperformance assez nette depuis le début d’année de titres qualifiés de value (relativement peu chers par rapport à leurs bénéfices) en relation aux titres dits de "croissance". Toutefois, vu la véhémence des propos du président américain sur le sujet jusqu’ici, il est tout de même difficile d’être trop optimiste.

► Par ailleurs, l’accélération de la campagne de punition menée par le nouveau gouvernement, contre ses opposants de toute nature, risque de fragiliser davantage le climat de confiance dans le pays et nuire à la croissance. Tous ces éléments nous amènent à rester encore prudents sur les actifs risqués américains.

►En Europe, nous attendons cette semaine les premières indications que nous donnerons les PMI du mois de mars sur l’éventuel impact que les politiques de choc, prises par le gouvernement allemand, peuvent avoir sur les entreprises. À ce stade, on doit s’attendre plutôt à un effet modéré en raison d'une qui conjoncture reste incertaine, notamment vu les risques sur les droits de douane américains.

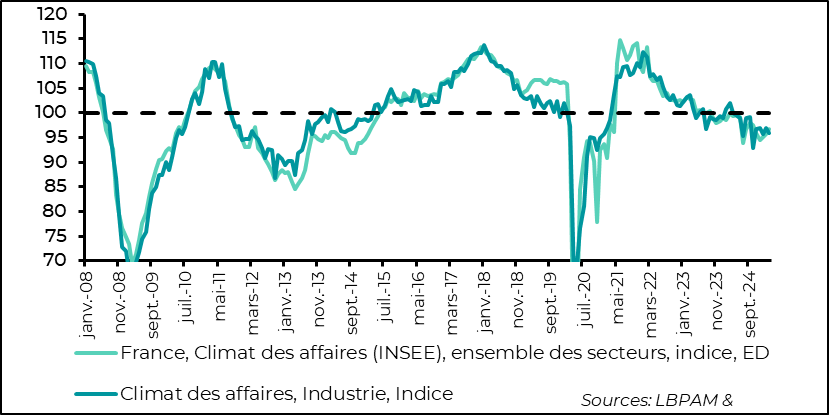

►En France, nous avons déjà les résultats de l’enquête de l’INSEE auprès des entreprises sur le climat des affaires. Il en est ressorti que la situation générale s’améliore un peu, même si l’indice sur l’ensemble des secteurs reste toujours en dessous de sa moyenne historique. Dans l’industrie, malheureusement, la situation se dégrade un peu par rapport au moins précédent. Bonne nouvelle tout de même : les perspectives sur la production future se reprennent.

Pour aller plus loin

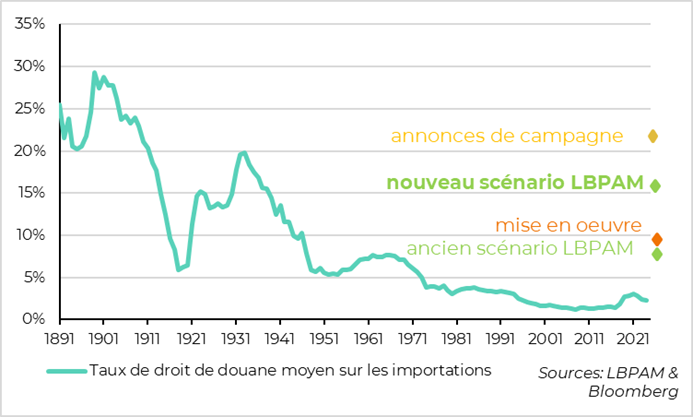

Le 2 avril prochain devraient être annoncés les droits de douane qui devraient s’appliquer aux biens importés par les Etats-Unis. En effet, au 1er avril, le président Trump recevra les conclusions des analyses du département du commerce sur les pratiques commerciales de ses partenaires. L’idée qui avait été avancée derrière cette initiative était d’avoir une politique commerciale de « réciprocité », c’est-à-dire, en simplifiant, pour chaque produit le niveau des tarifs entre les Etats-Unis et ses partenaires commerciaux devrait être le même. On le sait, une telle politique est impraticable. Surtout, l’idée de base derrière cette logique, que les Etats-Unis aient été le dindon de la farce dans le commerce mondial, est fausse.

Alors que jusqu’ici, on pouvait s’attendre au pire, vu les mesures déjà prises contre les Mexique, les Canada ou la Chine, ainsi que sur l’aluminium et l’acier, il semblerait que les conseillers de D. Trump aient réussi à réduire l’ampleur des nouveaux droits de douane qui seraient imposés. Du moins, c’est ce que ces mêmes conseillers communiquent ces derniers jours au marché.

Ils mettent en avant que les décisions qui seront prises seront bien plus ciblées que ce que peut penser le marché.

Il est évidemment difficile de prendre ces informations à la lettre tant les messages du président ont été agressifs au cours de ces deux premiers mois à la tête du pays. Ce d’autant plus que certains de ses conseillers continuent à souligner que le nouveau régime de droits de douanes devrait apporter des centaines de milliards de dollars de nouvelles recettes dans les coffrets du Trésor américain.

En revanche, il est certain qu’une politique commerciale extérieure américaine moins agressive que ce qui était affiché jusqu’à maintenant pourrait changer les anticipations du marché, et évidemment la nôtre, sur les perspectives de croissance mondiale.

Avec les mesures déjà prises et nos hypothèses sur les hausses de tarifs sur l’Union européenne, nous avions augmenté le niveau des tarifs américains d’un peu plus de 12 points de pourcentage, les portant à 15 %. Ceci nous avait amené à changer fortement les perspectives de croissance (moins) et d’inflation (plus) aux Etats-Unis, notamment.

Etats-Unis : sur les droits de douane, notre scénario actuel prend en compte ce qui a déjà été annoncé et nos anticipations sur les mesures à venir

Un effet plus modéré, du fait de droits de douane plus faibles, aurait un impact positif sur les marchés.

Nous restons dubitatifs sur la modération de la stratégie de D. Trump. Sa stratégie de négociation jusqu’ici, a été très politique. Il est donc difficile de voir une modération très forte dans celle-ci. Néanmoins, il faudra rester flexibles, et s’adapter en cas de bonnes nouvelles.

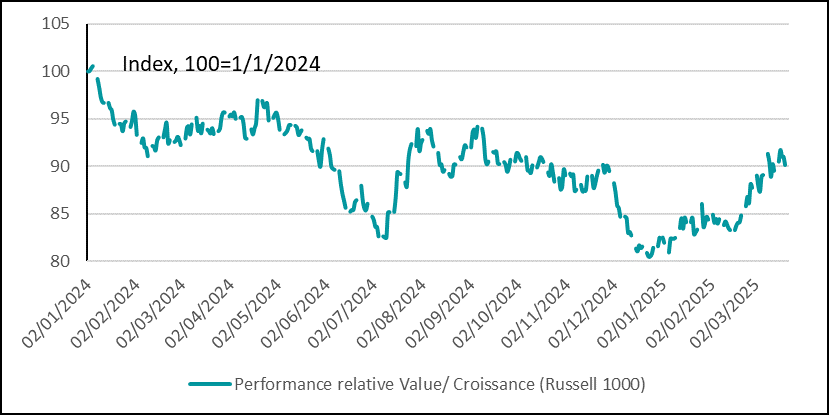

En particulier, le marché américain a fortement surperformé depuis le début d’année, avec une baisse des principaux indices boursiers. Le marché a en grande partie été affecté par le risque de choc négatif sur la croissance. De fait, jusqu’ici, la plupart des annonces ont été plutôt anti-croissance, donc le contraire de ce qui était attendu.

Ceci peut être aussi appréhendé par la surperformance des titres dits de value (c’est-à-dire relativement peu chers par rapport à leurs bénéfices) contre les titres de croissance. Cette dynamique est souvent observée quand le marché anticipe une décélération de l’activité économique. Cette vue sur l’affaiblissement des perspectives de croissance s’est aussi traduite dans la baisse des taux à long terme américains, et a été intégrée dans les nouvelles prévisions de la Fed.

Etats-Unis : en bourse, depuis début 2025, les investisseurs ont privilégié les titres relativement moins chers (value), plus résistants dans une décélération économique

On verra donc cette semaine si les communications s’intensifient sur la modération de la politique commerciale ou pas. Une partie du marché continue à croire fortement au « put » de D. Trump, c’est-à-dire sa volonté à protéger le marché en cas de baisse. Il avait fait lors de son premier mandat à maintes reprises en tentant d’apporter son soutien au marché dans ses discours, et surtout par une très forte baisse des impôts sur les sociétés. Cette fois-ci, cela est moins le cas. Il semblerait que les objectifs politiques du président et les considérations visant surtout à protéger ses partisans sont plus importantes.

La démarche de D. Trump que nous constatons aujourd'hui semble se nourrir d’une attitude qui vise surtout à punir tous ces opposants quelles qu’en soient les conséquences. Il est difficile de prévoir quelles seront les conséquences économiques de cette approche. Jusqu’ici, les seules indications viennent des enquêtes de sentiment qui se dégradent. Il faudra attendre plusieurs mois pour voir vraiment des impacts sur l’économie réelle.

Nous restons encore très prudents sur les actifs risqués américains, même s’il faut rester agiles en cas d’un éventuel revirement des politiques annoncées jusqu’ici par D. Trump, notamment en matière commerciale.

En zone euro, nous attendons cette semaine les indicateurs PMI pour le mois de mars pour voir si les décisions historiques prises par le gouvernement allemand concernant les dépenses budgétaires ont déjà un certain effet positif sur les entreprises.

Il est évidemment prématuré d’attendre un changement radical, car notamment la situation de l’industrie reste assez précaire dans la région, et que l’anxiété est forte sur les éventuels droits de douane américains. Mais, les entreprises pourraient montrer un peu plus d’optimisme sur l’avenir.

En ce sens, nous avons reçu l’enquête de l’INSEE auprès des entreprises françaises pour mars sur le climat des affaires. L’indice de confiance est ressorti en légère hausse par rapport au mois précédent. C’est sa troisième hausse consécutive. Néanmoins, il reste en dessous de sa moyenne de long terme. Cette remontée de la confiance se reflète aussi dans une amélioration dans l’indice sur le climat de l’emploi.

En revanche, dans l’industrie nous avons constaté une légère rechute de l’indice de confiance, notamment affecté par des nouvelles commandes moins porteuses.

France : enquête de l’INSEE pour le mois de mars, selon les entreprises le climat des affaires d’améliore un peu, mais se dégrade encore dans l’industrie

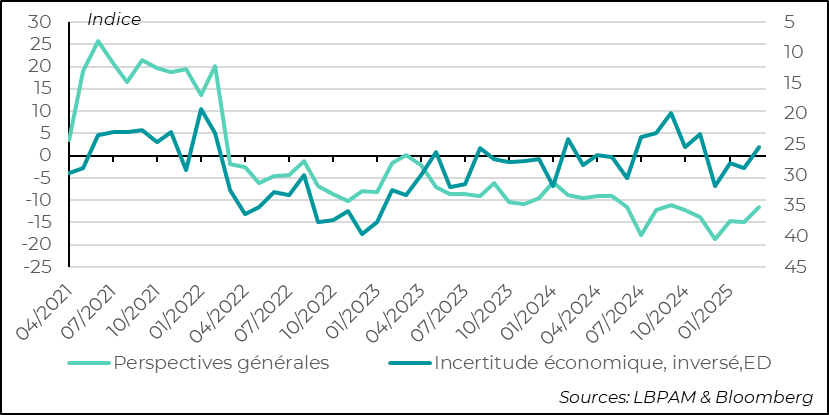

Malgré la dégradation de la confiance dans l’industrie, on peut tout de même souligner que, justement au niveau des perspectives de production générales, le solde entre réponses positives et négatives s’améliore. Ceci peut être attribué, en partie, à une situation politique un peu plus stable, comme l’indique la baisse de l’indicateur d’incertitude économique.

France: dans l’industrie, malgré une légère dégradation du climat général, les perspectives de production remontent, coïncidant avec une baisse de l’incertitude

Nous continuons de penser que la reprise européenne sera très graduelle. Néanmoins, il est évident que le choc budgétaire positif, notamment venu d’Allemagne, et la poursuite des baisses des taux d’intérêt directeurs de la BCE, devraient aider à accélérer la reprise dans les trimestres à venir. Mais, il reste la forte incertitude de la politique commerciale américaine.

Sebastian PARIS HORVITZ

Directeur de la Recherche