Le marché de l’emploi américain permet à la Fed de rester patiente

Lien

Retrouvez le décryptage marché du 10 mars 2025, signé Xavier Chapard et centré sur le marché de l'emploi américain.

Ce qu’il faut retenir

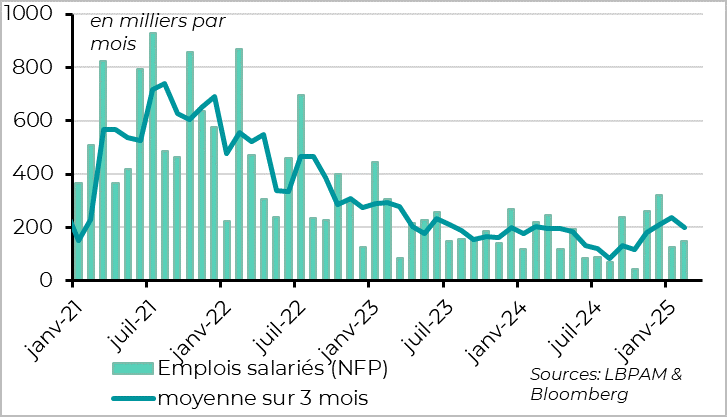

► Le marché du travail américain résiste toujours en février, même s’il montre des signes de ralentissements après plusieurs mois très solides. Il a augmenté de 151 000 en février, signe que les entreprises restent en mode d’expansion. Mais le taux de chômage progresse de 4 à 4,1 % et aurait augmenté plus nettement si le taux de participation était resté stable. Cela dit, il reste sous son niveau de l’été dernier et à un niveau historiquement bas. Enfin les salaires horaires sont stables autour de 4 %, ce qui implique qu’ils ne sont plus une source de pressions inflationnistes importantes.

► Le marché de l’emploi est globalement là où la Fed souhaite qu’il soit, ni trop tendu ni trop faible. Cela donne du temps à cette dernière de voir comment vont évoluer les politiques et l’économie américaine, justifiant une poursuite de la pause dans les baisses de taux à court terme (dont la semaine prochaine).

► Nous anticipons un ralentissement un peu plus marqué de l’emploi dans les prochains mois, ce qui selon nous poussera la Fed à baisser encore un peu ses taux à partir de juin. Mais la persistance de l’inflation au-dessus de la cible et le risque de désencrage des anticipations d’inflation devraient limiter la vitesse et l’ampleur de ces baisses de taux. Dans ce contexte, nous suivrons de près cette semaine l’inflation de février publiée mercredi et les enquêtes de confiance auprès des ménages publiées cette semaine.

► Le marché en Europe est focalisé, à raison, sur le tournant budgétaire historique en faveur des dépenses militaires et de l’investissement en Allemagne. Cela est de nature à soutenir nettement la croissance de la zone à moyen terme, même si la montée en puissance de ces dépenses sera graduelle. Ainsi nous estimons qu’elles vont augmenter la croissance de la zone de 0,2pt cette année et 0,3pt l’année prochaine, ce qui est significatif mais graduel. A court terme, le risque lié à la guerre commerciale pourrait peser au contraire sur l’économie européenne.

► Dans ce contexte, il est rassurant de voir que les dernières données montrent que la reprise en zone euro était enclenchée depuis l’année dernière, même si elle était limitée. Ainsi, la croissance de la zone au T4 2024 a été revue une nouvelle fois à la hausse, à 0,2% sur le trimestre, de telle sorte que la croissance sur l’année dernière ressort à 0,9% après 0,4% en 2024. Et le détail du PIB au T4 est encourageant car la croissance est tirée par la demande domestique finale, notamment la consommation et l’investissement privé.

► L’inflation chute de nouveau en Chine en février (-0,7%) et les prix à la production continuent de baisser nettement (-2,2%), ce qui montre que les pressions déflationnistes restent importantes à cause de la faiblesse de la demande domestique. C’est cohérent avec la forte baisse des importations au début de l’année (-7,3% en janvier/février) et justifie la politique budgétaire plus proactive annoncée par les autorités la semaine dernière (déficit augmenté de 3 à 4% du PIB, hausse de plus de 1 trillion de yuan des émissions d’obligations spéciales des gouvernements…). Nous pensons toujours que les autorités permettront de stabiliser la croissance malgré les tensions commerciales, même nous attendons une croissance un peu en dessous de la cible réaffirmée de 5% de croissance cette année.

Pour aller plus loin

Etats-Unis : l’emploi continue de croitre à un rythme moyen en février

L’emploi américain a augmenté de 151 000 en février, proche des 160 000 attendus par le consensus. C’est un peu plus qu’en janvier (125 000) mais en dessous des 200 000 postes créés en moyenne lors des 6 derniers mois.

L’emploi fédéral commence à reculer, mais l’ampleur est limitée. L’emploi public ralentit mais augmente encore de 11 000, ce qui reflète une hausse de 20 000 emplois au niveau local et une baisse de 10 000 emplois au niveau fédéral. La baisse est cohérente avec le gel des embauches décidé par la nouvelle administration fin janvier. Mais, elle ne reflète pas encore l’impact des réductions de poste du DOGE (i.e. Elon Musk) puisque l’enquête emploi se base sur la deuxième semaine du mois, avant la hausse des baisses d’emploi fédéral. ce dernier devrait baisser un peu plus nettement dans les prochains moins, mais cela restera une petite fraction de l’emploi public et encore plus de l’emploi total aux Etats-Unis.

Par ailleurs, l’emploi industriel augmente de 10 000 postes en février, ce qui est cohérent avec la hausse des PMI manufacturiers à des plus haut depuis 2022. Mais les perspectives sont incertaines pour l’industrie en raison de la volatilité de la politique commerciale américaine.

Etats-Unis : mais le taux de chômage augmente de nouveau un peu

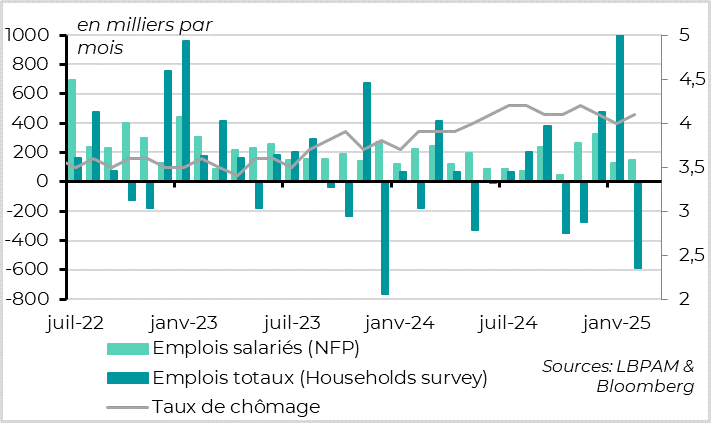

L’enquête auprès des ménages est un peu moins rassurante, même si elle est loin d’être alarmante. Le taux de chômage augmente de 4 à 4,1 % (4,14 %), et ce malgré la baisse du taux de participation sur le mois (de 62,6 à 62,4, un plus bas depuis 2 ans).

Cela reflète la baisse de l’emploi dans cette enquête, qui est toutefois toujours volatile au mois le mois (-588 000 après +2,2m en janvier). Le taux de chômage reste dans sa bande de fluctuation entre 4 et 4,2 % dans laquelle il évolue depuis l’été dernier, ce qui est cohérent avec un marché de l’emploi stable. Et il est en dessous de son niveau de mi-2024 (2,2 %), qui est le taux que la Fed estime comme étant soutenable à long terme, donc toujours à un niveau solide.

Le taux de sous-emploi, une mesure plus large des personnes prêtes à travailler, augmente plus nettement, de 7,5 % à 8 % alors qu’il baissait légèrement depuis 6 mois. Il est au-dessus de son niveau de mi-2024 et un en fait au plus haut depuis le Covid, ce qui peut être un signe d’une poursuite de la hausse du taux de chômage dans les prochains mois.

Etats-Unis : la croissance des salaires se stabilise à un niveau satisfaisant

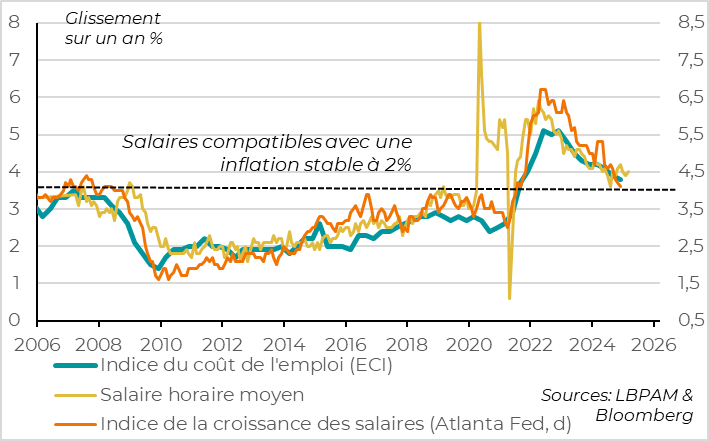

Le salaire horaire moyen augmente de 0,3 % sur le mois de février après 0,4 % en janvier, comme attendu. Cela se traduit par une hausse des salaires de 4 % sur un an, comme depuis 3 mois, ce qui est compatible avec la cible d’inflation de 2 % compte tenu de la croissance de productivité qui est proche de 2 % depuis un an.

La Fed devrait donc continuer d’estimer que le marché de l’emploi ne contribue plus à augmenter les pressions inflationnistes.

Zone euro : la croissance était bien positive fin 2024, même si limitée

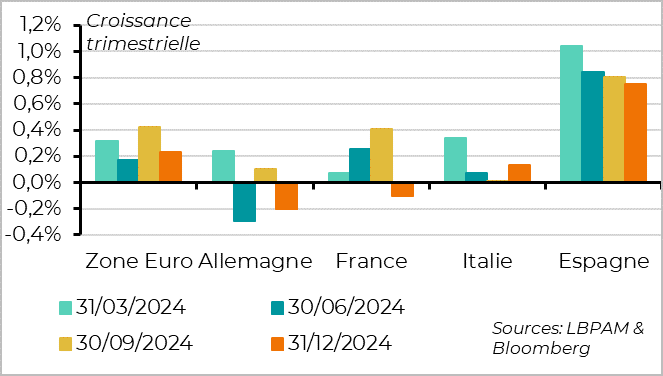

Le PIB de la zone euro est en hausse pour le T4, de 0,1 à 0,2% en croissance trimestrielle (même 0,23%). Pour rappel, la première estimation indiquait une stagnation de la zone fin 2024 à cause de la baisse de l’activité en France et en Allemagne.

Cette croissance est un peu exagérée par les 3,6 % de croissance trimestrielle de l’Irlande, un peu dont les statistiques sont très volatiles à cause des transactions liées aux stratégies fiscales des entreprises internationales. Hors Irlande, la croissance de la zone serait de 0,1 % après 0,3 % au T3. Mais la révisions à la hausse de la croissance vient surtout de celle de l’Italie, qui est revue de 0 à 0,1% pour le T4. C’est rassurant car cela montre que l’Italie a conservé une dynamique de croissance, même limitée, malgré la forte baisse des soutiens fiscaux (dont le surperbonus).

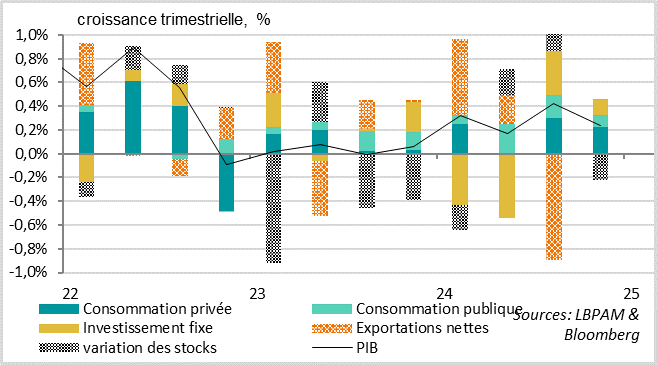

Zone euro : l'activité est tirée par la demande domestique privée au H2 2024

Dans le détail , le PIB de la zone euro est encourageant, avec une reprise de la consommation et de l’investissement privé au T4.

La variation des stocks retire 0,2pt à la croissance et le commerce extérieur a une contribution neutre. C’est donc la demande domestique finale, aussi volatile que le PIB, qui tire la croissance. Elle augmente de 0,5 % au T4 après 0,9 % au T3, malgré le contrecoup des JO en France.

La consommation des ménages progresse de 0, 4% au T4 après 0,6 %, confirmant sa reprise malgré le contrecoup des JO. La demande publique progresse aussi, mais de 0,4 % après 0,9 %. Surtout l’investissement augmente de 0,6 % et progresse pour la première fois de l’année hors Irlande. Cela suggère que l’assouplissement monétaire de la BCE commence à se diffuser, même si les incertitudes politiques élevées au début de cette année pourraient limiter son effet à court terme.

Xavier Chapard

Stratégiste