Le marché du travail américain reste très (trop) tendu

Lien

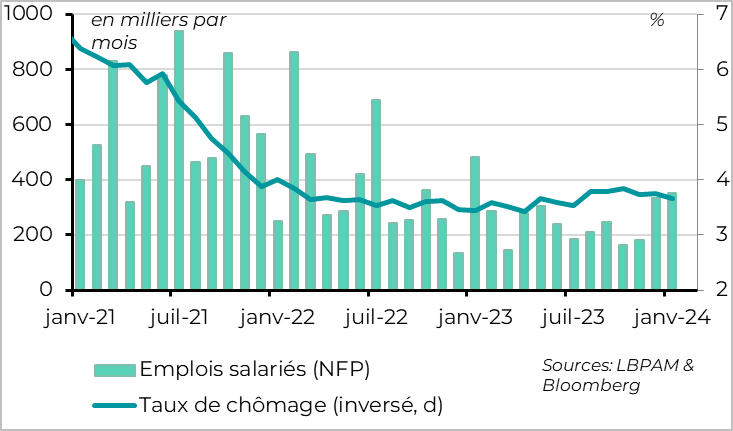

Les rapports emplois américains pour le mois de janvier ont été beaucoup plus forts qu’attendus, remettant en cause l’idée que le marché de l’emploi se calme graduellement.

Les créations d’emplois aux Etats-Unis dépassent 300 000 en décembre et janvier, alors qu’elles avaient ralenti à 200 000 sur les 6 mois précédents. Le taux de chômage reste stable à 3,7% pour le troisième mois consécutif, en dessous des 4,1% que la Fed estime comme étant le niveau soutenable à long terme.

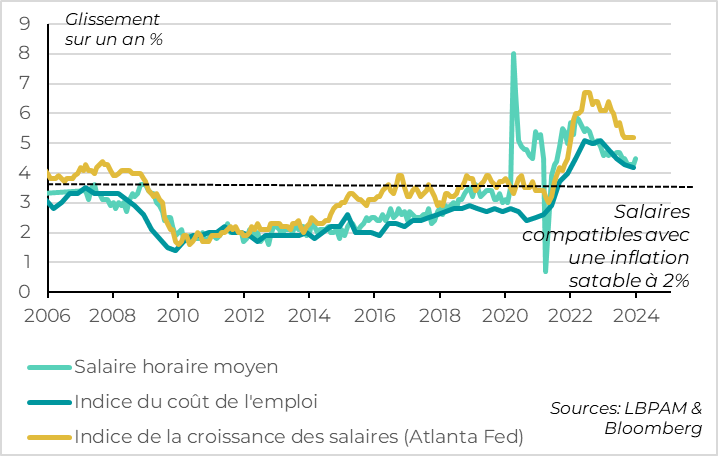

Surtout, les salaires réaccélèrent en janvier. Le salaire horaire moyen augmente de 4,3% à 4,5% sur un an, un plus haut depuis 4 mois. Alors que les coûts de l’emploi, la mesure de salaire préférée de la Fed, avaient bien ralenti fin 2023 (de 4,3% à 4,2% pour le T4 2023), ces dernières données suggèrent que les tensions salariales sont encore loin d’être normalisées.

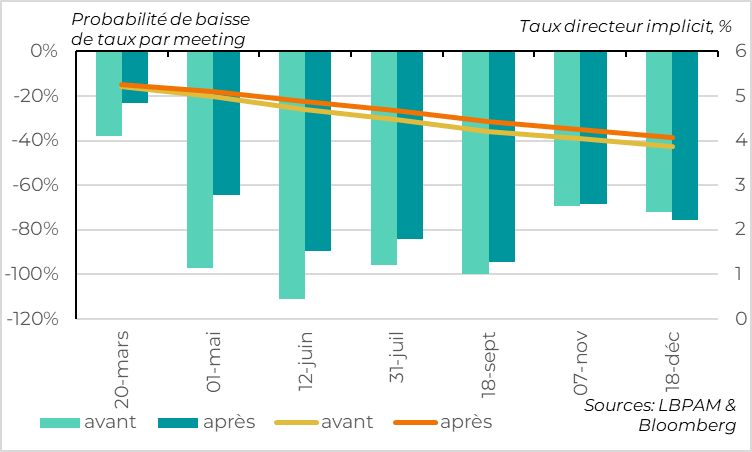

Si l’on ajoute l’accalmie des craintes sur les banques américaines après les tensions liées à New York Community Bancorp (NYCB) la semaine dernière, la probabilité que la Fed baisse les taux dès mars est quasi-nulle. Son président Jay Powell a d’ailleurs indiqué ce week-end que « le travail [pour ramener l’inflation durablement à 2%] n'est pas tout à fait terminé ».

Après ces données, le marché a revu à la baisse ses anticipations de baisses de taux de la Fed, qui sont désormais proches des nôtres. Nous pensons que la Fed pourrait baisser ses taux à partir de mai et de 1pt d’ici la fin de l’année. Mais le risque par rapport à ces anticipations est désormais que la Fed doive être encore plus prudente dans ses baisses de taux. D’autant que le Congrès américain ne semble pas prêt à réduire le soutien budgétaire pour cette année.

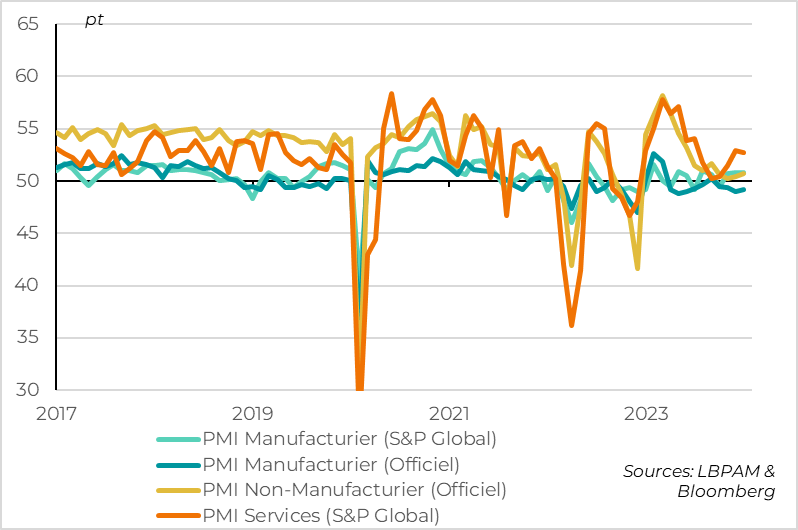

En Chine, le régulateur financier a répété ce week-end son engagement pour stabiliser les marchés. Mais en l’absence de détails, les marchés restent prudents après 6 mois de baisse ininterrompue. D’autant que les données économiques restent faibles avec des PMI en janvier stables juste au-dessus des 50 points.

Les tensions au Moyen-Orient restent élevées après les bombardements américains ce week-end sur les proxis iraniens au Yémen, en Irak et en Syrie et alors que les négociations sur un cesser le feu entre Israël et le Hamas n’ont toujours pas abouties. Cela dit, le risque d’impact fort sur l’Europe semble encore limité vu que le prix du pétrole reste sous les 80 dollars par baril et que le prix du fret entre l’Asie et l’Europe se stabilise début février après avoir triplé sur décembre-janvier.

Fig.1 Etats-Unis : Le marché de l’emploi reste très (trop) dynamique

L’emploi US augmente de 353 000 en janvier, soit près de 2 fois plus qu’attendu par le consensus (et plus que la plus haute des attentes des économistes sondés par Bloomberg). De plus, l’emploi a été revu nettement à la hausse pour les mois précédents (+117 milles pour le mois de décembre). Avec plus de 300 créations nettes de postes sur les deux derniers mois, cela remet en cause l’idée que le marché du travail ralentit graduellement.

Dans le même temps, le taux de chômage reste stable pour le troisième mois consécutif, à 3,7%, alors que le consensus s’attendait à une hausse à 3,8%. En fait, il baisse même légèrement à deux chiffres après la virgule, de 0,08 pt.

Et les perspectives pour le marché du travail semblent plutôt stables. Les créations d’emplois sont plus généralisées en termes de secteurs que dans la seconde moitié de 2023. Et l’emploi intérimaire, habituellement un indicateur avancé de l’emploi total, se stabilise en janvier après un an de baisse interrompue. Certes, les demandes d’allocation chômage remontent fin janvier, mais elles restent encore à des niveaux bas. Cela ne suggère pas une détérioration imminente du marché de l’emploi.

Bien sûr, les grincheux pourront toujours trouver des données défavorables dans les rapports emplois, mais l’image globale est bien celle d’un marché du travail encore très dynamique.

Par exemple, dans l’enquête auprès des ménages qui est utilisée pour calculer le taux de chômage, l’emploi baisse légèrement depuis deux mois (-31 000 en janvier). Cela ne se voit pas dans le taux de chômage en raison de la baisse concomitante de la population active. Aussi, la part de l’emploi à temps partiel continue d’augmenter. Au total, le taux de sous-emplois (qui prend en compte le temps partiel subit et les chômeurs découragés) augmente légèrement depuis 2 mois, à 7,2% en janvier. Mais même cette mesure revient juste à son niveau d’il y a trois mois qui restait historiquement bas

Fig.2 Etats-Unis : les salaires rebondissent en janvier et maintiennent des pressions inflationnistes pour le moyen terme

LPreuve de la persistance des tensions sur le marché de l’emploi américain, les salaires augmentent deux fois plus qu’attendu sur le mois de janvier, ce qui entraîne une hausse de la croissance annuelle des salaires horaires de 4,3% à 4,5%, un plus haut depuis 4 mois. Cela remet en question la tendance au ralentissement des salaires qu’avait suggéré la semaine dernière le ralentissement du coût de l’emploi (de 4,3% à 4,2% pour le T4 2023), qui est la mesure de salaire préférée de la Fed.

Il faudra attendre deux semaines pour avoir la mesure des salaires mensuels de la Fed d’Atlanta (qui corrige des effets de composition), qui ralentissait moins nettement que les salaires horaires moyens ces derniers mois. Mais il semble clair que les pressions salariales restent très élevées.

Fig.3 Etats-Unis : Une baisse de taux dès le mois de mars est quasiment exclue

Le marché de l’emploi reste trop tendu pour que la Fed soit confiante dans le retour durable de l’inflation vers les 2%. En effet, la Fed estime que la croissance des salaires compatible avec une inflation à 2% à long terme est plutôt de l’ordre de 3,5%. La probabilité d’une baisse de taux dès mars est désormais quasiment nulle à notre avis (elle a baissé de 40% à 20% dans le marché après la publication des rapports emplois). Et si les données continuent d’être aussi fortes, cela pourrait même à un moment remettre en question notre prévision d’une première baisse de taux de la Fed début mai.

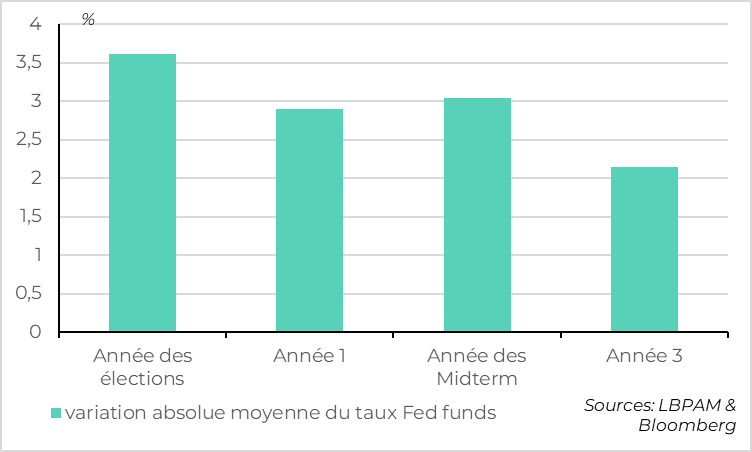

Fig.4 Etats-Unis : L’argument que les élections présidentielles pourraient empêcher la Fed de baisser ses taux plus tard dans l’année n’est pas soutenu par l’histoire.

Certains analystes pensent que la Fed doit commencer à baisser ses taux rapidement pour éviter d’avoir à changer ses taux trop proches de l’élection présidentielle de début novembre, afin d’éviter d’être vu comme aidant un camp au détriment de l’autre. Cet argument ne tient pas à l’épreuve des données historiques. En effet, la Fed a historiquement autant changé ses taux directeurs en année électorale que lors des autres années. Nous pensons que tant que l’économie ne s’effondre pas, la Fed restera concentrée sur l’inflation pour décider sa politique monétaire.

Notre scénario central reste une première baisse de taux en mai et un taux directeur qui finirait l’année proche de 4,5%, ce qui est 0,5% au-dessus des attentes du marché. Mais le risque que la Fed attende davantage et surtout baisse moins ses taux dans les prochains mois augmente nettement après ces chiffres.

Fig.5 Chine: Les PMI restent stables à des niveaux limités en janvier