Le marché du travail américain reste un socle de résistance.

Link

- La prise de risque a continué à dominer les marchés, avec des actions en hausse, mais des rotations sectorielles importantes, alors que les obligations d’Etat ont perdu un peu de terrain. Cette prise de risque s’appuie en partie sur les anticipations de changement de la politique monétaire assez rapide chez les grandes banques centrales, notamment aux Etats-Unis. Pour nous, cette éventualité à une faible probabilité. Malgré le ralentissement économique en cours, il nous semble que celui-ci n’est pas de nature à permettre un assouplissement monétaire, dont le but est de faire converger l’inflation vers 2%. Un changement de cap notable à court terme ne serait envisageable que si l’économie américaine ou européenne entrait en forte récession. Ce n’est pas notre vue.

- La publication des minutes de la réunion de la Fed de février dernier, n’a pas changé la donne sur le discours des banquiers centraux. Les vues d’une dernière hausse de taux, voire de hausses supplémentaires semblent toujours les opinions les plus communes. Les troubles bancaires ont évidemment ajouté un ton de prudence, mais à aucun moment les membres du politique monétaire n’ont suggéré l’idée de baisser les taux d’intérêt d’ici la fin 2023. Le maintien d’une politique restrictive reste notre scénario. Ceci est une forte différence avec les anticipations de marché, et explique en bonne partie notre positionnement de marché, à la recherche de qualité et de rendement, à des valorisations raisonnables.

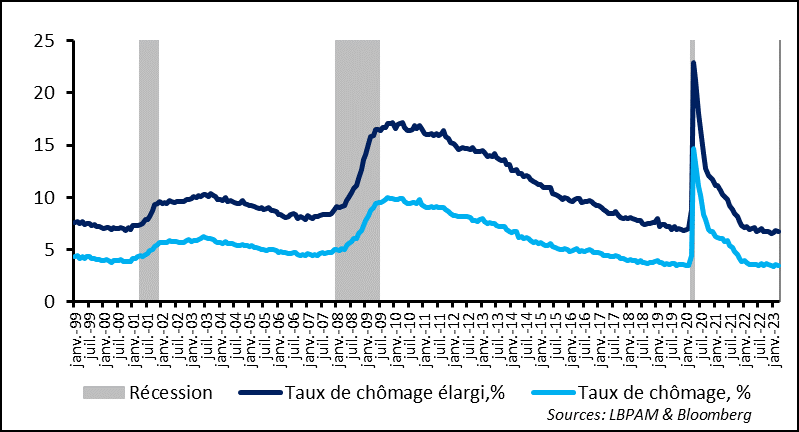

- La semaine dernière, après la publication du chiffre de baisse des offres d’emploi, tout en restant à des niveaux historiquement élevés, on a constaté une réaction très forte et exagérée du marché obligataire. En effet, on a cru voir une perte de force rapide du marché du travail. La publication du rapport emploi de vendredi dernier pour le mois de mars a encore une fois a montré qu’il restait dynamique malgré des signes de détente. Plus de 230 mille emplois ont été créés et le taux de chômage est redescendu à son plus bas historique de plus de 50 ans, à 3,5%. Non seulement, les embauches se poursuivent mais on voit que le taux de participation continue d’augmenter, même si de manière non-homogène. En même temps, la progression des salaires se tasse un peu, mais à 4, 2% en glissement annuel, elle reste trop vive pour permettre à l’inflation de converger vers la cible de 2%.

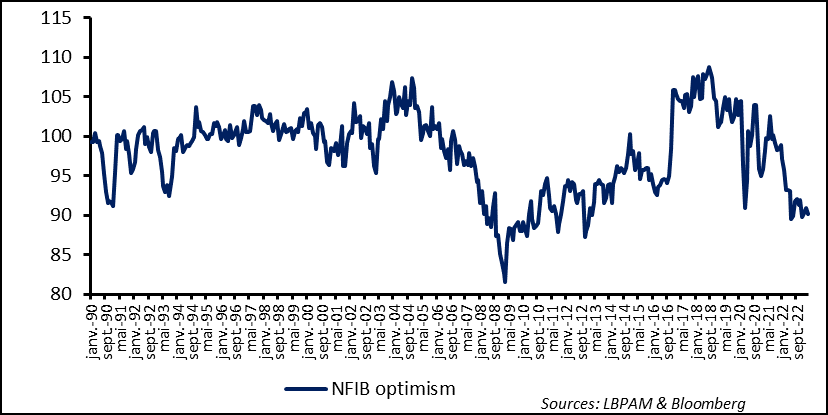

- La résistance du marché de l’emploi, qui reste une barrière à une décrue très rapide de la croissance, a été aussi reflétée par l’enquête auprès de petits commerçants (NFIB). Ceux-ci signalent toujours de difficultés à embaucher et voient toujours des salaires dynamiques. En même temps, le constat général est plutôt morose sur l’activité. Il se pourrait que les choses se détériorent davantage dans les mois à venir si, comme nous le pensons, les conditions de crédit deviennent plus restrictives.

Au niveau global, le FMI a publié ses nouvelles projections de croissance du PIB mondial pour les deux années à venir. Elles ont été légèrement revues à la baisse (2,8% en 2023 et 3% en 2024). Le FMI continue donc de voir une croissance faible sur toute la période. Ceci tient en grande partie au maintien de politiques monétaires restrictives, qui devraient permettre de ramener l’inflation, notamment dans les grands pays vers les cibles des banques centrales. En même temps, compte tenu des récentes tensions sur les systèmes bancaires aux Etats-Unis et Europe, les experts du FMI soulignent que les risques d’un atterrissage plus dur que prévu se sont accrus, en soulignant la possibilité d’une restriction du crédit plus forte que ce qui pouvait être anticipé au préalable. Au total, ce scénario est en partie proche du nôtre. Sa publication a eu peu d’effets sur les marchés.

Aux Etats-Unis, la publication du rapport sur l’emploi pour le mois de mars a été plus solide que prévu, avec plus de 230 mille créations de postes de travail selon l’enquête auprès des entreprises. On avait eu plusieurs alertes ces dernières semaines sur l’évolution de l’emploi, laissant présager un dynamisme mois fort. En effet, les statistiques d’indemnisation chômage avaient pris une nette tendance haussière et les enquêtes d’activité auprès des entreprises montraient une accalmie sur les embauches. Au total, l’enquête montre que les embauches se poursuivent, avec toujours une dynamique très porteuse dans les secteurs des services, notamment la restauration.

L’enquête auprès des ménages confortait celle auprès des entreprises, montrant notamment un léger recul du taux de chômage, vers un plus pas historique de plus de 50 ans, à 3,5%

Fig. 1 Etats-Unis : En dépit d’un certain ralentissement dans les embauches, le marché du travail reste sous tension avec un taux de chômage de 3,5%

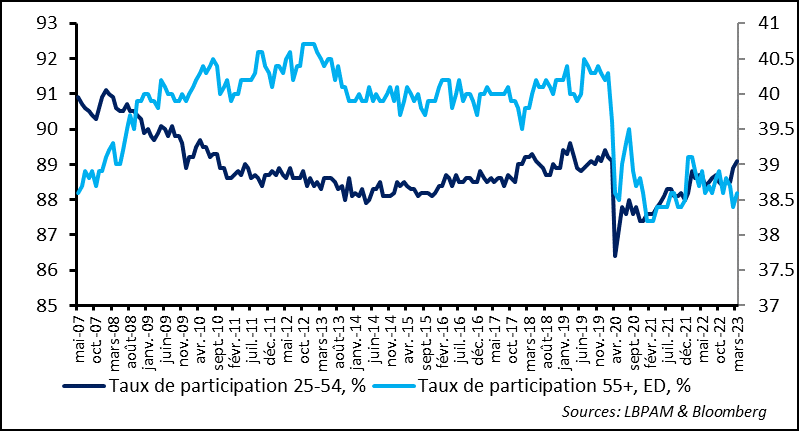

La dynamique encore porteuse du marché du travail, s’est vue notamment dans la nouvelle remontée du taux de participation qui est maintenant revenue au niveau de la situation qui prévalait avent l’épisode épidémique, pour la catégorie la plus nombreuse, les 25-55 ans. En revanche, il semble bien qu’il y ait un vrai changement structurel sur la participation des personnes les plus âgées (+55 ans), avec un taux de participation qui a du mal à se reprendre. En partie, ceci peut être simplement un signe d’un changement important dans la composition du marché de l’emploi.

Fig. 2 Etats-Unis: le taux de participation a monté mais toujours sur le plus grand segment de la population active. Les travailleurs plus âgés ne reviennent pas

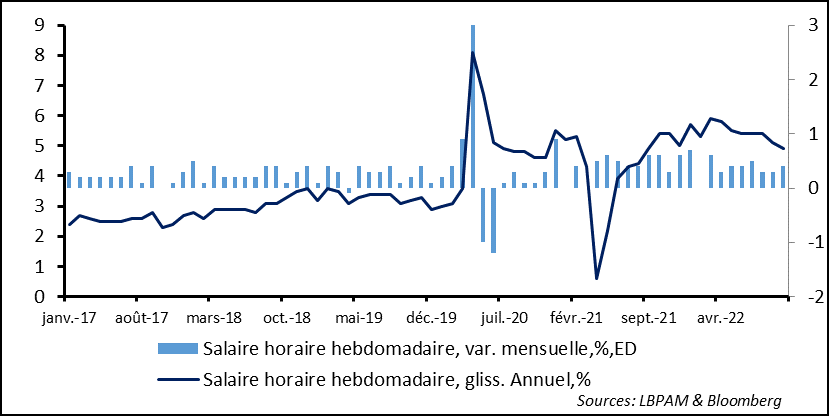

Un taux de chômage très faible fait écho à la persistance de tensions salariales. Néanmoins, la progression du salaire horaire moyen, a continué de se modérer, passant en glissement annuel à 4,2% contre 4,6% le mois précédent. En même temps, en rythme mensuel, 0,3%, la progression reste vive, en légère accroissement par rapport au mois précédent. Quoi qu’il en soit cette progression reste incompatible avec une convergence de l’inflation vers la cible de 2%.

Fig. 3 Etats-Unis : les pressions salariales semblent se tasser dans l’enquête auprès des entreprises, mais la progression reste trop élevée.

L’enquête auprès des petits commerçants a aussi été dévoilée pour le mois de mars (NFIB). Celle-ci, malgré son caractère un peu spécifique et ne concernant pas l’ensemble de l’économe américaine, a été au cours des dernières années une gauge importante pour saisir les tensions qui sont apparues sur les prix et le marché du travail.

L’enquête continue de donner une image très détériorée de ce secteur. L’indicateur de confiance restant à des niveaux très bas, proche des périodes de faible croissance ou de récession aux Etats-Unis.

Fig. 4 Etats-Unis : Le moral des petites entreprises reste proche des plus bas, reflétant la décélération de l’économie

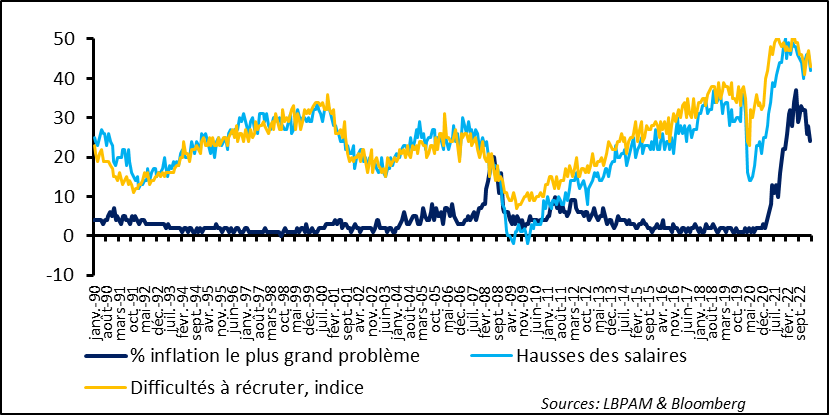

Malgré des perspectives qu’on peut considérer comme médiocre, il est intéressant de voir que les problèmes qui ont dominé dans le secteur persistent toujours, même s’ils se sont un peu atténués. En effet, l’inflation reste un des principaux problèmes qui affecte les petits commerçants, alors qu’il reste difficile de recruter.

Fig. 5 Etats-Unis : L’inflation reste le principal facteur de préoccupation, même si dans une moindre mesure. En revanche, les tensions sur le marché du travail sont là.