Le marché du travail et les anticipations d’inflation poussent la Fed à la prudence

Lien

Retrouvez le décryptage marché du 10 février 2025, signé Xavier Chapard.

Ce qu’il faut retenir

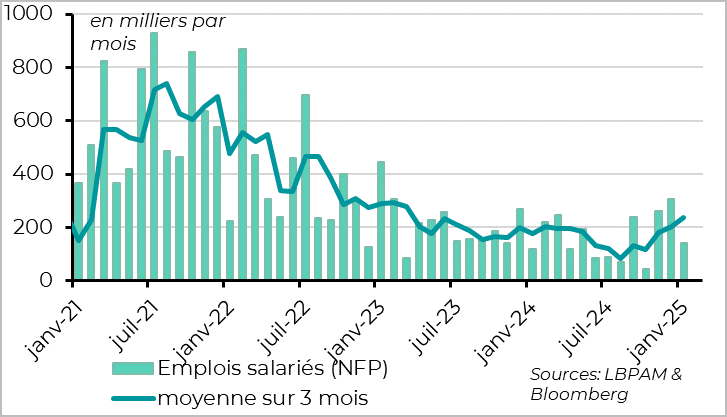

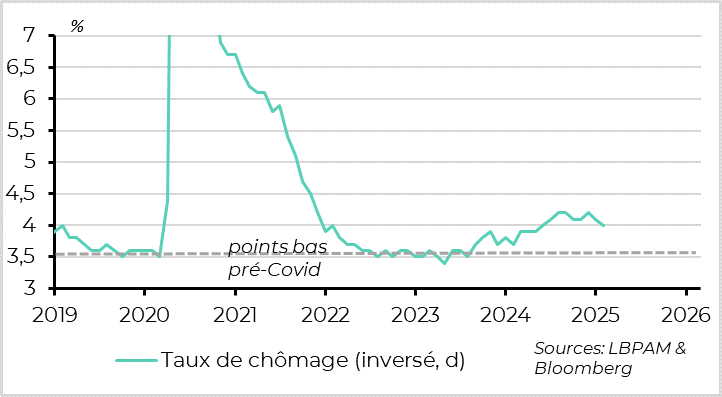

►Malgré un léger ralentissement en janvier, les créations d’emplois aux Etats-Unis sont sur une tendance très solide. L’économie n’a créé « que » 143 mille en janvier, mais les créations d’emplois ont été revues fortement en hausse pour les deux mois précédents. Au total, l’emploi accélère en moyenne sur les trois derniers mois à 237 mille, ce qui est le plus haut niveau depuis près de 2 ans. Aussi, le taux de chômage baisse de nouveau et, à 4%, il indique que l’économie est au plein-emploi. Dans ce contexte, il n’y a aucune urgence pour la Fed à reprendre ses baisses de taux.

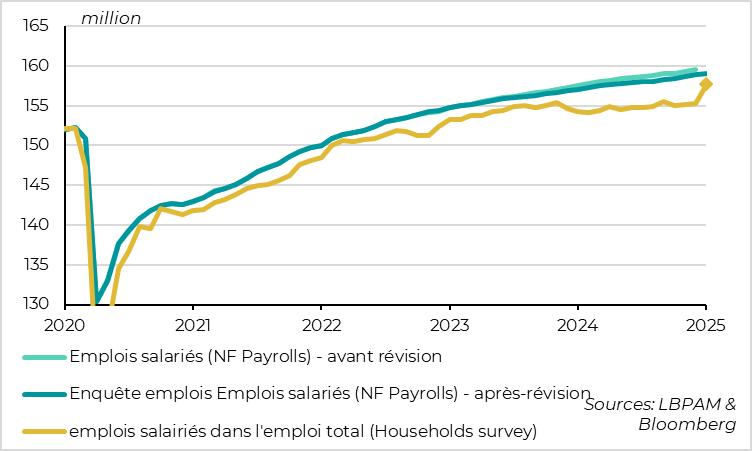

►D’autant que les révisions annuelles des enquêtes emplois révèlent que les créations d’emplois ont été plus élevées et ont moins ralenti en 2024 que ce que n’indiquaient les chiffres précédents. Or les craintes d’un ralentissement marqué du marché de l’emploi étaient la raison principale pour laquelle la Fed était devenue bien plus accommodante l’été dernier, et avait baissé rapidement ses taux de 100pb.

►Un autre élément qui pourrait rendre la Fed plus prudente est la hausse des anticipations d’inflation des ménages, qui se poursuit début février. La confiance des ménages est repassée sous son niveau d’avant les élections américaines à cause des craintes de droits de douane, qui poussent à la hausse les anticipations d’inflation. Si ces anticipations ne sont pas encore alarmantes, elles suggèrent que le risque de désencrage a augmenté.

►Est-ce que cela va pousser l’administration à limiter la guerre commerciale ? Rien n’est moins sûr après les annonces de D. Trump ce week-end d’imposer 25% de droits de douane sur les importations d’acier et d’aluminium. Le marché ne surréagit pas ce matin, estimant qu’il s’agit encore d’une technique de négociation. L’impact macro de ces mesures serait négatif mais limité vu les montants en jeu, mais il impacterait certains secteurs en Europe et au Canada.

►En Zone Euro, le staff de la BCE a publié sa nouvelle estimation de taux neutre, qui est de 1,75%-2,25% (comme l’avait indiqué C. Lagarde à Davos). De nombreux membres de la BCE sont sortis dans les médias après la publication du rapport pour minimiser le rôle que le taux neutre jouait dans les décisions de taux de la banque centrale. Il n’en demeure pas moins que le taux directeur actuel, à 2,75%, est encore en territoire restrictif. Ce n’est plus justifié dans un contexte en Zone Euro de croissance atone, de normalisation rapide des pressions sur le marché du travail et d’inflation qui reviendrait à la cible d’ici un an.

►C’est pourquoi nous pensons que la BCE ramènera rapidement son taux directeur vers 2% en baissant ses taux de 25pb à chaque réunion d’ici l’été. Vu que la Fed devrait maintenir ses taux stables jusqu’à l’été et ne baisser ses taux que de deux fois cette année, l’écart de taux entre les Etats-Unis et l’Europe va encore se creuser un peu à court terme.

Pour aller plus loin

États-Unis : L’emploi ralentit en janvier mais reste sur une trajectoire solide

Malgré un ralentissement en janvier, les créations d’emplois aux Etats-Unis sont sur une tendance très solide.

Les créations d’emplois ont ralenti un peu plus qu’attendu en janvier, à 143 mille, ce qui n’est pas non plus un ralentissement abrupt. Ce ralentissement est assez généralisé dans les services alors que l’emploi reste stable dans l’industrie. Et il ne s’explique pas par un effet temporaire facilement identifiable. En particulier, l’emploi public continue de progresser alors que l’action du DOGE (i.e. E. Musk) sur l’emploi fédéral commence à peine. Aussi, l’agence statistique américaine précise que les feux en Californie n’ont pas eu d’impact sur les statistiques nationales d’emploi de janvier.

Mais les créations d’emplois ont été revues fortement en hausse pour les deux mois précédents, de plus de 100 mille. Au-delà de la volatilité au mois le mois, qui peut être revue par la suite, les créations d’emplois accélèrent donc. Elle progresse en moyenne de 237 mille sur les 3 derniers mois, ce qui est leur plus haut niveau depuis près de 2 ans.

Même si les créations d’emplois en novembre et décembre exagèrent certainement la tendance car elle bénéficiait de la fin de l’impact des ouragans et des grèves, il semble bien que la demande d’emploi soit au moins stable au tournant de l’année, à un niveau solide (proche de 200 mille par mois), voir même en légère accélération.

États-Unis : le taux de chômage revient à 4% après avoir augmenté en 2024

Dans le même temps, le taux de chômage baisse de façon inattendue à 4,0%, un niveau qui indique que l’économie reste au plein-emploi.

Le fait que le taux de chômage baisse en janvier ne doit pas être surinterprété car cela s’explique par l’impact les révisions annuelles des estimations de population plutôt que par une baisse réelle du nombre de chômeurs. Car contrairement à l’enquête auprès des entreprises, l’historique de cette enquête n’est pas modifié.

Mais le niveau du taux de chômage en janvier indique bien que le marché de l’emploi s’est stabilisé à un niveau plus que satisfaisant. Ainsi, le taux de chômage reste légèrement au-dessus de ses plus bas de 2022-2023 (3,5%), quand l’économie était clairement en surchauffe. Mais il est désormais significativement en dessous de ses points hauts de mi-2024, quand il était remonté rapidement à 4,2%.

Le taux de chômage est donc dans le bas de la bande d’estimation du taux d’équilibre des membres de la Fed (entre 3,9% et 4,3%), et pourrait baisser dans les prochains trimestres si l’économie ne ralentit pas alors que le nombre de nouveaux travailleurs venant de l’immigration a ralenti depuis l’été dernier et risque de ralentir encore davantage avec la nouvelle administration.

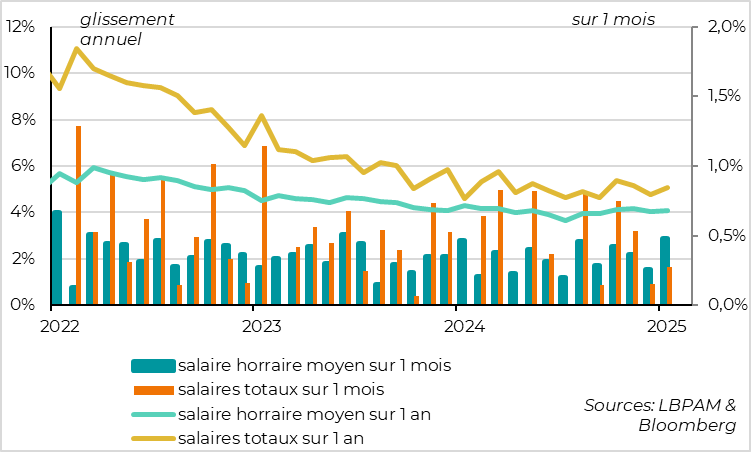

États-Unis : Les salaires surprennent à la hausse en janvier

Les salaires restent un peu élevés, suffisamment pour soutenir le pouvoir d’achat des ménages mais pas au point de faire peur à la Fed quant aux pressions inflationnistes.

Les salaires horaires moyens accélèrent en janvier, en progressant de 0,5% sur le mois après 0,3% en décembre. Cela maintient la hausse annuelle des salaires à 4,1%, ce qui est bien inférieur aux hausses de salaires de 2021-2022 mais reste un peu au-dessus du niveau que la Fed estime comme étant soutenable (~3,5%). Mais cette accélération est exagérée par la baisse du nombre d’heures travaillées en janvier, qui a probablement souffert des conditions météorologiques défavorables. Donc plutôt qu’une accélération des pressions salariales, ces chiffres suggèrent que leur normalisation est encore incomplète et sera lente.

États-Unis : les révisions des enquêtes emplois confirment la solidité de l’emploi

Les révisions des enquêtes emplois américaines résolvent une grande partie de l’écart qui s’était creusé entre l’enquête auprès des entreprises et l’enquête auprès des ménages, dans un sens favorable puisqu’elles confirment que les créations d’emplois ont été élevées depuis 2 ans et qu’elles ont moins ralenti qu’initialement estimé en 2024.

L’emploi dans l’enquête auprès des entreprises (la « Payroll survey »), qui était très dynamique mais avait nettement ralenti en 2024, a été revu de 600 mille emplois à la baisse pour mars 2024 lors de la révision annuelle de janvier. C’est dans le bas des attentes de révision des économistes. Cela implique que les créations d’emplois étaient en réalité un peu moins élevées qu’initialement estimé en 2023 (216 mille par mois au lieu de 251) mais à peu près bien estimées pour 2024 (à 166 contre 186 initialement estimés). Elles ont donc ralenti de façon moins abrupte qu’on ne le pensait début 2024, remettant en cause la raison principale pour laquelle la Fed était devenue bien plus accommodante l’été dernier.

Surtout, l’emploi dans l’enquête auprès des ménages (l’« household survey »), qui était décevant en 2024 et bien inférieur à ce qu’indiquait l’autre enquête, est en réalité nettement plus fort qu’indiqué précédemment. Les révisions de population menées par l’agence statistique américaine conduisent à estimer que l’emploi salarié total est 2,4 millions supérieur en janvier à ce qui était estimé en décembre (+1 ;5%). Cela implique que les créations d’emplois ont été de 275 mille par mois selon cette enquête, au lieu des seulement 49 mille estimé en décembre.

Avec les chiffres de janvier et après les révisions annuelles, l’image du marché de l’emploi américain est celle d’un marché solide, stabilisé au plein-emploi et qui risque plutôt de surchauffer de nouveau à court terme que de se détériorer de façon abrupte.

Dans ce contexte, il n’y a pas d’urgence pour la Fed à baisser ses taux davantage. Elle devrait être confortée dans son idée qu’elle peut faire une pause dans son cycle de baisse de taux, vu que les risques sur l’emploi sont faibles, le temps que l’inflation soit de nouveau clairement orientée à la baisse et d’avoir si possible un peu plus de certitudes sur les politiques économiques qui vont être mises en œuvre.

Une baisse de taux de la Fed en mars est donc encore moins probable. Nous maintenons notre scénario central de deux baisses de taux cette année en juin et décembre, mais le risque de baisses de taux plus tardives voir plus limitées augmente.

D’autant que les anticipations d’inflation semblent un peu moins bien ancrées que jusqu’à présent

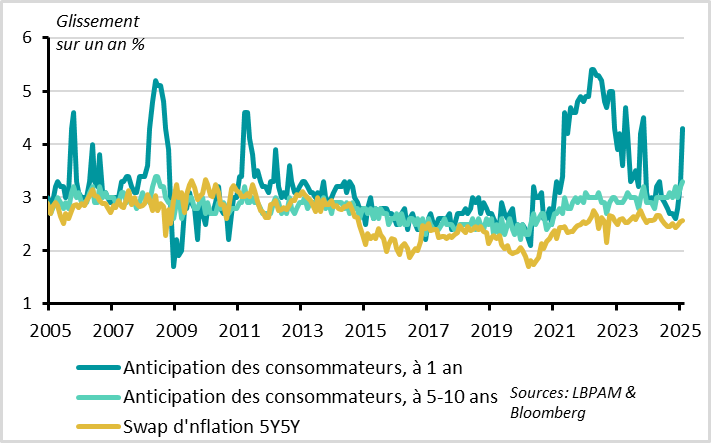

États-Unis : les ménages craignent un retour de l’inflation

Les anticipations d’inflation des ménages ont de nouveau nettement augmenté début février selon l’enquête préliminaire de l’Université du Michigan. Les anticipations des ménages à 1 an passent de 3,3% à 4,3%, un plus haut depuis 2023 et une hausse qui est inhabituelle pour une période où les prix du pétrole ont plutôt reflué. Surtout, les anticipations d’inflation à 5-10 ans, historiquement plus stables, augmentent de nouveau de 3,2 à 3,3%. Elles sont légèrement au-dessus de leur bande de fluctuation historique, alors qu’elles étaient restées dans cette bande durant le choc inflationniste des dernières années.

Notons toutefois que ces anticipations sont difficiles à lire vu la différence extrême d’anticipation entre les ménages se disant Républicains, qui voient l’inflation baisser fortement, et les ménages se disant Démocrates, qui voient l’inflation exploser. Les anticipations d’inflation du marché restent d’ailleurs raisonnables pour le long terme, même si elles ont aussi un peu augmenté à court terme.

C’est un élément que la Fed doit suivre de près pour s’assurer que tout choc inflationnistes de court terme (comme des tarifs par exemple) ne risque pas de générer une hausse durable de l’inflation.

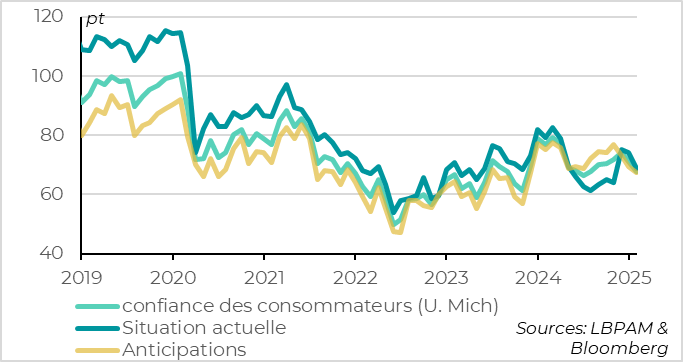

États-Unis : les risques de droits de douane pèsent sur la confiance des ménages début 2025

Par ailleurs, les craintes d’inflation liées aux possibles hausses de droits de douane pèsent sur la confiance des ménages américains, qui baisse de nouveau nettement début février et repasse sous son niveau d’avant les élections américaines. Si cette baisse n’est pas alarmante en l’état pour la conjoncture américaine, elle rappelle que les hausses de droits de douane sont une taxe sur le consommateur. Est-ce que cela fera réfléchir l’administration américaine avant d’imposer des droits de douane massifs. Nous l’espérons, mais rien n’est sûr.

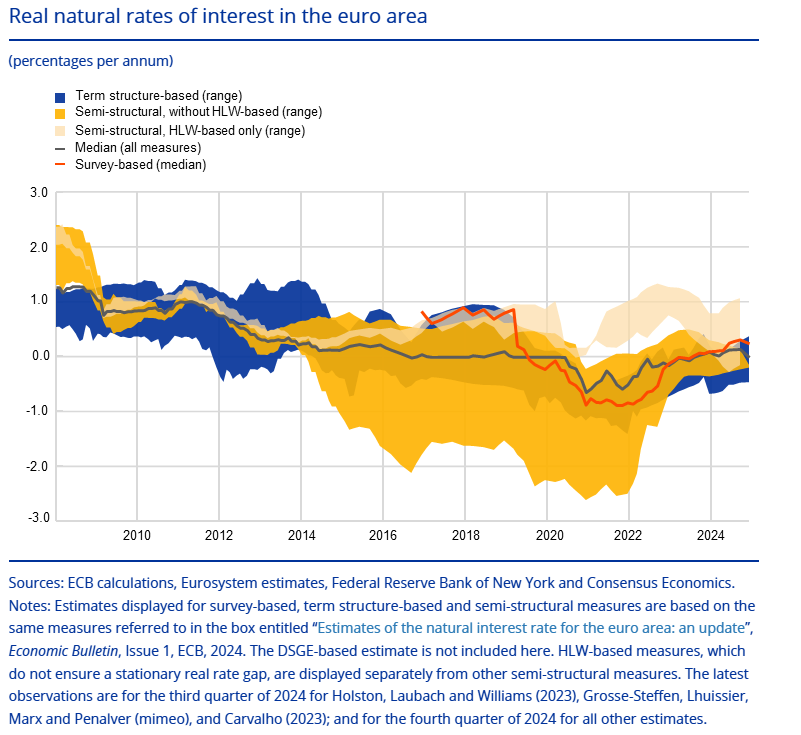

Zone euro : La BCE estime que le taux neutre est autour de 1,75%-2,25%

Comme annoncé par C. Lagarde durant la conférence de presse il y a deux semaines, le staff de la BCE a publié une mise à jour des estimations de taux neutre pour la Zone euro. Cette estimation n’est pas surprenante, puisque le staff indique une fourchette entre 1,75% et 2,25%, ce qui est en ligne avec notre estimation et celle du marché autour de 2%. En effet, les modèles de la BCE indiquent que le taux réel qui permettrait de stabiliser l’économie serait autour de -0,25%/0,25%, auquel il faut ajouter la cible d’inflation de 2%. Il rappelle toutefois que l’incertitude autour de cette estimation est très large, ce qui la rend peu pratique pour calibrer la politique monétaire dans les faits.

De nombreux membres de la BCE sont d’ailleurs sortis dans les médias après la publication du rapport pour minimiser le rôle que le taux neutre jouait dans les décisions de taux de la banque centrale. En particulier, l'économiste en chef Lane a averti que tous les facteurs entrant dans le calibrage de la politique monétaire de la BCE « ne peuvent être résumés par un indicateur unique tel que la comparaison du taux directeur en vigueur à une estimation très incertaine du taux dit neutre ».

Il n’en demeure pas moins que cette estimation implique que le taux directeur actuel, à 2,75%, reste au-dessus du taux neutre et donc en territoire restrictif. Ce n’est plus justifié dans un contexte en Zone Euro de croissance atone, de normalisation rapide des pressions sur le marché du travail et d’inflation qui reviendra à la cible d’ici un an.

C’est pourquoi nous pensons que la BCE ramènera rapidement son taux directeur vers 2% en baissant ses taux de 25pb à chaque réunion d’ici l’été.

Xavier Chapard

Stratégiste